RELATÓRIO | 1º TRIMESTRE 2026

O PREÇO DO RISCO E O RISCO DO PREÇO: VALUE INVESTING EM CRÉDITO PRIVADO

SÉRIE FATORES DE RISCO EM CRÉDITO PRIVADO: PARTE I — VALOR

Prezado cotista, leitor e parceiro,

Voltamos. E dessa vez com algo que, acredito, vai fazer você pensar um pouco diferente sobre como se analisa um portfólio de crédito. Antes de entrar no tema desta edição, aproveitamos para convidar os leitores mais recentes a revisitarem nossas duas últimas cartas: a do 3T25, “Além do Balanço: O Peso da Governança no Crédito”, e a do 4T25, “Crédito em Perspectiva: Lições do Passado para o Próximo Ciclo”. Sei que pode parecer contraintuitivo recomendar material com três e seis meses de defasagem num mercado que muda todo dia, mas o bom material analítico envelhece como vinho. Leia as cartas, depois olhe para os últimos defaults do mercado e nos diga se não consegue identificar uma ou duas empresas que seriam personagens perfeitos nos capítulos que escrevemos. Apostamos que sim! Agora, ao que interessa.

Há uma palavra que circula com frequência na indústria de gestão: alpha. Pronunciada com reverência e, muitas vezes, entregue com ambiguidade. Como bem colocou Asness et al. (2015) em Investing With Style: “alpha is at best elusive and, more often than not, illusive“. Isso não é uma crítica à gestão ativa, pelo contrário. É um convite a sermos mais precisos sobre o que estamos, de fato, construindo dentro de um portfólio de investimentos.

No crédito privado brasileiro essa precisão é particularmente necessária. Parte relevante do que se observa como retorno excessivo nessa indústria é, na prática, exposição sistemática a fatores de risco conhecidos e replicáveis, o que a academia chama de style premia. Outra parte, menor e mais difícil de capturar, é geração genuína de alpha: processo de rating proprietário, análise aprofundada, acompanhamento recorrente e respeito a capacity da estratégia são fatores que ajudam a construção e entrega desse alpha genuíno. Entender onde termina um e começa o outro não é exercício puramente acadêmico. É o centro do nosso processo de gestão.

Ao longo de 2026, nossas cartas vão se dedicar exatamente a isso: identificar e nomear os fatores sistemáticos de risco presentes no crédito privado, entender como se expor ou se defender deles de forma estratégica, e discutir o que, de fato, pode ser considerado alpha genuíno dentro dessa equação. Os quatro fatores que nos guiarão são Valor, Momentum, Carrego e Qualidade. Nesta primeira edição, começamos pelo mais fundamental: Valor. A ideia de que existe um preço justo para o risco de crédito, que o mercado frequentemente se afasta desse preço de forma sistemática, e que disciplina analítica, não intuição, é o que captura esse prêmio de forma consistente ao longo do tempo.

Boa leitura.

1. INTRODUÇÃO

Em 17 de outubro de 1966, nasceu em Queens, Nova York, o filho de um promotor público e de uma empresária. Cresceu em Roslyn Heights, Long Island, onde na Herricks High School era um estudante pela metade: notas medianas, mas com aptidão fora do comum para matemática.

A virada veio pela influência do pai, que o convenceu a perseguir dois diplomas simultâneos em engenharia e negócios na Universidade da Pensilvânia. Mesmo depois de formado, a dúvida acerca de seu futuro persistia. Chegou a se inscrever no LSAT, considerando uma carreira no direito. Mais uma vez, o pai o fez voltar à vocação real. A decisão o levou, em 1989, ao programa de doutorado em finanças da Universidade de Chicago.

O que encontrou ali era difícil de descrever. Chicago naquele período era o epicentro intelectual das finanças modernas. Fama e French desenvolviam em tempo real o modelo de três fatores. Ou seja, era o lugar onde as ideias que moldariam décadas de gestão de ativos estavam sendo escritas ao vivo.

Nosso personagem tornou-se assistente de Fama e o teve como orientador. E encontrou nos dados algo incômodo para Fama: o momentum funcionava. O padrão era sistemático, persistente e difícil de reconciliar com a hipótese de eficiência de mercado que o próprio Fama havia construído. Fama nunca gostou do resultado, chamando o momentum de “o maior constrangimento” do seu modelo. Mas um princípio prevalecia: respeito absoluto pelos dados. Então Fama murmurou para ele “Se está nos dados, escreva”.

O seminário de defesa de sua tese acontecia numa tarde de terça-feira, numa sala em formato de U. Na extremidade direita, Fama. Na extremidade esquerda, Robert Merton, o mesmo que dois anos depois dividiria o Nobel com Scholes pelo modelo que leva seu nome. Merton entrou fundo na dissertação, fez perguntas difíceis. A cena parecia um jogo de tênis: Merton lançando questões de um lado, Fama respondendo do outro, pois havia lido o paper mais de vinte vezes. Em determinado momento, nosso personagem chegou a se mover para interromper. Parou. Teve um momento de clareza: não ia interromper Eugene Fama enquanto respondia por ele à pergunta de Robert Merton.

A defesa passou. E a frase que Fama havia dito meses antes, quando o tema foi proposto, continuou sendo o fio condutor de tudo: “se está nos dados, escreva o paper.”

Em 1994 concluiu o doutorado com a tese “Variables that Explain Stock Returns“. Em 1998 fundou a AQR Capital Management, hoje uma das maiores gestoras quantitativas do mundo. Essa é a história de Clifford Scott Asness, um dos gestores mais influentes, irreverentes e polêmicos do mundo de gestão de recursos da atualidade.

E como sua história se conecta com o assunto desta carta? Se conecta exatamente naquela sala em formato de U que reuniu, numa mesma tarde, dois mundos que raramente se encontram com tanta nitidez: de um lado, Robert Merton, o arquiteto do modelo estrutural de precificação de spreads de crédito; do outro, Eugene Fama, um dos precursores do factor investing e da ideia de que retornos sistemáticos podem ser decompostos em fatores de risco identificáveis e replicáveis.

Não por acaso, são exatamente esses dois pilares que fundamentam o que vamos discutir ao longo de 2026: o modelo de Merton como ferramenta de precificação do risco de crédito, e o framework de fatores de Fama como lente para entender e capturar retornos sistemáticos no mercado de debêntures brasileiro. Esta carta trata do primeiro fator, Valor.

2. CAPÍTULO MENOS “POSTÁVEL” NO LINKEDIN

Sem frases de efeito, sem cases motivacionais. Apenas papers e citações.

Como de costume em nossas cartas, no final da sessão disponibilizamos um quadro resumos com os artigos utilizados para fundamentar nosso estudo e suas principais contribuições para o mundo acadêmico. Então se for muita matemática para uma única leitura de final de semana, pule para o quadro resumo e siga a carta no capítulo 3.

2.1 A FUNDAÇÃO: MERTON (1974)

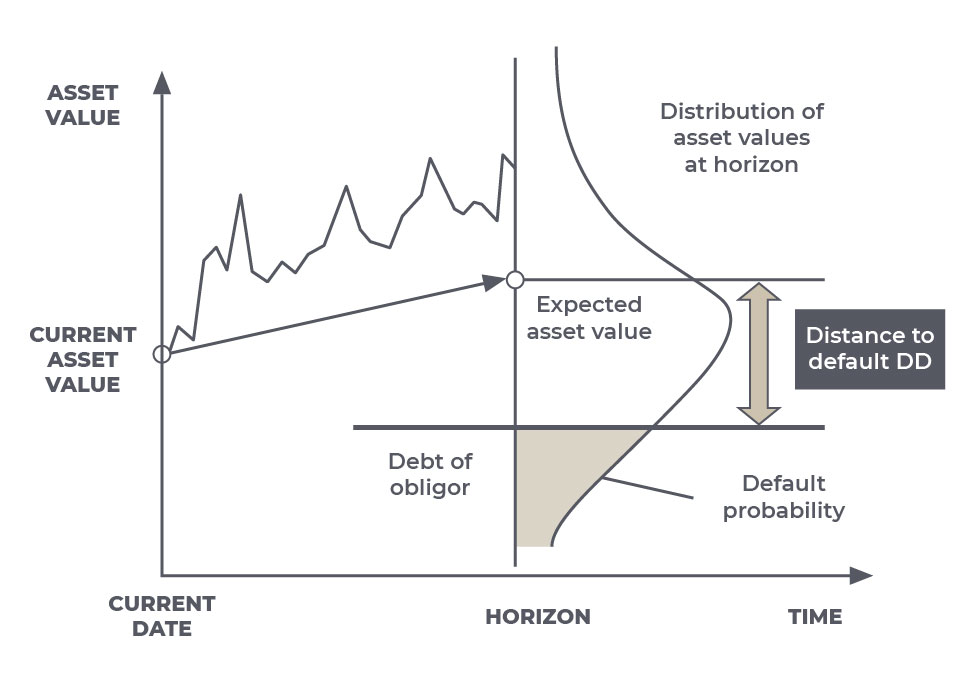

Robert Merton publicou em 1974 On the Pricing of Corporate Debt: The Risk Structure of Interest Rates, estabelecendo o arcabouço que conecta o valor dos ativos de uma empresa à precificação de sua dívida. A contribuição central é tratar a dívida corporativa como um instrumento derivativo sobre os ativos da firma.

A lógica se dá pelas mesmas premissas estabelecidas pelos pesquisadores Modigliani-Miller entre 1958 e 1963 durante suas pesquisas acerca da estrutura de capital ótima onde o acionista detém uma opção de compra sobre os ativos da empresa, com preço de exercício igual ao valor de face da dívida X e vencimento T. Se no horizonte T o valor dos ativos VA(T) superar X, os acionistas retêm o excedente. Se VA(T) cair abaixo de X, a empresa entra em default e os credores assumem os ativos. O credor está, portanto, implicitamente vendido numa opção de venda sobre os ativos, e o spread que recebe é o prêmio por essa exposição.

Assumindo que o valor dos ativos segue um processo log-normal:

dVA = μ · VA · dt + σA · VA · dW

O valor de mercado do patrimônio líquido é dado pela equação de Black-Scholes para uma call:

VE = VA · N(d₁) − X · e^(−rT) · N(d₂)

onde:

d₁ = [ln(VA/X) + (r + σ²A/2) · T] / (σA · √T)

d₂ = d₁ − σA · √T

A probabilidade de default sob a medida física (real) é:

PD = N(−DD)

onde a Distância ao Default (DD) é:

DD = [ln(VA/X) + (μ − σ²A/2) · T] / (σA · √T)

O DD é o número de desvios-padrão anuais que separam o valor esperado dos ativos da barreira de inadimplência. O termo ln(VA/X) mede o colchão relativo entre ativos e dívida. O termo (μ − σ²A/2) · T captura a deriva esperada dos ativos no horizonte. E σA · √T normaliza a incerteza total acumulada. Um DD de 3, por exemplo, significa que os ativos precisariam cair três desvios-padrão em um ano para que o default ocorresse, probabilidade de aproximadamente 0,13% sob a distribuição normal padrão.

2.2 O PROBLEMA DA OBSERVABILIDADE E A EXTENSÃO KMV

A limitação prática central do modelo de Merton é que VA e σA não são diretamente observáveis. O que os mercados fornecem é o valor de mercado do patrimônio VE e sua volatilidade σE. A relação entre as duas grandezas decorre da condição de equilíbrio pelo Lema de Itô:

σE · VE = N(d₁) · σA · VA

Combinando com a equação de Black-Scholes para VE, obtemos um sistema de duas equações com dois incógnitos:

(1) VE = VA · N(d₁) − X · e^(−rT) · N(d₂)

(2) σE · VE = N(d₁) · σA · VA

O sistema não tem solução analítica fechada e é resolvido por iteração numérica. A firma KMV, adquirida pela Moody’s em 2002, popularizou essa implementação com dois refinamentos práticos. Primeiro, a barreira X não é o valor contábil total da dívida, mas uma combinação ponderada de 100% da dívida de curto prazo mais 50% da dívida de longo prazo, calibrada empiricamente para maximizar o poder preditivo de default. Segundo, a PD não é mapeada diretamente de N(−DD).

Bharath e Shumway (2008) demonstraram que mesmo uma versão simplificada do modelo, sem resolver o sistema iterativo, retém poder preditivo significativo e superior aos modelos puramente contábeis. Nessa especificação: VA ≈ VE + X e σA ≈ σE · VE/(VE + X). A vantagem é computacional e permite escalar o modelo para universos amplos de emissores com rebalanceamento semanal.

Na nossa implementação: resolvemos o sistema iterativo completo semanalmente para cada empresa; usamos como barreira X = Dívida CP + 50% × Dívida LP reportada em balanço; adotamos o CDI anualizado como taxa livre de risco r; e fixamos horizonte T = 1 ano.

2.3 DO DD AO SPREAD TEÓRICO

Com a PD estimada pelo modelo, o spread teórico de crédito é obtido pela relação fundamental de precificação de bonds sob risco de default:

CS* = PD × LGD / Duration

Onde LGD é a perda dado o default, definida como a fração do principal não recuperada em caso de inadimplência. Em nossa implementação, adotamos LGD = 70%, correspondente a uma taxa de recuperação de 30%. Esse patamar é consistente com a evidência histórica para mercados emergentes em geral, e com os eventos de default corporativo observados no mercado brasileiro recente, onde processos de recuperação judicial tendem a ser longos e a recuperação efetiva dos credores quirografários, categoria que inclui a maior parte das debêntures, historicamente se situa em patamar inferior ao verificado em mercados desenvolvidos. Reconhecemos que a LGD deveria, em tese, variar por emissor, setor e estrutura de garantias. A calibração fixa de 70% representa uma simplificação pragmática que preserva a comparabilidade do sinal CRV entre emissores distintos.

O spread teórico CS* representa o que o mercado deveria cobrar por uma debênture se os preços refletissem integralmente a informação sobre risco de crédito contida nos dados de mercado de equity e na estrutura de capital do balanço.

2.4 O MERTON REVERSO: EXTRAINDO A PD IMPLÍCITA NO MERCADO

Até aqui, o modelo opera na direção padrão: dados de equity e balanço → VA e σA → DD → PD → CS*. Essa é a direção clássica de Merton: partimos dos fundamentos e chegamos ao spread teórico.

Propomos uma inversão desse processo. Em vez de partir dos dados fundamentais para estimar o que o spread deveria ser, partimos do comportamento observado no mercado secundário de debêntures e extraímos a probabilidade de default que o mercado está implicitamente precificando. Chamamos essa grandeza de PD implícita de mercado:

PD_mkt = CS × Duration / LGD

Essa equação inverte a relação de precificação fundamental e extrai diretamente a probabilidade de default embutida no spread observado, dado um horizonte e uma taxa de recuperação assumida. Não há iteração numérica: é uma inversão algébrica direta.

O resultado é a coexistência de dois sinais independentes de risco de crédito para o mesmo emissor no mesmo instante:

PD_modelo: derivada da estrutura de capital e da volatilidade de equity via Merton. Captura o que os fundamentos sugerem sobre a probabilidade de default.

PD_mkt: implícita no spread de mercado da debênture. Captura o que os investidores de crédito estão efetivamente precificando.

Quando PD_mkt > PD_modelo, o mercado está cobrando um spread acima do que o risco estrutural justifica. A debênture está barata em termos fundamentais. Quando PD_mkt < PD_modelo, o mercado está cobrando menos do que o risco indica. A debênture está cara.

Essa é a essência do Merton Reverso: usar o mercado de crédito para revelar o que o mercado pensa sobre risco, e comparar com o que os fundamentos estruturais indicam. A divergência entre os dois é o fator valor.

2.5 O CRV COMO SINAL DE VALOR

Formalizamos a comparação entre PD_mkt e PD_modelo através do Credit Relative Value:

CRV = ln(CS / CS*) = ln(PD_mkt / PD_modelo)

A formulação logarítmica tem três propriedades desejáveis. É simétrica: um ativo com spread duas vezes acima do teórico tem CRV = ln(2) ≈ 0,69, e um ativo com spread na metade tem CRV = ln(0,5) ≈ −0,69, magnitudes comparáveis. Comprime outliers: emissores com spreads extremamente distorcidos não dominam o ranking. E é interpretável como o log-retorno esperado de convergência: se o spread convergir do observado para o teórico, o retorno aproximado para o credor é proporcional ao CRV.

Correia, Richardson e Tuna (2012) documentaram que desvios desse tipo são fortemente reversíveis no mercado americano de CDS e bonds. Portfólios que compram crédito com CRV alto e vendem crédito com CRV baixo entregam Sharpe acima de 2 no primeiro mês após a formação. A interpretação econômica é que mercado de crédito incorpora informação sobre probabilidade de default com defasagem sistemática, criando uma janela de valor capturável por quem tem o modelo certo e a disciplina para segui-lo.

2.6 O CRV DO ÍNDICE: MEDINDO SE O MERCADO COMO UM TODO ESTÁ CARO OU BARATO

Além de calcular o spread justo e o CRV para cada nome individualmente, construímos uma dimensão agregada do fator valor: o CRV ponderado do IDEX-DI. O objetivo é responder uma pergunta diferente da análise por emissor. Não “qual debênture está barata?”, mas “o mercado de crédito como um todo está sendo remunerado adequadamente pelo risco que carrega?”.

Para isso, calculamos o CRV de cada emissor do índice e construímos o CRV do índice como a média ponderada dos CRVs individuais, usando os pesos de mercado de cada emissor na carteira do IDEX-DI:

CRV_IDEX = Σ (wᵢ × CRVᵢ)

Onde wᵢ é o peso do emissor i no índice e CRVᵢ é o seu CRV individual calculado pela metodologia descrita nas seções anteriores. O universo de cobertura inclui 100% das empresas de capital aberto presentes no índice, o que permite que o indicador reflita de forma representativa o estado de precificação do mercado agregado de debêntures.

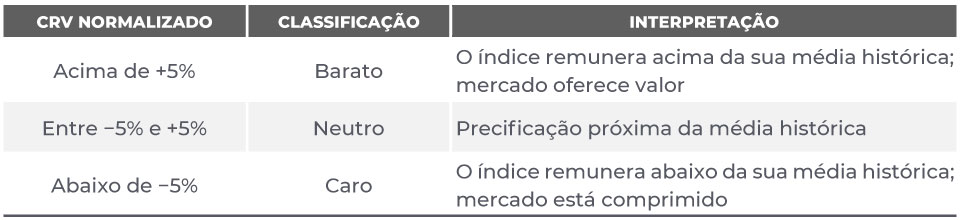

O nível absoluto do CRV_IDEX, no entanto, não é o que importa para fins de market timing. Spreads e prêmios de risco têm tendência e são influenciados por ciclo econômico, nível de juros, liquidez da indústria e, o mais importante deles, o fluxo, como vimos na última carta. O que é relevante é saber se o mercado está barato ou caro em relação ao seu próprio histórico.

A simetria dos limiares em ±5% definem uma banda de neutralidade dentro da qual não há sinal direcional claro, preservando a disciplina do processo e evitando rebalanceamentos desnecessários induzidos por ruído de curto prazo. As categorias de barato e caro, por sua vez, identificam momentos em que o desvio é suficientemente persistente para justificar uma alteração na composição do portfólio.

Esse indicador será explorado em detalhe nas próximas edições ao longo do ano, quando discutirmos os demais fatores e como eles interagem com o ciclo de crédito. Por ora, ele cumpre um papel específico: servir de condicionante tático para a construção do portfólio de valor descrito na seção seguinte.

2.7 CONSTRUÇÃO DO PORTFÓLIO DE VALOR COM COMPONENTE TÁTICA

O portfólio de valor da Novus incorpora duas dimensões complementares. A primeira é a dimensão de cross-section: o ranqueamento individual de debêntures por CRV para identificar o que está barato em relação aos pares. A segunda é a dimensão de market timing: o CRV normalizado do índice para calibrar o quanto de risco de crédito faz sentido carregar dado o estado atual de precificação do mercado.

A lógica de alocação combina as duas dimensões da seguinte forma:

Quando o mercado como um todo está barato em relação ao seu histórico, o portfólio expande a alocação para incluir também o segundo quartil de CRV, capturando uma faixa mais ampla de emissores com prêmio relativo positivo. A convicção é maior porque o sinal individual de valor é reforçado pelo sinal agregado: não apenas a debênture específica está barata, mas o mercado em geral oferece compensação acima da média histórica.

Quando o mercado está neutro, o portfólio mantém o primeiro quartil completo e adiciona apenas metade do segundo quartil, com exposição moderada ao segundo nível de atratividade. O sinal individual de valor existe, mas não há confirmação pelo ambiente agregado.

Quando o mercado está caro, o portfólio se concentra apenas no primeiro quartil: as debêntures com o maior CRV individual do universo elegível. Nesses períodos, o mercado como um todo está comprimido abaixo de sua média histórica, o que aumenta o risco de reversão adversa. A resposta correta não é sair do crédito, mas ser mais seletivo, concentrando a exposição apenas nos casos com desvio fundamental mais robusto e explícito.

Um critério de exclusão é aplicado antes do ranqueamento por CRV – o filtro de banimento por PD: emissores cuja probabilidade de default estimada pelo modelo atinge ou supera 15% são permanentemente excluídos do universo investível a partir daquele momento. O limiar de 15% foi definido como o ponto a partir do qual o modelo sinaliza deterioração estrutural relevante do crédito, independentemente do spread que o mercado esteja oferecendo.

Um aspecto metodológico crítico desse filtro é a sua implementação estritamente ex ante. O banimento é acionado quando a PD cruza o limiar de 15% com base nas informações disponíveis naquela data, sem qualquer uso de informação futura. Isso é essencial para a validade do backtest: filtrar emissores que deram default com base no conhecimento do desfecho seria introduzir um viés de seleção retroativa que inflaria artificialmente a performance histórica. Na nossa implementação, um emissor banido em determinada semana permanece fora do universo em todas as semanas subsequentes do backtest, exatamente como ocorreria na gestão real do portfólio.

Nessa estrutura de três regimes a intensidade da exposição é condicionada ao estado do ciclo de precificação agregado. Israel, Palhares e Richardson (2016) documentam que essa abordagem melhora a relação risco-retorno dos portfólios fatoriais em crédito sem introduzir viés de market timing tático, pois o condicionante é o próprio prêmio de risco do mercado e não uma previsão macroeconômica.

Os resultados comparativos entre o portfólio com e sem a componente tática serão apresentados na seção de evidências empíricas, onde também detalharemos a série histórica do CRV_norm e os momentos de transição entre regimes observados entre 2021 e 2026.

3. MODELO DE MERTON: DA TEORIA PARA A PRÁTICA

Na teoria tudo parece muito bonito e eficiente, mas o que interessa para o nosso cotista é bem menos rebuscado: o modelo nos ajudou a ganhar dinheiro e, mais importante, evitou que perdêssemos? É esse exercício que fazemos nas próximas páginas. Pegamos os principais episódios de estresse do mercado brasileiro de debêntures e verificamos se o modelo Merton, com os filtros e regimes descritos no Capítulo 2, teria sinalizado CRV positivo e crescente antes que a deterioração se tornasse consenso, ou seja, antes que o mercado precificasse o que o modelo já estava enxergando.

E olha, o nosso mercado de crédito no passado recente com certeza não facilitou. Em pouco tempo, o mercado produziu uma coleção incomum de eventos com perfis bastante distintos entre si: fraude contábil, alavancagem excessiva em ciclo adverso de juros, deterioração setorial, choque regulatório, entre muitos outros eventos distintos que machucaram os investidores ao longo dos últimos 3 anos.

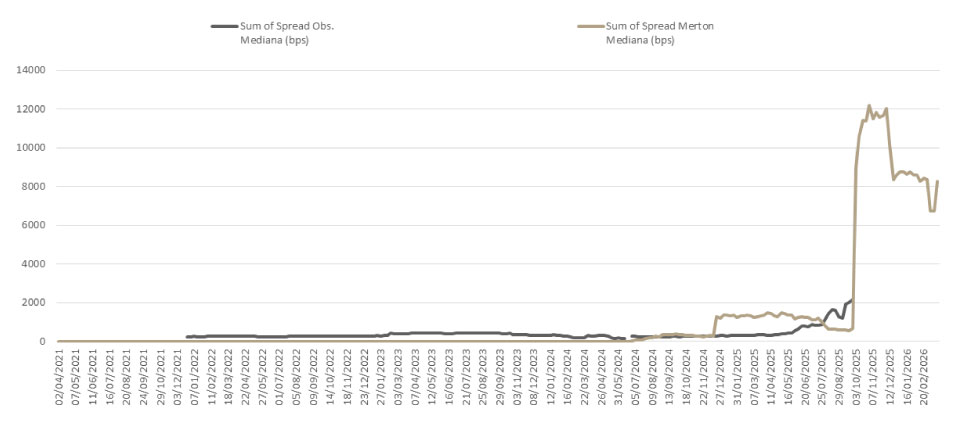

É impossível falar de evitar perda no crédito brasileiro sem começar pelo caso que talvez mais tenha marcado o mercado nos últimos anos, e não só o mercado de crédito: Americanas. Uma fraude bilionária que ultrapassou os limites dos fundos especializados e chegou às carteiras de reserva de emergência e nas famosas “caixinhas” de investidores que nem sabiam que tinham exposição ao nome.

O caso não foi só fraude. Foi um combo raro de fatores adversos se acumulando ao mesmo tempo: competição no e-commerce se intensificando com os investimentos crescentes de Amazon e Mercado Livre no Brasil, consumidor sem fôlego, endividamento das famílias em níveis elevados e juros subindo. Mesmo sem a fraude, o ambiente setorial já estava deteriorado.

O que o modelo viu? Por responder diretamente à volatilidade do equity, o framework Merton captou a deterioração da companhia já em meados de 2022, bem antes do evento se tornar público. À medida que a volatilidade implícita dos ativos subia, o modelo recalculava uma probabilidade de default crescente. Em outubro de 2022, o CRV cruzou para território positivo: o spread negociado no mercado estava abaixo do que o risco real da companhia justificava. O papel estava caro. O modelo sinalizou saída cerca de 3 meses antes do evento de crédito se formalizar.

Vale sempre a ressalva que fizemos na abertura: a fraude em si, pelo seu tamanho e sofisticação, não era capturável por nenhum modelo quantitativo que dependa de balanço auditado. O que o modelo capturou foi a deterioração real do negócio, que já estava acontecendo e se refletindo no comportamento do equity muito antes de qualquer disclosure. Nesse sentido, o Merton fez exatamente o que deveria: usou o mercado acionário como termômetro avançado de risco quando o balanço ainda não contava a história completa.

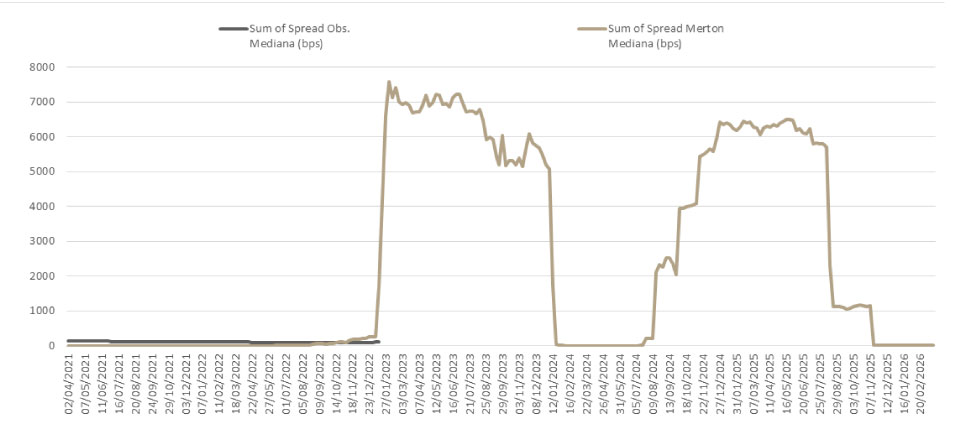

Ainda no tema das fraudes, outro caso que ganhou notoriedade especial junto ao investidor de varejo foi a Ambipar. A empresa havia estruturado veículos de acesso à sua dívida externa que chegaram a um público muito além do investidor institucional tradicional, o que tornou o episódio ainda mais doloroso quando a deterioração se tornou evidente.

Durante todo o período entre 2021 e meados de 2024, o spread observado e o spread Merton caminhavam próximos, ambos em níveis baixos. Nada de extraordinário. Mas a partir de meados de 2024, o comportamento atípico das ações começou a alimentar o modelo com uma volatilidade implícita crescente, e o spread Merton começou a se descolar. Em setembro, o CRV cruzou para território positivo. Em dezembro, o sinal se intensificou de forma inequívoca, com o modelo apontando uma probabilidade de default muito superior ao que os spreads negociados no mercado estavam precificando.

O mercado de crédito, por sua vez, só começou a precificar a deterioração do nome em torno de maio de 2025, praticamente oito meses depois do primeiro sinal do modelo. O pedido de recuperação judicial veio em outubro do mesmo ano.

A mesma ressalva do caso Americanas se aplica aqui: a fraude em si não é capturável por modelo algum que dependa de informação contábil auditada. O que o modelo capturou foi o comportamento do equity, que já sinalizava algo errado muito antes de qualquer disclosure formal. O mercado de crédito, como de costume, foi o último a saber.

Os casos acima mostram o modelo no seu papel defensivo que é identificar quando um papel está caro para o risco que carrega e sinalizar saída antes que o mercado perceba. Mas o framework vai além disso. A mesma lógica que aponta sobrepreço também permite construir um ranking de valor relativo entre todos os emissores disponíveis, identificando quais papéis oferecem spread superior ao que o risco estrutural justifica.

E aqui vale uma ressalva importante para o leitor: abertura de spread não é sinônimo de oportunidade. Um papel que abre 200 bps pode continuar caro se o modelo indicar que o risco implícito justificaria 500 bps. O CRV faz exatamente essa distinção, separando o barulho do sinal e sinalizando quais papéis estão com um risco x retorno mais atrativo para se expor.

Usando o ranking de valor relativo gerado pelo modelo, montamos uma carteira sistemática comprada nos papéis do primeiro e segundo quartis mais baratos entre os disponíveis no mercado. A pergunta que queremos responder é: seguir esse sinal, com disciplina e sem discricionariedade, teria gerado retorno?

4. VALUE INVESTING SISTEMÁTICO

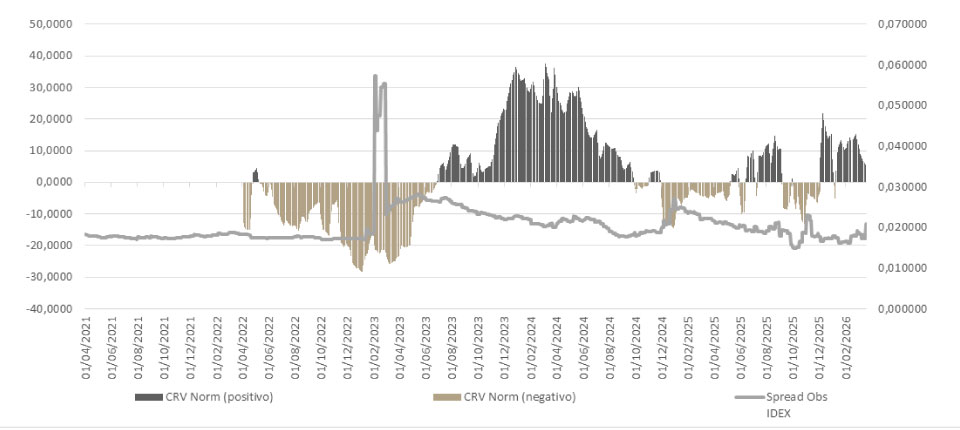

Seguindo essa lógica, construímos um índice de valor relativo para todo o mercado. Usando o IDEX CDI como benchmark e normalizando a alocação entre os emissores com ações listadas em bolsa para que o portfólio estivesse sempre 100% investido, chegamos a um indicador que responde uma pergunta simples: o mercado amplo de crédito está barato ou caro?

O gráfico abaixo mostra esse resultado. O CRV Idex funciona como um input de posicionamento tático, orientando se o fundo sistemático deve estar neutro, overweight ou underweight em crédito a depender do momento do ciclo – chamamos isso de Fator Market Timing.

No gráfico acima conseguimos visualizar o Fator de Market Timing normalizado ao longo do tempo, sobreposto ao spread observado do IDEX CDI. Ao longo do período analisado (abril de 2021 até o início de 2026), o modelo produziu sinais consistentes com os movimentos subsequentes do mercado, antecipando tanto os períodos de compressão, quanto as aberturas de spread que se seguiram.

Com o indicador de market timing construído, o passo seguinte foi rodar o backtest de uma carteira inteiramente guiada pela metodologia descrita, comprando sistematicamente os papéis do primeiro e segundo quartis mais baratos do universo disponível, sem discricionariedade, sem overrides, sem opinião. Só o modelo. O objetivo é simples: ver se seguir o sinal, com disciplina, teria gerado retorno consistente ao longo do tempo.

Ao longo do período de março de 2021 a março de 2026, o Fator Valor combinado com o Market Timing entregou retorno total de 91,86%, equivalente a 13,98% ao ano, contra 75,36% do IDEX-DI Core e 75,44% do CDI no mesmo período. Uma diferença que, acumulada ao longo de cinco anos, representa um ganho relevante para o investidor.

Mas o número que mais chama atenção não está no retorno. Está no drawdown. Enquanto o IDEX chegou a registrar uma queda máxima de 5,49% no episódio de estresse de 2023, período marcado pelos eventos de Americanas e pelo contágio no mercado de crédito como um todo, o Fator Valor apresentou drawdown máximo de apenas 0,10%. O modelo não só entregou mais retorno, mas também conseguiu evitar exposição como visto anteriormente nos cases que tiveram seu crédito deteriorado ao longo periodo.

O gráfico de drawdown deixa esse ponto ainda mais evidente. Em 2023, enquanto o IDEX despencava quase 6%, a linha do Fator Valor mal saiu do zero. O modelo havia reduzido exposição antes do evento. Os sinais de CRV já indicavam mercado caro meses antes, de acordo com o que foi observado no gráfico de market timing.

5. CONCLUSÃO

O estudo apresentado neste capítulo traz uma lição que vai na contramão do instinto natural de qualquer gestor: boa parte da geração de valor no crédito vem de evitar estar errado, mais do que de estar certo. O market timing não manda sinal de compra exatamente no pico dos spreads. O que ele faz, e faz bem, é evitar que o portfólio esteja muito comprado antes dos momentos de maior abertura. Essa assimetria, aparentemente modesta, é o que separa o drawdown de 0,10% do Fator Valor dos 5,49% do índice em 2023.

E isso não é coincidência. No universo de crédito, perdas permanentes por default são os maiores detratores de valor ao longo do tempo. Diferente de volatilidade causada por aberturas de spreads, que é recuperável, o default simplesmente não devolve o capital. Por isso evitá-lo é, e sempre foi, a preocupação central do time de crédito da Novus.

Vale ser honesto sobre as limitações do exercício. O backtest assume execução aos preços da ANBIMA, o que na prática não reflete a realidade do mercado secundário brasileiro, onde a liquidez é restrita e o preço efetivo de negociação pode diferir de forma relevante da marcação. Essa é uma restrição real do modelo e seria desonesto ignorá-la.

Ainda assim, a evidência é robusta o suficiente para sustentar a tese central. Comprar debêntures baratas em relação ao seu valor justo estrutural – fazer value investing no crédito – captura um prêmio de risco real e persistente. Os dados mostram que é possível gerar excesso de retorno com esse fator. Não apesar das imperfeições do mercado brasileiro, mas em grande parte por causa delas.

Ao longo de 2025, continuaremos testando outros fatores de risco no mercado brasileiro de debêntures. Momentum, carrego e qualidade são os próximos da fila, e a pergunta que guia cada um desses exercícios é sempre a mesma: existe prêmio de risco a ser capturado de forma sistemática? Os próximos capítulos trarão as respostas. Agradecemos aos leitores que chegaram até aqui. O tema é denso, o mercado é complexo e o debate está longe de estar encerrado. Ficamos inteiramente à disposição para conversar, questionar e aprofundar qualquer ponto apresentado nesta carta.

Atenciosamente,

Victor Ary, CGA

PM de Crédito

Rafael Gama, CFA

CIO de Crédito