REPORT MENSAL

JANEIRO - 2026

“A captura de Maduro e a imposição de tarifas relativas à Groenlândia aceleraram o movimento de diversificação do dólar. As commodities metálicas chegaram a subir entre 15% e 60% antes de sofrerem uma forte reversão no final do mês. O Brasil se beneficiou do movimento de diversificação de ativos ao longo de janeiro e o Copom anunciou o início do ciclo de cortes em março.

Seguimos comprados em bolsas de países emergentes contra a bolsa americana e aumentamos o risco no mercado de juros local.”

INTERNACIONAL

Desde o final do ano passado, a estratégia de segurança nacional dos EUA ganhava espaço no debate econômico com o lançamento de um novo documento, cujo conteúdo defendia “paz através da força”. Cresceram as buscas por “Doutrina Monroe”, política que estabeleceu as Américas como uma esfera de influência dos Estados Unidos. Não demorou para observarmos o compromisso na prática: no dia 3 de janeiro, as forças armadas americanas capturaram Maduro na Venezuela. Pouco tempo depois, Trump anunciou tarifas sobre a Groenlândia, argumentando que o território devia pertencer aos EUA devido à sua importância para a segurança global. Cuba, Irã e o Canal do Panamá também aparecem de forma recorrente nas falas do presidente americano.

Todos esses eventos deixam claro para o mundo que os riscos geopolíticos estão longe de ficarem em segundo plano e a busca por ativos de proteção (como prata e ouro) e diversificação marcaram o mês de janeiro. Enquanto isso, a já baixa popularidade do atual presidente foi afetada pelos eventos fatais por parte do Serviço de Imigração americano. Mesmo com uma atividade firme e um mercado de trabalho relativamente saudável, avaliamos que o sentimento do eleitor é impactado pelo alto grau de conflito e incerteza fabricados internamente. Ao mesmo tempo, reforçamos a nossa visão de que a economia americana seguirá sustentada pelo impulso fiscal e condições financeiras frouxas. Nesse ambiente, o Fed confirmou uma pausa no processo de ajuste do juro após 3 cortes de 25 bps em 2025.

O presidente Donald Trump anunciou ainda o substituto para Powell no cargo de presidente do banco central. Kevin Warsh será o responsável por comandar a política monetária. Ele é crítico histórico do QE e defende corte de juros imediatos. Apesar da visão mais “hawkish” em relação ao balanço, ele precisaria convencer o restante do comitê por mudanças em um tópico que historicamente o banco central gosta de manter em um segundo plano, apartado do debate de política monetária. Warsh também é crítico do que avalia ser uma “comunicação excessiva” do Fed, inclusive pelo uso de forward guidance. Uma eventual mudança nos atuais critérios de comunicação pode minar a transparência percebida nas decisões da autoridade monetária.

No Japão, a primeira-ministra anunciou a dissolução do parlamento, convocando eleições antecipadas para o início de fevereiro. A decisão, embora arriscada, busca capitalizar o momento político para avançar com uma agenda fiscal mais expansionista. Ao longo do mês de janeiro, os juros longos do país registraram alta após a proposta apresentada: suspensão do imposto sobre alimentos por dois anos. O assunto deverá permanecer no radar após a especulação de que o Tesouro americano estaria se preparando para intervenção no câmbio.

Em relação ao dólar, a confusa comunicação do governo americano também colocou em cheque a tendência que vinha se desenhando. Embora Trump tenha inicialmente se mostrado confortável com a desvalorização da moeda, o secretário do Tesouro, Scott Bessent, fez questão de reafirmar a política de “dólar forte”, baseada em fundamentos sólidos da economia americana. Para os próximos meses, a direção da moeda – tão relevante para as principais economias do mundo – dependerá de como uma atividade firme, mas marcada por incerteza, afetará os fluxos de investimento.

BRASIL

O Brasil se beneficiou do movimento de diversificação de ativos ao longo do mês de janeiro. Os fluxos para economias emergentes fizeram com que as bolsas desses países apresentassem ganhos relevantes.

O mercado de trabalho seguiu resiliente, com taxa de desemprego baixa e avanços salariais. Por outro lado, a criação de empregos formais (Caged) recuou em dezembro, mesmo após o nosso ajuste sazonal. Entendemos que essa leitura mista nos dados é consistente com o cenário de perda de força gradual.

Pelo lado da inflação, o IPCA-15 de janeiro registrou mais um mês de alta moderada, com a média dos núcleos compatível com a faixa sazonal para atingimento da meta. Ainda que parte dos fatores desinflacionários seja de natureza mais volátil, o resultado reforça nosso cenário de convergência da inflação, apoiado pela dinâmica mais favorável de bens industriais, alimentos e pela perspectiva de preços do petróleo em patamar mais baixo. Em serviços, especialmente os intensivos em mão de obra, a pressão permanece elevada, mas a inércia inflacionária tende a se reduzir gradualmente.

No campo político, as pesquisas divulgadas desde o mês passado trouxeram notícias positivas para Flávio Bolsonaro. Elas mostram o gap no segundo turno contra o atual presidente, Lula, diminuindo e próximo ao observado para Tarcísio de Freitas. A viabilidade do filho do ex-presidente Bolsonaro, que já se apresentava desde o mês passado, foi reforçada no início do ano de 2026. No Congresso, com um ano de trabalho reduzido por conta das eleições, o governo tentará se concentrar em medidas de impacto direto sobre renda, custo de vida e qualidade do trabalho, como o fim da escala 6 x 1.

O caso do Banco Master segue se expandindo e assumindo contornos institucionais, com governo e oposição tentando explorar o tema de forma favorável na campanha eleitoral. O PT busca associar o episódio a falhas de supervisão herdadas de governos anteriores e a práticas recorrentes do sistema financeiro privado, reforçando a narrativa de maior regulação e presença do Estado. No entanto, há um receio que o caso possa respingar em todo o Congresso, inclusive entre os próprios aliados ou nos demais Poderes, em especial o STF. Portanto, apesar da relevância do caso, uma CPI sobre o tema não tende a se materializar.

O Banco Central do Brasil se reuniu em janeiro e manteve o juro inalterado, sinalizando o início do ciclo de corte para a próxima reunião, que acontecerá em março. O comitê reforçou a expectativa de moderação na atividade econômica para justificar a estratégia de calibração do nível de juro. Mesmo com a comunicação cautelosa em relação ao ritmo do ciclo, acreditamos que o banco central começará esse processo com um corte de 50 bps, pautado em melhores números de inflação e continuidade da trajetória de desaceleração dos indicadores econômicos. A partir daí, seguimos esperando cortes de 50 pontos-base ao longo do ano, levando a Selic para 11,5% ao final de 2026. A taxa terminal permanece altamente dependente do câmbio e do cenário eleitoral.

CRÉDITO

O mercado de crédito privado iniciou o ano voltando a intensificar o ritmo tanto do ponto de vista de fluxo, quanto de atividade no mercado secundário, apesar de apresentar sinais de dispersão entre os movimentos.

No universo de debêntures tradicionais de maior qualidade de crédito, o índice IDEX-DI Core apresentou fechamento de 8,04 pontos-base no mês, encerrando janeiro no patamar de CDI + 2,21%. Apesar desse movimento, a compressão observada não foi homogênea. Parte relevante do fechamento esteve associada a movimentos pontuais em emissores específicos como Kora e CSN, enquanto o restante do universo high grade apresentou variações mais marginais. Excluídos esses efeitos idiossincráticos, o comportamento do índice foi de relativa estabilidade, com leve fechamento liderado pelos ativos de melhor qualidade de crédito.

Em contraste, o segmento de menor rating apresentou dinâmica bastante distinta. O índice IDEX-DI Low Rated abriu 48,42 pontos-base em janeiro, encerrando o mês em CDI + 4,67% puxado por nomes como Aeris, Elfa e Braskem.

No mercado de debêntures incentivadas atreladas ao IPCA, o comportamento seguiu na direção oposta. O índice IDEX-IPCA Infra registrou forte fechamento de 42,88 pontos-base no mês, encerrando janeiro em torno de B – 32 bps. A combinação entre demanda estrutural – dado o benefício da isenção para o patamar de juros altos -, com a reversão do fluxo de resgates que haviam ocorrido nos meses anteriores, e ainda fluxo adicional positivo advindo do excesso de liquidez gerado pelo pagamento dos credores do Banco Master pelo FGC, provocou novamente um movimento de corrida pelo enquadramento dos fundos, provocando esse novo fechamento de spreads.

O mercado primário teve um início de ano pouco aquecido, o que contribui também para maior pressão de fechamento no mercado secundário. Janeiro somou aproximadamente R$17,4 bilhões em emissões. As debêntures tradicionais responderam por aproximadamente R$10,4 bilhões, enquanto as incentivadas totalizaram cerca de R$7,0 bilhões.

Do lado dos investidores, o ritmo de entrada de recursos em fundos de crédito privado foi novamente expressivo. As estratégias de Crédito Cash Enhanced, Crédito Infraestrutura e Crédito High Grade registraram captações líquidas relevantes no mês. Esse movimento indica que o investidor não está ampliando risco de forma generalizada, ainda priorizando ativos de crédito mesmo com expectativa de cortes de juros pela frente.

Um ponto adicional relevante é que os fundos de crédito privado, de forma agregada, ainda operam com níveis de alocação abaixo da média histórica. Esse posicionamento mais conservador contribui para a resiliência do mercado ao passo que, mesmo em eventuais episódios de resgate, não há necessidade estrutural de venda forçada de ativos, reduzindo a probabilidade de movimentos desordenados de spreads.

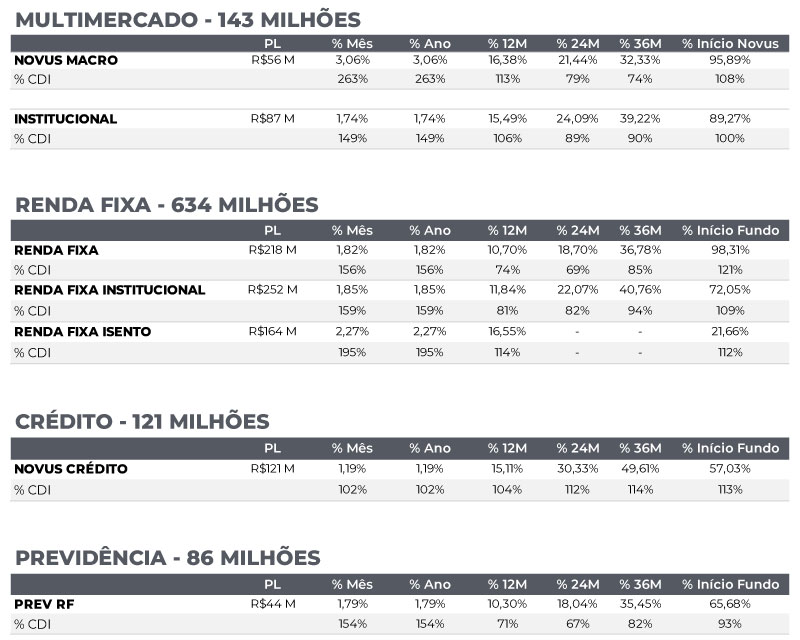

Nesse contexto, no Novus Crédito High Grade, que entregou 1,19% (102% do CDI) no mês, segue operando com carrego e duration em patamares historicamente mais baixos, refletindo a decisão de preservar flexibilidade e evitar exposição excessiva em um ambiente no qual os spreads, especialmente no universo high grade, já se encontram bastante comprimidos. O carrego do portfólio encerrou o mês em torno de 1,3%. Esse movimento decorre de uma escolha ativa de reduzir exposição a papéis cujo retorno marginal passou a oferecer relação risco x retorno menos atrativa. A duration do fundo fechou janeiro próxima de 1,1 ano.

Do ponto de vista de alocação, o fundo segue com cerca de 49% em debêntures, 18% em FIDCs e aproximadamente 32% em caixa, o que reforça o caráter defensivo da carteira e garante capacidade de resposta rápida diante de eventuais movimentos de correção de preços. Sob a ótica de qualidade de crédito, a carteira mantém perfil estritamente high grade, com mais de 80% da exposição classificada entre AAA e AA. A diversificação setorial segue adequada, com maior peso em energia, saúde e petróleo.

No Novus Renda Fixa Ativo Isento, que entregou 2,27% (195% do CDI) no mês, em janeiro aumentamos a exposição para surfar o movimento forte de compra durante o mês, coerente com o ambiente de forte compressão de spreads observado no universo de debêntures incentivadas. Entretanto, dado o baixo nível de prêmio atual, posteriormente adotamos postura mais conservadora: o fundo segue priorizando preservação de capital, liquidez e flexibilidade, em um contexto no qual a assimetria de retorno permanece limitada, principalmente nos ativos de maior qualidade.

O carrego do portfólio encerrou o mês em -0,22%, sendo CDI + 2,50% com gross-up da tributação refletindo tanto a elevada posição em caixa, quanto a compressão significativa dos spreads no mercado de incentivadas. A duration da carteira encerrou janeiro em torno de 2,4 anos.

Em termos de alocação, o fundo encerrou o mês com aproximadamente 48% em títulos privados e 52% em caixa, mantendo ampla margem de manobra. A carteira segue concentrada em emissores de alta qualidade de crédito, com cerca de 65% classificados como AAA, e com maior exposição setorial em energia, infraestrutura, petróleo e logística. O enquadramento regulatório permanece confortável, reforçando a flexibilidade para os próximos meses.

BOOKS

Em janeiro retomamos posições aplicadas em juros nominais e reais. Apesar do aumento do prêmio de risco na parte longa da curva, em função do cenário eleitoral mais competitivo, o ambiente global segue favorável, com perspectiva de dólar mais fraco. O Copom sinalizou o início do ciclo de cortes a partir de março, em linha com nosso cenário. Estamos aplicados nos vértices mais curtos da curva e em NTN-Bs intermediárias, além de uma posição comprada em inclinação como hedge eleitoral.

Seguimos com uma pequena posição tomada na parte longa da curva de juros dos EUA. A atividade econômica segue forte e as condições financeiras permanecem bastante expansionistas. Além disso, a perspectiva de expansão fiscal em 2026 e a possibilidade de novos estímulos com foco nas eleições legislativas de novembro tendem a adicionar prêmio de risco aos vencimentos mais longos da curva.

Seguimos com a carteira comprada em mercados emergentes, com foco na América Latina. O fluxo de rotação global permaneceu forte ao longo de janeiro e voltamos a adicionar o EWZ à cesta, buscando capturar a underperformance observada desde dezembro. A bolsa americana segue mais vulnerável, especialmente nos papéis de tecnologia, que apresentam valuations esticados. Mantemos uma postura mais tática em posições vendidas como hedge para a carteira comprada em emergentes. Na estratégia long & short, iniciamos posições compradas em papéis domésticos contra o índice.

O book de moedas apresentou leve perda, refletindo a posição comprada em DXY utilizada como hedge das demais exposições. Ao final do mês, iniciamos uma pequena posição vendida após sinais de que Trump estaria confortável com um dólar mais fraco.

As commodities metálicas registraram forte alta em janeiro, lideradas pela prata, que chegou a acumular valorização próxima a 60%. Fluxos de investidores chineses levaram a prata em Xangai a negociar com ágio relevante em relação a Londres. Com o fechamento temporário de fundos passivos de prata na Ásia para captação e resgates, iniciou-se um movimento de correção. Zeramos a posição em ouro e passamos a vender prata, capturando parte desse movimento. Mantemos, no entanto, posição comprada em ouro.

Seguimos operando com carrego e duration patamares mais baixos que os históricos, preservando flexibilidade e evitando exposição excessiva em um ambiente no qual os spreads, especialmente no universo high grade, já se encontram bastante comprimidos. Nas incentivadas, aumentamos a exposição para surfar o forte movimento de compra do mês, posteriormente retomando a postura mais conservadora.

- Os books de renda fixa (local e internacional), moedas, commodities e bolsa contemplam os fundos multimercado, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- Os books de renda fixa (local e internacional) contemplam os fundos de renda fixa ativa, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- O book de crédito contempla o fundo de crédito high grade (debêntures não incentivadas) e o fundo de renda fixa isento (debêntures incentivadas).

RENTABILIDADE DO FUNDOS

- A rentabilidade de 12M é calculada utilizando a cota atual contra a última cota disponível no mesmo dia, N meses atrás. 2. O patrimônio líquido utilizado corresponde ao patrimônio do Master do respectivo fundo. 3. Em 07/12/2018 os fundos Modal Tactical e Modal Institucional mudaram de nome respectivamente para Novus Macro e Novus Institucional e foram para gestão da Novus Capital; em 26/11/2018 o fundo Modal Prev mudou de nome para Novus Prev e foi para gestão da Novus Capital. 4. A rentabilidade Início Novus é calculada utilizando a cota atual contra a cota disponível em 31/08/2018. 5. A rentabilidade Início Fundo, para o fundo Novus Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/04/2019, enquanto para o fundo Novus Renda Fixa Institucional, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 17/09/2021, e para o Novus Renda Fixa Isento, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 13/09/2024. 6. A rentabilidade Início Fundo, para o fundo Novus Prev Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/11/2020. 7. A rentabilidade Início Fundo, para o fundo Novus Crédito, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 15/09/2022. “A Novus Capital Gestora de Recursos Ltda. (“NOVUS”) não comercializa nem distribui quotas de fundos de investimento ou qualquer outro ativo financeiro. Este documento não constitui uma oferta de serviço pela NOVUS, tem caráter meramente informativo e é para uso exclusivo de seu destinatário, não devendo ser utilizado para quaisquer outros fins. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da NOVUS. A NOVUS utiliza informações de fontes que acredita serem confiáveis, mas não se responsabiliza pela exatidão de quaisquer das informações assim obtidas e utilizadas neste documento, as quais não foram independentemente verificadas. Estas informações podem estar desatualizadas ou sujeitas a opiniões divergentes. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Determinados fundos referidos podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da NOVUS, de qualquer de suas afiliadas, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da NOVUS, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a NOVUS recomenda ao interessado que consulte seu próprio consultor legal. Ao investidor é recomendada a leitura cuidadosa do regulamento do fundo e do prospecto, se houver, ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento.”