REPORT MENSAL

DEZEMBRO - 2025

“No cenário internacional, a queda dos juros nos EUA e os indicadores econômicos mais positivos sustentaram um ambiente construtivo para ativos de risco. No Brasil, o lançamento da candidatura de Flávio Bolsonaro alterou o quadro eleitoral, impactando os ativos locais.

Entramos em 2026 com uma postura cautelosa em relação ao processo eleitoral. A realocação global deve continuar direcionando fluxo para países emergentes e para commodities. Diante disso, estamos concentrando maior parte do risco no mercado internacional, com alocações em bolsas da América Latina e exposição adicional em ouro.”

INTERNACIONAL

Após a desaceleração do mercado de trabalho observada ao longo do segundo semestre do ano passado — movimento que abriu espaço para os três cortes de juros pelo Federal Reserve —, a discussão central à frente passa a ser a sustentabilidade do recente ganho de produtividade da economia americana.

O pano de fundo segue favorável ao crescimento. As condições financeiras permanecem em território expansionista; o ciclo de investimento segue robusto, liderado pela difusão da inteligência artificial e pela construção da infraestrutura necessária à sua adoção; a riqueza das famílias continua em trajetória de alta; e a política fiscal mantém viés expansionista. Esse conjunto de vetores sugere que o atual patamar elevado de crescimento da economia dos EUA tende a se prolongar por mais algum tempo.

Do lado inflacionário, apesar de os níveis ainda se encontrarem acima da meta, a inflação tem surpreendido para baixo, sem sinais de reaceleração, enquanto as expectativas de inflação permanecem bem ancoradas. Nesse contexto, a definição da política monetária passa a depender, de forma decisiva, da dinâmica do mercado de trabalho.

As questões-chave seguem em aberto: as contratações permanecerão próximas da estabilidade ou voltarão a acelerar para acompanhar o ritmo da atividade? A taxa de desemprego continuará se elevando ou retomará a trajetória de queda? Os salários voltarão a pressionar ou a difusão da inteligência artificial seguirá reduzindo o poder de barganha dos trabalhadores?

Caso o mercado de trabalho mantenha a dinâmica observada no segundo semestre do ano passado, o Federal Reserve encontrará espaço para retomar o ciclo de cortes de juros. Este não é o nosso cenário-base. Esperamos uma reaceleração gradual do mercado de trabalho, especialmente em um ambiente de política fiscal ainda expansionista, o que tende a reduzir o grau de conforto do Fed para flexibilizar a política monetária no curto prazo.

No restante do mundo, a Europa atravessa um momento cíclico peculiar, com crescimento próximo ao potencial e inflação convergida à meta, reduzindo a necessidade de atuação da autoridade monetária. No Japão, o processo de normalização da política monetária segue em curso, com impactos relevantes sobre os juros longos globais. No campo geopolítico, novos desdobramentos são esperados após o episódio envolvendo os EUA e a Venezuela, com a perspectiva de maior influência americana no mundo, principalmente em sua esfera de influência geográfica mais próxima, a América Latina.

BRASIL

No campo político, o debate eleitoral voltou a se estruturar em torno da polarização entre o presidente Lula e o sobrenome Bolsonaro, desta vez representado por seu filho mais velho, Flávio, após a sinalização de que este seria o nome escolhido pelo ex-presidente para disputar a Presidência da República.

Esse movimento teve impacto direto sobre as ambições nacionais do governador de São Paulo, Tarcísio de Freitas, que vinha sendo visto como potencial candidato de unificação da direita. Nos primeiros testes eleitorais, Flávio Bolsonaro apresentou viabilidade competitiva relevante, superando Tarcísio nas intenções de voto de primeiro turno quando ambos figuram na mesma cédula. Diante desse quadro, a tendência é que Tarcísio concentre esforços na tentativa de reeleição em São Paulo e ofereça apoio ao candidato do clã Bolsonaro.

No fim, o jogo eleitoral brasileiro segue sendo essencialmente uma disputa de rejeições. O resultado do pleito deverá ser definido pela dinâmica do eleitorado que rejeita ambos os polos e pela forma como esse contingente se posicionará ao longo da campanha.

Do ponto de vista econômico, a inflação inicia o ano de forma relativamente comportada, apesar de alguma pressão sazonal vinda da alimentação no domicílio. Os núcleos de inflação serão determinantes para avaliar o balanço entre duas forças antagônicas: de um lado, a inércia benigna de um IPCA ao final de 2025 significativamente melhor do que o esperado; de outro, um mercado de trabalho ainda bastante firme, que sustenta pressões salariais e mantém a inflação de serviços em patamar elevado. Nossa estimativa é de um IPCA encerrando o ano entre 3,5% e 4,0%, com elevada sensibilidade à trajetória do câmbio ao longo de 2026.

Em termos de atividade, após um segundo semestre marcado por estabilidade, o início do ano conta com estímulos vindos da ampliação da faixa de isenção do Imposto de Renda e da massa salarial ainda resiliente. Com isso, projetamos crescimento do PIB em torno de 2,0%, insuficiente para promover fechamento relevante do hiato do produto.

Na política monetária, o Copom deverá iniciar o processo de distensão em março, com um corte inicial de 25 pontos-base, a ser repetido na reunião subsequente. A partir daí, esperamos cortes de 50 pontos-base ao longo do ano, levando a Selic para 12% ao final de 2026.

Para além do curto prazo, a dinâmica fiscal a partir de 2027 será o fator determinante para a extensão do ciclo. Dependendo da evolução das despesas, o processo de afrouxamento monetário pode se encerrar em torno de 12% ou, em um cenário mais construtivo, permitir que a taxa básica alcance nível de um dígito.

CRÉDITO

Dezembro foi um mês em que o mercado de crédito operou com liquidez mais fraca, especialmente na segunda quinzena. Vale maior atenção aos movimentos dos índices para entendermos o que realmente aconteceu — quando decompomos, vemos que não foi um comportamento “uniforme”.

No índice de debêntures High Grade (Core), o mês mostrou uma abertura de cerca de 18 bps, levando o patamar para algo próximo de CDI + 2,40%. Entretanto, essa abertura não foi generalizada: ela foi puxada, principalmente, por alguns nomes específicos que já vinham mais pressionados e apresentando volatilidade de spreads nos últimos meses, nomes que já estavam mais estressados. Por isso, quando olhamos o índice Low Rated, vemos esse movimento mais concentrado exatamente nessa parte mais arriscada do universo.

Já no restante do mercado, o comportamento foi bem mais estável. Para a maior parte dos ativos, a variação foi baixa, um mês praticamente “flat”. Não à toa, a performance da maioria dos fundos de crédito ficou próxima do CDI, sem grandes destaques.

No índice de incentivadas, o movimento foi diferente: ali, sim, vimos uma abertura mais homogênea, com vários nomes corrigindo um pouco mais. Houve uma abertura em torno de 7,5 bps, levando o índice para B + 8 bps, o maior patamar desde o “low” em B – 52 bps. E ainda observamos alguma abertura marginal nos últimos dias do mês. A dúvida era: a correção pararia em B + 0 bps, depois do ajuste tributário da MP 1.303, ou continuaria? Pelo menos por enquanto, continua abrindo. E, lembrando, em um cenário de normalização completa da MP, esse índice poderia chegar até algo próximo de B + 40 bps, ou seja, ainda há espaço para correções.

Entre debêntures incentivadas e tradicionais, o comportamento foi bem distinto. Nas tradicionais, como a abertura foi concentrada em poucos nomes, ainda não vemos um conjunto amplo de oportunidades para aumentar a alocação. O prêmio médio segue “magro”. Já nas incentivadas, alguns papéis começam a fazer um pouco mais sentido, especialmente considerando que estávamos muito conservadores: baixa alocação, duration curta e caixa elevado. Começamos, de forma seletiva, a aumentar a posição onde o spread voltou a níveis mais interessantes.

Nos fundos High Grade, nossa postura foi ainda mais prudente. Trabalhamos com um nível elevado de caixa — chegamos a 36% ao longo do mês, justamente por cautela diante de possíveis ajustes de carteira na virada para 2026, um ano eleitoral. Esse movimento mais forte não veio, então tendemos a voltar gradualmente para algo em torno de 25%–30% de caixa. Ainda é alto, mas faz sentido, dado o pouco prêmio observado.

No mercado primário, dezembro manteve volumes semelhantes a novembro, concentrados na primeira metade do mês. Fechamos o ano com cerca de R$ 280 bilhões em emissões tradicionais e R$ 175 bilhões em incentivadas, números expressivos frente à média histórica, mostrando um mercado que vem ganhando profundidade e tamanho.

No fluxo da indústria, vimos uma mudança relevante. Nos últimos três a quatro meses, os fundos – tanto high grade quanto cash e infra – passaram a sofrer resgates mais significativos. Dezembro, em especial, foi pesado e levou a captação do ano para terreno negativo: algo em torno de – R$ 15 bilhões nos fundos de crédito tradicionais e negativo também em infra. Curiosamente, esse fluxo ainda não pressionou spreads de forma mais forte porque os fundos já estavam carregando muito caixa. Mas se os resgates persistirem em um ano eleitoral, com dúvidas sobre atividade econômica e qualidade de crédito, esse amortecedor pode se esgotar.

Em termos de noticiário corporativo, dezembro foi mais vazio. Poucos eventos, pouca liquidez e também poucos sustos. Com isso, conseguimos entregar um mês levemente acima do CDI, mantendo postura conservadora e privilegiando bons riscos de crédito, ainda com parcela relevante de caixa. A tendência é aumentar aos poucos a exposição no começo do ano – mas sempre com disciplina, especialmente com spreads ainda comprimidos.

BOOKS

Zeramos a posição aplicada com o aumento da probabilidade da eleição ser decidida entre Lula e Flávio Bolsonaro. Um ciclo entre 250 e 300 bps não apresenta prêmio suficiente: na margem, a taxa de desemprego fez nova mínima, e a inflação de serviços voltou a incomodar, o que torna uma queda em janeiro muito improvável. Acompanharemos os próximos indicadores e o cenário eleitoral para voltar para as posições.

Seguimos com uma pequena posição tomada na parte longa da curva de juros dos EUA. A atividade está muito forte e as condições financeiras muito expansionistas. O Fed caindo juros e a expansão fiscal programada para 2026 deveriam adicionar prêmio de risco à parte longa.

A posição de carteira contra o índice contribuiu negativamente no mês, mas conseguimos zerar rapidamente as posições quando o Flávio Bolsonaro anunciou sua candidatura. Durante o mês ficamos taticamente vendidos em bolsa, o que contribuiu muito positivamente para o resultado do mês. No mercado internacional, compramos bolsa americana e continuamos comprados em Chile, Argentina e índice de emergentes.

O ganho no mês veio da compra do dólar contra o real após o Flávio Bolsonaro se lançar como candidato à presidência. Entramos em janeiro sem posição em moedas.

Estamos mantendo a posição comprada em ouro acreditando que a diversificação em relação ao dólar seguirá firme em 2026 diante dos riscos geopolíticos e um fiscal mais expansionista nos EUA devido a eleição do Congresso.

Seguimos com postura cautelosa nos fundos, com foco em preservação de capital diante de spreads estreitos, que têm criado um desalinhamento entre preços e fundamentos. Agora, começamos, de forma seletiva, a aumentar posição onde os spreads voltaram a níveis mais interessantes.

- Os books de renda fixa (local e internacional), moedas, commodities e bolsa contemplam os fundos multimercado, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- Os books de renda fixa (local e internacional) contemplam os fundos de renda fixa ativa, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- O book de crédito contempla o fundo de crédito high grade (debêntures não incentivadas) e o fundo de renda fixa isento (debêntures incentivadas).

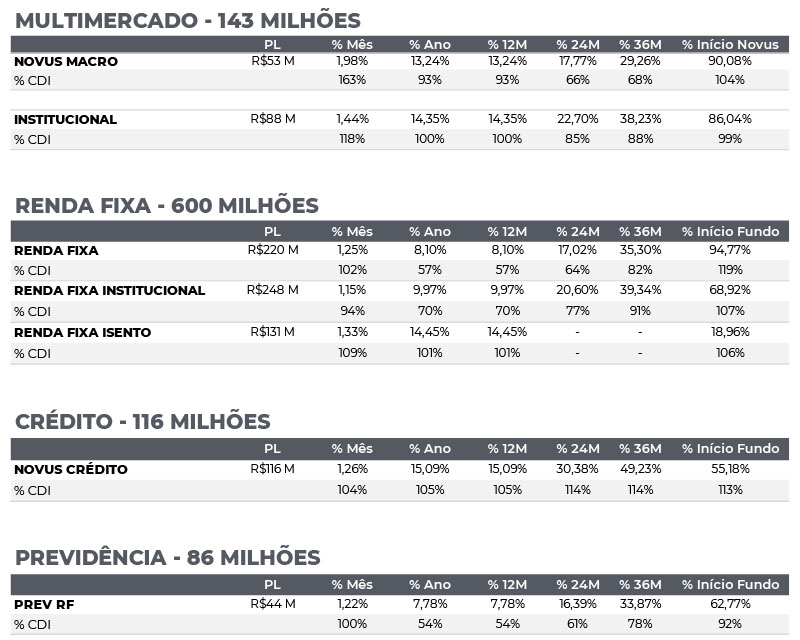

RENTABILIDADE DO FUNDOS

- A rentabilidade de 12M é calculada utilizando a cota atual contra a última cota disponível no mesmo dia, N meses atrás. 2. O patrimônio líquido utilizado corresponde ao patrimônio do Master do respectivo fundo. 3. Em 07/12/2018 os fundos Modal Tactical e Modal Institucional mudaram de nome respectivamente para Novus Macro e Novus Institucional e foram para gestão da Novus Capital; em 26/11/2018 o fundo Modal Prev mudou de nome para Novus Prev e foi para gestão da Novus Capital. 4. A rentabilidade Início Novus é calculada utilizando a cota atual contra a cota disponível em 31/08/2018. 5. A rentabilidade Início Fundo, para o fundo Novus Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/04/2019, enquanto para o fundo Novus Renda Fixa Institucional, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 17/09/2021, e para o Novus Renda Fixa Isento, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 13/09/2024. 6. A rentabilidade Início Fundo, para o fundo Novus Prev Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/11/2020. 7. A rentabilidade Início Fundo, para o fundo Novus Crédito, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 15/09/2022. “A Novus Capital Gestora de Recursos Ltda. (“NOVUS”) não comercializa nem distribui quotas de fundos de investimento ou qualquer outro ativo financeiro. Este documento não constitui uma oferta de serviço pela NOVUS, tem caráter meramente informativo e é para uso exclusivo de seu destinatário, não devendo ser utilizado para quaisquer outros fins. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da NOVUS. A NOVUS utiliza informações de fontes que acredita serem confiáveis, mas não se responsabiliza pela exatidão de quaisquer das informações assim obtidas e utilizadas neste documento, as quais não foram independentemente verificadas. Estas informações podem estar desatualizadas ou sujeitas a opiniões divergentes. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Determinados fundos referidos podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da NOVUS, de qualquer de suas afiliadas, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da NOVUS, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a NOVUS recomenda ao interessado que consulte seu próprio consultor legal. Ao investidor é recomendada a leitura cuidadosa do regulamento do fundo e do prospecto, se houver, ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento.”