REPORT MENSAL

NOVEMBRO - 2025

“No cenário internacional, o destaque foi a forte realização dos ativos ligados ao varejo americano, acompanhada por quedas expressivas nas ações de tecnologia e no Bitcoin ao longo do mês. O Fed adicionou volatilidade ao sinalizar incerteza quanto ao corte de juros em dezembro, revertendo a comunicação ao final do período e indicando que os cortes deverão ocorrer após a alta da taxa de desemprego.

No Brasil, o Copom manteve a Selic em 15%, preservando o tom hawkish adotado nas últimas reuniões, mas abriu espaço para cortes já em janeiro ao incorporar o impacto da isenção de IR em suas projeções. Mantemos a alocação com visão construtiva para o Brasil, com posição comprada em bolsa e aplicada em juros. Nos mercados internacionais, seguimos comprados em S&P, ouro e urânio.”

INTERNACIONAL

O mês serviu para eliminar as dúvidas remanescentes sobre a possibilidade de corte de juros pelo Federal Reserve na reunião de dezembro. Após Jerome Powell ter induzido o mercado a considerar a hipótese de manutenção, em um ambiente de ausência de estatísticas oficiais devido ao shutdown, outros membros relevantes do Comitê reforçaram que a autoridade monetária avaliaria um corte mesmo sem dados completos. A partir daí, a discussão central para a virada de 2025 para 2026 tornou-se clara: há espaço para reduzir a taxa ao nível considerado neutro (3,0%)?

O balanço de forças permanece ambíguo. Por um lado, a economia segue sustentada por uma dinâmica autônoma de crescimento da demanda, impulsionada principalmente pelo forte ciclo de investimento em infraestrutura de data centers para inteligência artificial. Esse vetor tem acrescentado mais de 60 pontos-base ao PIB americano por ano. Soma-se a isso um ambiente de condições financeiras ainda extremamente expansionistas e um impulso fiscal persistente, que mantêm o crescimento acima do potencial.

Por outro lado, observa-se uma transição para um mercado de trabalho mais fraco, com menor demanda estrutural por mão de obra. Esse novo equilíbrio — menos contratações, mas sem deterioração acelerada da taxa de desemprego — permite que a economia cresça em ritmo elevado sem reacender pressões inflacionárias imediatas. Em nossa avaliação, as estatísticas de emprego do primeiro trimestre de 2026 serão determinantes:

- uma reaceleração das contratações, com estabilidade do desemprego, tende a manter os juros no patamar alcançado ao fim de 2025;

- números mais fracos, em linha com o que surveys privados já sinalizam, abririam espaço para que o Fed leve a taxa para algo próximo a 3%.

Há também a incerteza institucional relativa à mudança no comando do Federal Reserve. Um presidente novato, com credenciais mais dovish e foco explícito em reduzir o custo de financiamento habitacional, pode criar tensão com os objetivos tradicionais de política monetária, aumentando o risco de erros na calibragem. Esse conjunto de fatores ainda aponta para juros de curto prazo enviesados para baixo, mas com riscos inflacionários relevantes à frente, o que favorece a continuidade do enfraquecimento estrutural do dólar em um cenário de leniência do banco central.

No cenário global, outro tema que seguirá central é a política monetária do Japão. A confiança renovada em uma dinâmica doméstica mais forte e na saída do ambiente deflacionário sustenta a transição para juros positivos e mais altos. Esse movimento pressiona as curvas globais e afeta moedas via desmonte parcial de operações de carry trade, dado que o iene é o principal funding dessas estratégias. Como consequência, as pontas mais longas das curvas internacionais devem enfrentar pressão adicional ao longo dos próximos meses.

BRASIL

No Brasil, o destaque do mês foi a evolução dos dados de inflação, que continuam surpreendendo positivamente. Nossa projeção para o IPCA de 2025 já recuou para 4,4%, com dezembro devendo registrar nova leitura benigna. As aberturas reforçam essa tendência: alimentos seguem sem gerar pressão relevante, os preços de combustíveis permanecem comportados e a maior parte dos núcleos converge para níveis próximos à meta. O único segmento que ainda inspira atenção é o de serviços intensivos em mão de obra, que continuam exibindo dinâmica mais pressionada que em ciclos anteriores. Ainda assim, esses vetores não são suficientes para alterar nossa avaliação de que a trajetória inflacionária segue firme em direção a um patamar mais confortável, permitindo revisões graduais das expectativas para níveis menos estressados.

Nesse contexto, consideramos correta a estratégia do Banco Central de manter uma postura hawkish. A sinalização de que a Selic permanecerá estável até que a convergência da inflação à meta esteja mais claramente assegurada reforça a credibilidade da política monetária. Essa firmeza é essencial para aproximar a inflação efetiva do objetivo de 3,0% — um cenário que, até poucos meses atrás, parecia improvável.

Do lado da atividade, a economia dá sinais de acomodação para um ritmo mais próximo ao seu potencial. A principal exceção segue sendo o mercado de trabalho, que continua operando em tom acima do desejado: o nível de novas contratações segue elevado e a taxa de desemprego permanece abaixo do que se considera compatível com um ambiente não inflacionário. Isso mantém dúvidas importantes sobre a magnitude do hiato do produto e reduz o espaço para mudanças antecipadas na estratégia do Copom.

Diante desse quadro, mantemos nossa projeção de que o ciclo de cortes terá início apenas em março de 2026. A autoridade monetária seguirá priorizando o ganho de credibilidade, utilizando a estabilidade dos juros como mecanismo para reforçar a queda das expectativas e aumentar a probabilidade de convergência da inflação à meta.

CRÉDITO

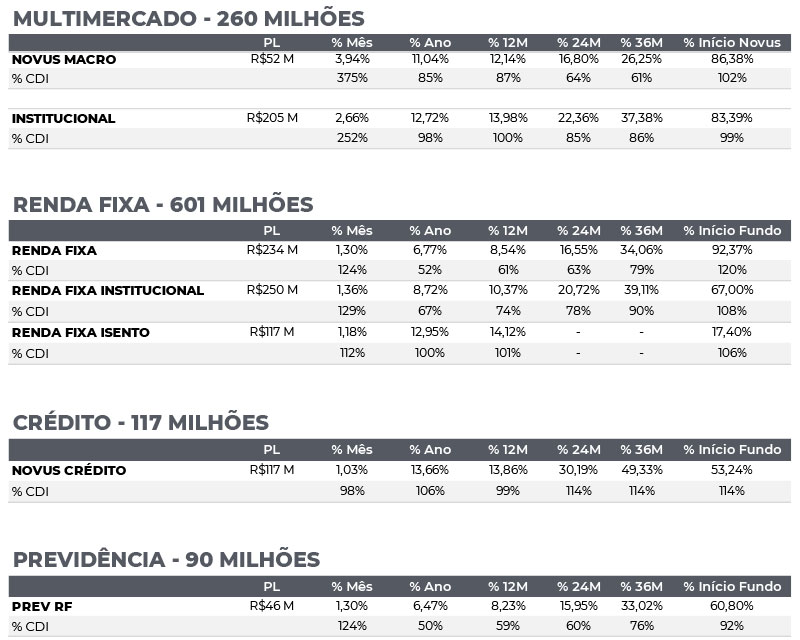

O Novus Crédito entregou retorno de 1,03% (98% do CDI), com contribuições positivas em debêntures, FIDC e caixa. Já o Novus Renda Fixa Ativo Isento apresentou retorno de 1,18% (112% do CDI), impulsionado por resultados positivos em juros e crédito, ainda que parcialmente pressionado pela marcação a mercado.

O mês de novembro foi caracterizado por fechamento marginal dos spreads das debêntures tradicionais e abertura marginal dos spreads das debêntures incentivadas. O mercado secundário mostrou alguma volatilidade, enquanto o primário permaneceu bastante ativo. A temporada de resultados corporativos do 3T25 reforçou uma tendência que temos destacado: a qualidade média do crédito corporativo no Brasil continua se deteriorando de forma lenta e constante, com piora disseminada entre setores e faixas de rating.

Do ponto de vista de spreads, o índice de debêntures high grade core apresentou compressão, recuando da faixa de CDI + 2,30% para CDI + 2,20%, um fechamento de 6,7 bps no mês e 9 bps no acumulado do ano. Já o índice de debêntures incentivadas registrou abertura, alcançando NTN-B – 2,14 bps, equivalente a um aumento de 6,7 bps — movimento bem mais moderado que a abertura de aproximadamente 40 bps observada em outubro.

O mercado primário não desacelerou; pelo contrário, mostrou forte atividade, com mais de R$25,3 bilhões em debêntures tradicionais e R$21 bilhões em debêntures incentivadas. Esse comportamento reforça a dinâmica pela qual, quando o secundário oferece algum alívio, o primário tende a “abrir a torneira”, trazendo emissões volumosas, com prazos longos e spreads cada vez mais comprimidos. Em nossa avaliação, as ofertas continuam pouco atrativas, combinando prêmios baixos e vencimentos estendidos. O calendário de dezembro inclui emissões relevantes como Cogna (R$ 1 bilhão), Eletrobras (R$ 3 bilhões), Casa dos Ventos (R$1,44 bilhão) e Aegea (R$ 1 bilhão), embora o pipeline deva se esvaziar nas duas últimas semanas do ano. Os vencimentos dominantes se concentram entre 10 e 24 anos, com remunerações frequentemente pouco compatíveis com o risco, o que deve testar a profundidade do mercado neste período final do ano.

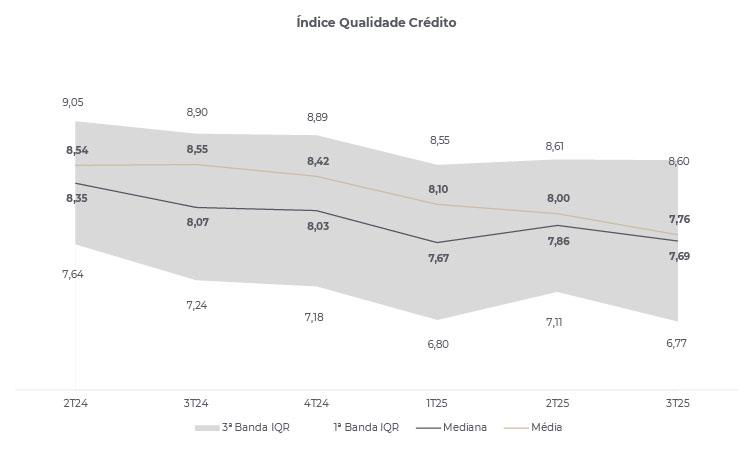

A divulgação dos resultados das empresas do 3º trimestre trouxe informações importantes para nossos modelos e análises de rating. A qualidade de crédito das companhias, em média e mediana, seguiu em deterioração pelo terceiro trimestre consecutivo, fenômeno que observamos desde o segundo semestre de 2024. Nosso Índice de Qualidade de Crédito confirmou esse movimento, com a mediana caindo de 8,35 no 2T24 para 7,69 no 3T25.

Apesar dessa piora marginal, os resultados não trouxeram grandes surpresas, mas continuam pressionados pelo ambiente de juros elevados e pela dificuldade de geração de caixa. Mesmo assim, os spreads permanecem estreitos, criando um desalinhamento entre preços e fundamentos que merece atenção e reforça uma postura cautelosa. Estamos atentos a esse descasamento e preparados para agir caso um movimento de correção se materialize.

Nesse contexto, nossos portfólios se mantêm conservadores. O Novus Crédito segue com posição robusta de caixa de 32%, alocação de 50% em debêntures e exposição complementar em cotas sênior de FIDCs, com um carrego médio de CDI + 1,4% e duration próxima de um ano. A alocação se mantém predominantemente em ratings elevados, com predominância de AAA, AA+ e AA-. O Novus Renda Fixa Ativo Isento também preserva uma postura defensiva, com 56% de caixa e 44% em debêntures, carrego médio equivalente a CDI + 1,16% quando considerado o efeito de gross-up, e duration em torno de 2,2 anos. A composição do rating segue igualmente robusta, concentrada em emissores AAA, AA+ e AA.

BOOKS

Alongamos nossa posição aplicada, buscando capturar um ciclo mais amplo de cortes e extrair maior prêmio nas partes intermediária e longa da curva. Adicionalmente, iniciamos uma posição aplicada em juro real intermediário. Nossa leitura base segue apontando maior probabilidade para o início do ciclo de cortes em março. Ao mesmo tempo, mantemos proteções táticas para o cenário de ausência de corte em janeiro, preservando o portfólio diante desse risco.

Zeramos nossa posição aplicada no juro curto nos EUA e mantemos apenas uma pequena posição tomada na parte longa da curva.

Identificamos de forma acertada a narrativa predominante ao longo de novembro. Concentramos as compras no Brasil, onde avaliávamos que o tema de segurança pública poderia reanimar a base de direita e enfraquecer o governo. As pesquisas confirmaram essa dinâmica, com redução do gap entre Lula e Tarcísio. Como resultado, nossa carteira contra o índice contribuiu com 0,75% no mês, e, somada às posições direcionais ligadas ao tema eleitoral, impulsionou a forte performance do book de bolsa. No mercado internacional, vendemos as bolsas americanas com maior exposição a tecnologia, o que atuou como proteção para nossas posições compradas no Brasil. Encerramos o mês mais balanceados, mantendo a exposição comprada no Brasil e adicionando compra de S&P 500.

Zeramos as posições em BRL contra GBP e EUR, e atualmente estamos sem exposição relevante em moedas. Temos preferido alocar o risco em outras classes de ativos e mercados, onde enxergamos melhores assimetrias.

Aproveitamos a forte realização do ouro para iniciar uma posição comprada com horizonte de médio prazo. Acreditamos que os bancos centrais devem seguir diversificando suas reservas, ao mesmo tempo em que os riscos fiscais nos EUA tendem a se intensificar com novos estímulos voltados a melhorar a imagem do governo para as eleições no Congresso. Adicionalmente, iniciamos uma pequena alocação em urânio.

Seguimos com postura cautelosa nos fundos, com foco em preservação de capital diante de spreads estreitos, que têm criado um desalinhamento entre preços e fundamentos. Seguimos com caixa elevado e duration mais curta, com menor exposição em debêntures e mantendo flexibilidade para aproveitar oportunidades quando o mercado abrir um novo ciclo de crédito.

- Os books de renda fixa (local e internacional), moedas, commodities e bolsa contemplam os fundos multimercado, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- Os books de renda fixa (local e internacional) contemplam os fundos de renda fixa ativa, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- O book de crédito contempla o fundo de crédito high grade (debêntures não incentivadas) e o fundo de renda fixa isento (debêntures incentivadas).

RENTABILIDADE DO FUNDOS

- A rentabilidade de 12M é calculada utilizando a cota atual contra a última cota disponível no mesmo dia, N meses atrás. 2. O patrimônio líquido utilizado corresponde ao patrimônio do Master do respectivo fundo. 3. Em 07/12/2018 os fundos Modal Tactical e Modal Institucional mudaram de nome respectivamente para Novus Macro e Novus Institucional e foram para gestão da Novus Capital; em 26/11/2018 o fundo Modal Prev mudou de nome para Novus Prev e foi para gestão da Novus Capital. 4. A rentabilidade Início Novus é calculada utilizando a cota atual contra a cota disponível em 31/08/2018. 5. A rentabilidade Início Fundo, para o fundo Novus Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/04/2019, enquanto para o fundo Novus Renda Fixa Institucional, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 17/09/2021, e para o Novus Renda Fixa Isento, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 13/09/2024. 6. A rentabilidade Início Fundo, para o fundo Novus Prev Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/11/2020. 7. A rentabilidade Início Fundo, para o fundo Novus Crédito, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 15/09/2022. “A Novus Capital Gestora de Recursos Ltda. (“NOVUS”) não comercializa nem distribui quotas de fundos de investimento ou qualquer outro ativo financeiro. Este documento não constitui uma oferta de serviço pela NOVUS, tem caráter meramente informativo e é para uso exclusivo de seu destinatário, não devendo ser utilizado para quaisquer outros fins. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da NOVUS. A NOVUS utiliza informações de fontes que acredita serem confiáveis, mas não se responsabiliza pela exatidão de quaisquer das informações assim obtidas e utilizadas neste documento, as quais não foram independentemente verificadas. Estas informações podem estar desatualizadas ou sujeitas a opiniões divergentes. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Determinados fundos referidos podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da NOVUS, de qualquer de suas afiliadas, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da NOVUS, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a NOVUS recomenda ao interessado que consulte seu próprio consultor legal. Ao investidor é recomendada a leitura cuidadosa do regulamento do fundo e do prospecto, se houver, ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento.”