REPORT MENSAL

DEZEMBRO - 2024

“Os membros do Fed optaram por mais um corte de 0,25% em dezembro, totalizando redução de 1% ao longo de 2024. Entretanto, a última decisão do ano foi marcada por relevantes revisões altistas das projeções de inflação e juros. No Brasil, diante das consecutivas pioras no contexto econômico, incluindo desidratação do pacote fiscal e tensão entre os 3 poderes, o Copom foi na direção contrária, subindo a Selic em 1% e anunciando mais 2 altas de mesma magnitude. A venda significativa da reserva de dólares também chamou atenção ao longo do mês.

Seguimos alocando a maior parte do risco nas posições tomadas em juros americanos e compradas em dólar, atualmente contra o euro e a libra. No Brasil, o elevado nível de incerteza e os movimentos recentes expressivos na curva de juros nos levam, por ora, a alocações mais táticas.”

MACROECONOMIA

A proximidade da posse do presidente eleito Donald Trump traz a ansiedade por saber quais serão todas as medidas adotadas acerca de tarifas e de política fiscal. As ameaças recentes se mostram mais vorazes e amplas do que no governo anterior, abarcando diversos países, produtos e sendo instrumento de ameaça para assuntos que não são econômicos. A impressão que fica é que as tarifas serão usadas como instrumento de negociação de qualquer assunto, e ainda não está muito claro como elas serão usadas no âmbito econômico – vão ser uniformes contra todos os produtos? Vão afetar todos os países? Para quanto a tarifa de importação média da economia vai subir? Entre outras questões. Além disso, as discussões fiscais ainda são incipientes, com dúvidas sobre a real capacidade de corte de gastos por parte do ministério comandado pelo empresário Elon Musk e o que ocorrerá com os impostos corporativos nos EUA. Isso tudo tem implicações muito relevantes para a dinâmica de atividade e inflação, com efeito sobre juros e moeda.

Com essa incerteza do efeito sobre as variáveis macro, e com uma conjuntura de atividade ainda muito firme – mercado de trabalho equilibrado e perspectivas de inflação mais altistas – o BC dos EUA optou, em sua última reunião do ano, por mandar uma mensagem mais dura, com revisão altista da inflação projetada pelos membros da autoridade monetária, e uma mensagem de que os juros não irão recuar em 2025 como eles anteriormente projetavam. Com a perspectiva de imposição de tarifas, política fiscal ainda expansionista e crescimento acima do potencial, a perspectiva para a taxa de juros muda de tendência, e a discussão poderá passar a ser de quando voltaremos a ter aumento.

No resto do mundo, temos uma continuidade com relação ao cenário vislumbrado anteriormente. Na Europa, os problemas econômicos já há tempos conhecidos se juntam a questões políticas nos dois principais países do bloco, Alemanha e França. Com isso, a tendência de crescimento na região segue débil, com perspectiva de que os instrumentos cíclicos, monetário e fiscal, possam ser mais intensamente utilizados sob o risco de um comportamento mais negativo da moeda. Na Ásia, a China segue incapaz de gerar a melhora cíclica da economia que permita imaginar que haja uma saída no curto prazo para a recessão de balanço que eles enfrentam, com baixa capacidade da política monetária ser ativa para melhorar a demanda, e um receio em utilizar a política fiscal de forma mais ativa, com riscos sobre as decisões de alavancagem subsequentes, sejam das famílias, empresas ou governo locais. Logo, é difícil vislumbrar uma recuperação muito expressiva da parte da segunda maior economia global. No Japão, após longo tempo, desejo e medidas efetivas, a inflação parece se encontrar em um patamar mais elevado do que na média dos anos anteriores e, com isso, vai suscitar a necessidade de elevação da taxa básica de juros.

No Brasil, as incertezas fiscais não foram resolvidas, a despeito da intensa atividade legislativa ao final do ano – inclusive com aprovação de PEC em tempo recorde. A sustentabilidade do arcabouço fiscal, que estava em risco devido a compressão que seria gerada em diversas despesas nos anos futuros, foi momentaneamente resolvida. O ponto principal que permanece é que o primário necessário para estabilização da dívida pública ainda está muito distante e sem perspectivas de ser alcançado. Com esse cenário fiscal, crescimento ainda em patamar muito elevado, desancoragem relevante das expectativas e início de uma pressão mais relevante nos indicadores de inflação, há a necessidade de uma taxa Selic mais elevada, o que já foi sinalizado pelo próprio BCB quando, em sua última reunião, avisou que seriam necessárias mais duas elevações de 100 bps na taxa básica da economia. Em nossas contas, o BCB elevará a Selic até 15,25%, e ela se manterá estável por um longo período. Novas discussões de medidas fiscais serão necessárias no Brasil.

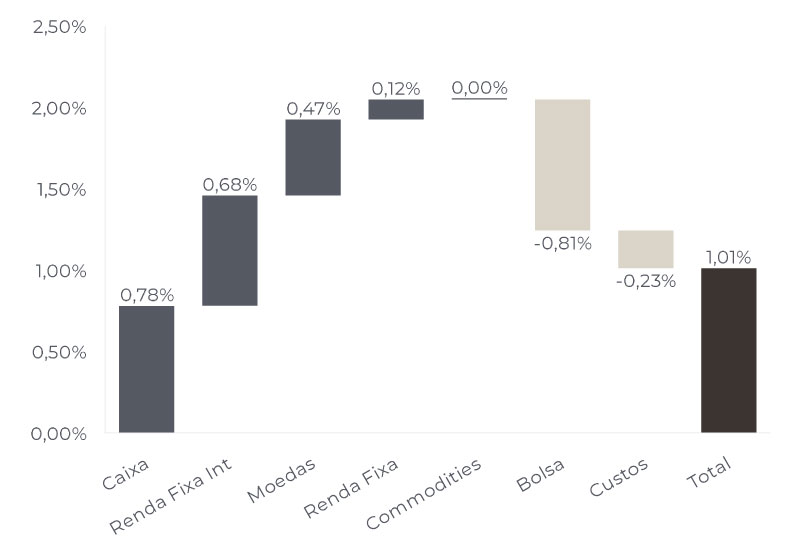

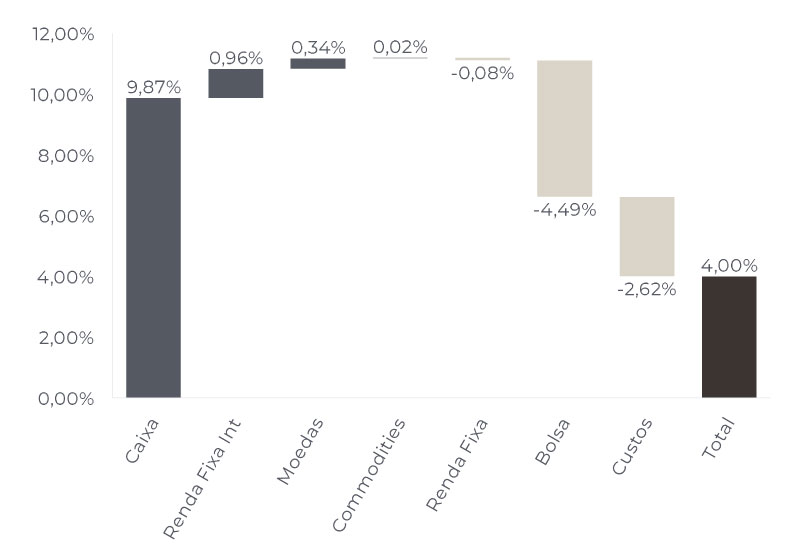

O book de renda fixa local contribuiu positivamente para o resultado do mês, principalmente através das posições tomadas em juros nominais, apesar do impacto negativo da compra de inclinação de juros reais. Estamos com pouco risco alocado no momento, mantendo apenas pequena posição aplicada em juro real.

O book de moedas também contribuiu positivamente para o resultado do mês, através das posições compradas em dólar contra o euro, principalmente, e a libra. Os juros em patamares mais elevados e as medidas a serem adotadas pelo Trump, somados ao diferencial de crescimento contra a Europa e o mundo, tendem a indicar continuidade do movimento observado.

As posições em renda fixa internacional foram o destaque de contribuição ao longo do mês. Estamos tomados nos vértices de 5 e 10 anos, ajustando as exposições de acordo com os movimentos de mercado. Os dados econômicos seguem indicando crescimento forte nos EUA, e ao final do mês devem ser anunciadas as primeiras medidas do governo Trump, que toma posse em 20/01.

Estamos sem posição no momento.

O Ibovespa caiu no mês de dezembro 4,3%, fechando o ano de 2024 com queda de 10,4%. O S&P 500 caiu 2,5% em dezembro, porém fechou o ano com alta de 23,3%. A destruição de valor nos ativos locais foi de grande magnitude: o índice SMAL, que representa mais as empresas domésticas, fechou o ano com queda superior a 25%. As perdas no mês ficaram concentradas em opções de índices locais, que perderam todo seu valor com a expressiva queda do mercado, e em trades relativos globais. Seguimos sem carteira de ações no Brasil, com direcional praticamente zerado e operando taticamente as bolsas lá fora.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/12/2024

RENTABILIDADE DO FUNDOS