REPORT MENSAL

JANEIRO - 2019

INTERNACIONAL

No cenário global, o grande destaque ficou por conta da reunião de política monetária do Banco Central dos EUA. As declarações recentes de membros do FED indicavam uma elevada probabilidade de ocorrer uma guinada para retórica mais dovish, mas o statement da reunião surpreendeu a todos, em uma indicação de que o ambiente de juros globais em 2019 será mais favorável.

O FED indicou que dificilmente elevará a taxa de juros por um período prolongado, apresentando como justificativa os riscos advindos da atividade global e uma tendência de inflação bem-comportada domesticamente. Além disso, em uma comunicação adicional, informou que as revisões no processo de redução do balanço de ativos em poder do Banco Central são uma possibilidade real.

O mês de janeiro também foi marcado por um longo período de “shutdown” do governo americano, causado por um impasse nas negociações entre o partido democrata na câmara e o presidente Donald Trump. Desde a derrota dos republicanos nas eleições legislativas em novembro, a negociação política entre executivo e legislativo tem sido conturbada. No curto prazo, teremos tanto a discussão de um novo “shutdown” quanto do debt ceiling. O impasse político traz implicações relevantes para o cenário macroeconômico: (i) a paralisação do governo terá impactos sobre a atividade econômica, o que reforçará a atitude da autoridade monetária; e (ii) o impedimento de lançar novos títulos de dívida no mercado, que provocará aumento de liquidez, contrabalançando a curto prazo o efeito da redução do balanço por parte do FED. Ambos os efeitos deverão reforçar o cenário de enfraquecimento do dólar no mundo.

Na Europa, não foram observados progressos nos dados econômicos, com o principal país da região, a Alemanha, dando indicações de estar na iminência de uma precoce recessão. Nossa avaliação é a de que o conjunto de fatores idiossincráticos que afetou a atividade econômica em 2018 vai se dissipar e que a economia europeia começará a apresentar recuperação no segundo trimestre do ano.

Na China, os dados econômicos ainda não mostram reação às medidas de estímulo concedidas desde meados de 2018. Esperamos que as estatísticas comecem a reagir às medidas de estímulo a partir do segundo trimestre do ano, o que irá gerar reação nas grandes economias abertas do mundo, como Europa e Japão.

BRASIL

A possibilidade de continuidade na agenda de reformas no Brasil encaixa bem com o cenário global de enfraquecimento do dólar e juros mais baixos. As indicações para a reforma da previdência seguem positivas, com a inclusão dos militares na proposta atual. Tudo leva a crer que o governo deverá enviar uma nova PEC ao Congresso, o que atrasará a aprovação do texto dado que o trâmite é lento e sofrerá muitas pressões contrárias. Por outro lado, as sinalizações até o momento sugerem uma reforma muito mais robusta, inclusive com gatilhos que vão levar em consideração aumentos na expectativa de sobrevida aos 65 anos, regras que impeçam o desequilíbrio atuarial e os problemas previdenciários de estados e municípios. Estes pontos resultarão em uma economia maior do que a prevista pela PEC 287.

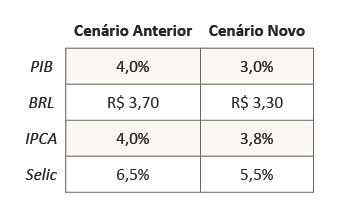

Nossa revisão de cenário considera a aprovação de uma reforma da previdência que obtenha pelo menos metade da economia que está sendo ventilada pela equipe econômica, impactando nossas projeções de crescimento do PIB, taxa de câmbio, IPCA e Selic.

A projeção de câmbio para o final de 2019 recuou de R$/US$ 3,70 para R$/US$ 3,30. Já a projeção do PIB, por conta de carregamento estatístico do quarto trimestre de 2018 e o primeiro de 2019, foi revisado de 4,0% para 3,0%, com o crescimento subjacente dos trimestres seguintes do ano ainda muito firmes, liderados pela melhora da confiança dos agentes econômicos e pelo ciclo de crédito positivo. Acreditamos que a aprovação da reforma da previdência dará ainda mais fôlego aos fatores que levarão à sólida recuperação da atividade econômica.

No caso da inflação, o recuo em nossa projeção é gerado pela valorização cambial e pelas surpresas negativas de curto prazo da atividade econômica, impedindo uma recuperação mais rápida do mercado de trabalho e refletindo em núcleos de inflação mais baixos para o ano.

Em virtude do ambiente inflacionário benigno doméstico e externo, esperamos que a taxa Selic seja reduzida em 100 bps, começando no segundo semestre em passos de 0,25 p.p..

Iniciamos o mês mantendo a posição comprada em NTN-B longa. No final da primeira quinzena do mês, reduzimos a posição em um terço após o grande movimento de fechamento. Acreditamos que a parte longa da curva de juros real ainda possui prêmio, porém, nos níveis atuais, movimentos consideráveis ocorrerão apenas após a aprovação da Reforma da Previdência.

No book de moedas, mantivemos posição vendida no dólar contra o BRL, tanto via contratos futuros como via estruturas de opções que visam capturar movimentos de curto e médio prazo na divisa.

Ademais, mantivemos a venda de dólar index (DXY) iniciada no mês passado, acreditando que a desaceleração da economia americana e a guinada na postura de política monetária do FED deverá provocar um enfraquecimento do USD.

Com a guinada do FED, encurtamos a maior parte da nossa posição aplicada na curva americana do vértice de 10 anos para o vértice de 2 anos.

Dado o cenário de enfraquecimento do USD global e o aumento da incerteza descrito acima, mantivemos nossa posição comprada em ouro.

A carteira comprada teve uma excelente performance em janeiro onde conseguimos capturar a alta via EWZ e carteira de ações. Reduzimos a posição comprada aguardando o aumento da volatilidade em fevereiro com a volta do congresso.

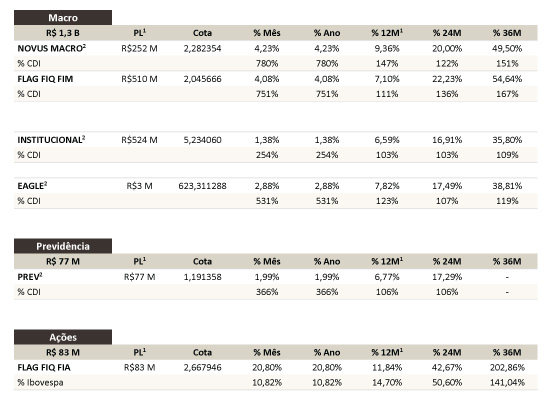

ATRIBUIÇÃO DE PERFORMANCE

MÊS

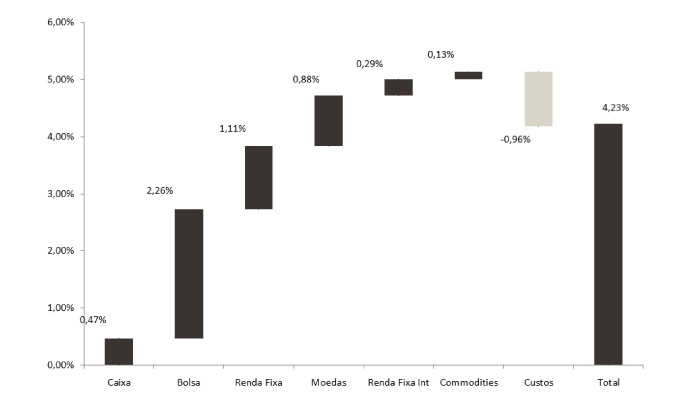

NOVUS MACRO

Data base: 31/01/2019

RENTABILIDADE DO FUNDOS