REPORT MENSAL

FEVEREIRO - 2019

INTERNACIONAL

Após um período de enfraquecimento do dólar no mundo com concomitante redução dos juros futuros, o mês de fevereiro se destacou pela reversão de parte desses movimentos. A desaceleração da economia americana não ocorre de forma uniforme e inconteste, enquanto as informações acerca do segmento de manufaturas na Europa, China e Japão seguem decepcionando, o que impede que haja convergência do diferencial de crescimento entre regiões no mundo. O ambiente atual permite que trabalhemos com um ambiente global de juros mais baixos, mas ainda não permite que se vislumbre um enfraquecimento inequívoco do dólar.

As comunicações da autoridade monetária americana reafirmaram o conceito de paciência na definição das próximas decisões. A ata do FED mostrou um comitê que ainda mantém um leve viés de alta para as taxas de juros, principalmente caso não ocorra uma desaceleração mais forte da atividade. Por outro lado, na discussão acerca do encerramento do processo de redução do balanço de ativos, o comitê indicou que o mesmo deverá ser encerrado até o final de 2019, sendo um fator a menos de retirada de liquidez. Além disso, os discursos dos principais formuladores de política monetária do FED foram na direção de que será necessário um longo período de tempo para avaliar o impacto do menor expansionismo financeiro sobre as variáveis macroeconômicas, com alguns membros inclusive relatando que podemos ter chegado no patamar neutro de juros.

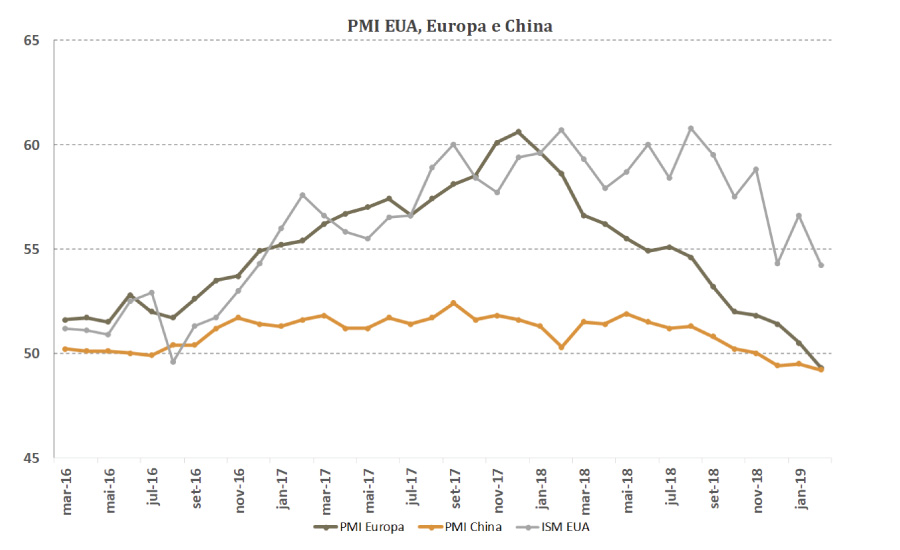

Analisando os PMIs de manufaturas das grandes economias do mundo, verifica-se que a desaceleração do crescimento global vem ocorrendo de forma sincronizada, com os EUA se juntando ao grupo em dezembro do ano passado. A surpresa de atividade apresentada pela Zona do Euro, principalmente Alemanha, fez com que a diferença entre a taxa de crescimento entre as regiões não recuasse. A nova rodada de surpresas globais com atividade e a postura dovish do FED, levou os demais bancos centrais dos principais países do mundo a adotar a mesma postura, impedindo que houvesse também uma convergência de juros entre países. A manutenção do diferencial de crescimento e de juros entre as principais economias do mundo impossibilitou o dólar de apresentar enfraquecimento no período.

O alento para o crescimento global vem da Ásia, mais especificamente da China. A variada quantidade de estímulos econômicos concedidos desde meados de 2018 começam a surtir efeito, com os dados de crédito apresentando expansão considerável, o que é indicativo de expansão de atividade econômica no curto prazo. A melhora da absorção doméstica chinesa irá permitir recuperação nas demais economias asiáticas e na Europa, possibilitando redução do diferencial de crescimento global, levando a um cenário benigno para mercados emergentes.

BRASIL

A opção por enviar uma nova PEC ao Congresso teve repercussões mistas. No lado negativo, uma nova proposta significará maior tempo de discussão no Congresso, com necessidade de aprovação na CCJ e em comissão especial, o que deverá levar pelo menos três meses para ser concluído. Somente a partir de junho é que se vislumbra a possibilidade de votação em primeiro turno no plenário da Câmara. O cenário alternativo seria utilizar a PEC 287 – apresentada pelo governo Michel Temer – e ter a tramitação encurtada, dado que ela já foi aprovada em comissão especial. No aspecto positivo, a economia potencial da Nova Previdência é muito maior do que a final da PEC 287. A estimativa oficial é a de que a PEC apresente uma economia total de quase R$ 1,2 trilhão em 10 anos. É provável que a proposta final sofra desidratação após passar pela comissão especial, mas se vislumbra uma economia total ao fim do prazo de tramitação maior que os R$ 480 bilhões em 10 anos da proposta do governo Temer.

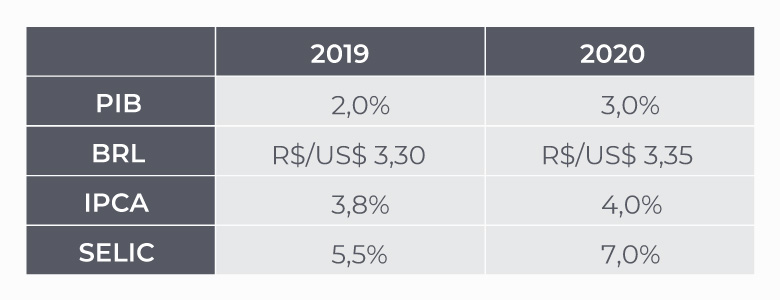

Além disso, sofremos com novas revisões sobre a trajetória de crescimento da atividade econômica. O quadro de atividade corrente ao final de 2018 e no início de 2019 se mostrou mais fraco que o imaginado. Levando em consideração o menor carregamento estatístico para 2019 e ritmo ainda lento de recuperação no primeiro trimestre, fizemos nova revisão de crescimento do PIB para 2,0% no ano. Destaque-se que os condicionantes de crescimento a frente, em particular para o segundo semestre, mantêm-se muito positivas, com condições financeiras favoráveis e um otimismo empresarial que permitirão melhora no ambiente de atividade.

Mantemos expectativa de 4 cortes de 25 bps na taxa Selic a partir de meados do ano, com inflação baixa, atividade fraca e um ambiente global mais favorável a mercados emergentes. Com a retomada da atividade econômica mais firme a partir de 2020, a autoridade monetária poderá começar o processo de diminuir a quantidade de estímulos da economia, levando a taxa Selic a 7,0%.

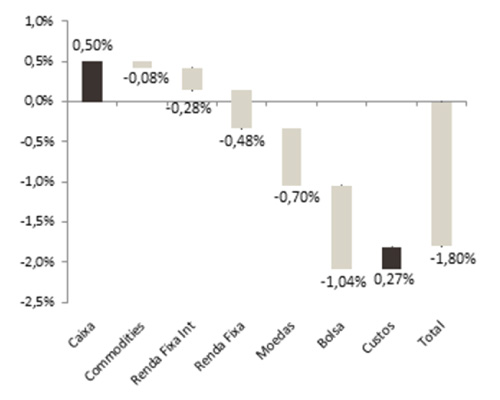

Durante o mês iniciamos uma grande posição via opções acreditando no cenário de queda de juros no segundo semestre. O resultado negativo no mês veio da marcação a mercado negativo dessas opções que deve ser revertido nos próximos meses. Continuamos com nossa posição de NTN-B longa.

No book de moedas, mantivemos posição vendida no dólar contra o BRL. Em função da desvalorização do real ao longo do mês, reduzimos a posição em dólar futuro, mantendo a venda via estrutura de opções.

Seguimos com a posição direcional vendida em dólar contra uma cesta de moedas, visando capturar o enfraquecimento global da moeda americana.

Mantivemos nossa posição aplicada nos vértices mais curtos da curva americana (dois anos) em virtude da piora nos dados americanos e da postura dovish do FED.

Dado o cenário de enfraquecimento do USD global e o aumento da incerteza descrito acima, mantivemos nossa posição comprada em ouro.

Continuamos com a posição comprada na bolsa acreditando ser o melhor ativo para capturar a transformação positiva que o Brasil está passando.

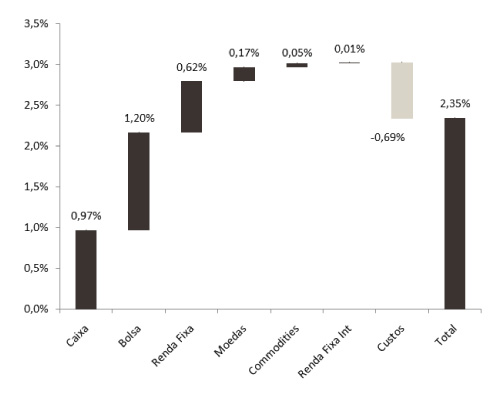

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

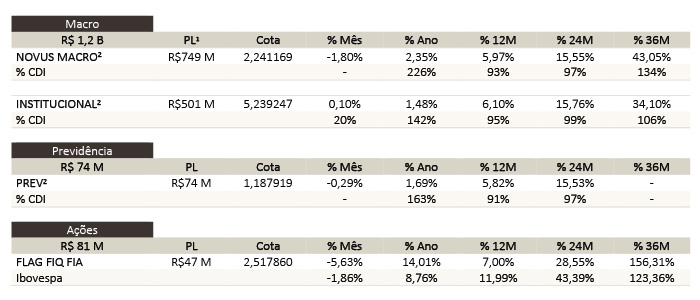

NOVUS MACRO

Data base: 28/02/2019

RENTABILIDADE DO FUNDOS