REPORT MENSAL

MARÇO - 2019

INTERNACIONAL

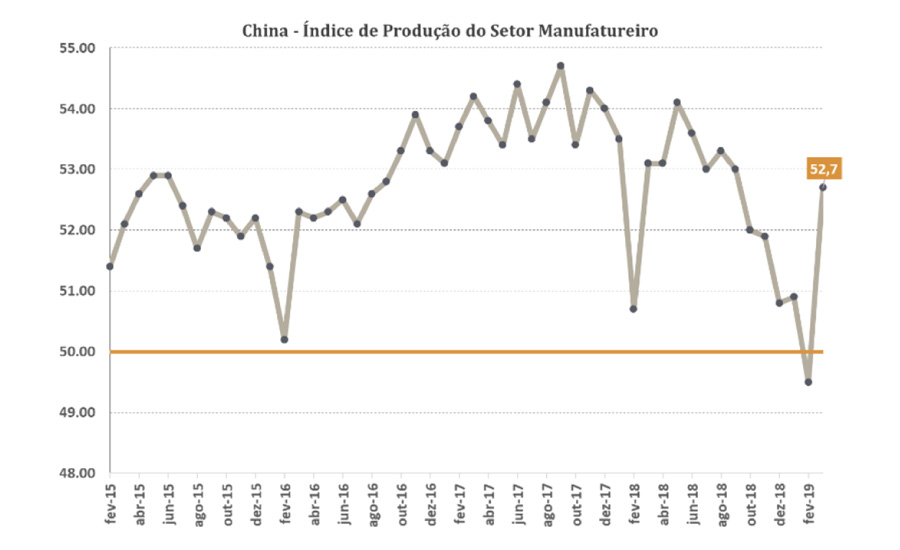

O mês de março se caracterizou por diferentes momentos de crescimento econômico. O início do mês trouxe indicadores de mercado de trabalho dos EUA mais fracos que o esperado e, em seguida, foram divulgados dados de manufaturas muito ruins da Europa, em especial da Alemanha, principal país do bloco. No final do mês, no entanto, os números de manufatura na China e de comércio global começaram a mostrar recuperação. O movimento, amplamente esperado em resposta à grande quantidade de estímulos concedidos desde meados de 2018, foi relevante e reduziu os riscos de continuidade no movimento de desaceleração global iniciado no final do ano passado. Para a economia americana, a perspectiva é de um crescimento do PIB mais próximo ao potencial no primeiro trimestre. Vale lembrar que o período sofreu impacto de três aspectos relevantes: condições financeiras mais restritivas no final de 2018, shutdown extenso em janeiro e inverno mais rigoroso.

Os bancos centrais globais seguiram reafirmando padrão dovish apresentado em suas últimas comunicações. O destaque ficou por conta da reunião de política monetária do banco central dos EUA, onde a projeção de altas na taxa básica de juros em 2019 foi revisada de duas para nenhuma. Além disso, o Fed anunciou o fim do processo de redução do balanço patrimonial para setembro, com a redução do ritmo de recompra mensal no mês de maio. Dada a recente comunicação e a ausência de pressão inflacionária nos EUA, achamos que o cenário abre espaço para a revisão da projeção de juros de longo prazo.

Com a tendência de recuperação da atividade global após o susto do final do ano passado, retórica dovish dos bancos centrais, ausência de pressão inflacionária e a probabilidade de resolução do conflito comercial entre China e EUA, acreditamos que o ambiente para enfraquecimento do dólar está voltando ao radar. A confirmação da melhora da atividade de China nos próximos indicadores e a reversão dos números em patamar recessivo da Europa, que consideramos ser um subproduto da China, serão muito relevantes para os meses à frente.

BRASIL

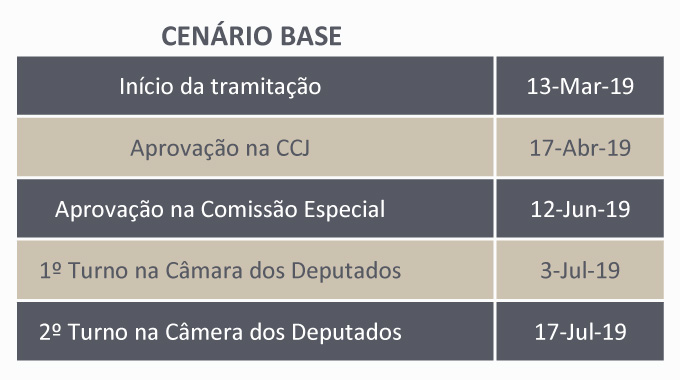

O cenário doméstico se destacou pelo stress institucional ocorrido entre o chefe do executivo e o presidente da Câmara, impulsionado pela prisão do ex-presidente Michel Temer. O atrito gerou atraso na tramitação da PEC da previdência, que teve atrasada a nomeação do relator da CCJ, jogando o calendário pelo menos duas semanas para frente e colocando em risco a aprovação no plenário da câmara ainda neste semestre. Após o retorno do presidente Bolsonaro da viagem a Israel, o governo organizou encontros com lideranças partidárias com o objetivo de reduzir os ruídos de comunicação entre os poderes. O acompanhamento da relação entre executivo e legislativo será muito relevante para determinar a data de aprovação da PEC e o tamanho da economia que deveremos esperar. Nossa expectativa é que, com o reestabelecimento da relação entre poderes, ainda é grande a probabilidade de aprovação da proposta na Câmara dos Deputados no semestre legislativo corrente, por mais que saibamos que o risco de a aprovação ocorrer somente a partir de agosto aumentou substancialmente.

Nossa projeção para o IPCA 2019 foi elevada de 3,8% para 4,0%, com a maior pressão altista do preço internacional do petróleo. Os núcleos de inflação seguem contidos, com destaque para a inflação de serviços que apresentou normalização após elevação momentânea ocorrida em dezembro e janeiro. Para o PIB, seguimos projetando crescimento de 2% para o ano, com recuperação mais consistente da atividade no segundo semestre, deixando para trás o efeito dos choques negativos que afetaram as condições financeiras no ano passado.

A última reunião do Copom mostrou a autoridade monetária mais preocupada com o ritmo de crescimento da atividade econômica, com a alteração do balanço de riscos de assimétrico (inflação mais elevada) para simétrico. O Banco Central do Brasil ainda tem receio de uma desaceleração global mais significativa, gerando forte aversão a risco que leve a um ambiente mais pressionado de inflação para mercados emergentes, via depreciação cambial. Como colocado acima, uma recuperação na atividade econômica europeia reduziria os riscos percebidos de recessão global, o que daria conforto ao BC de um ambiente externo mais favorável para a inflação doméstica. Acreditamos que a combinação de cenário global, inflação controlada, atividade ainda sem mostrar vigor e encaminhamento da reforma da previdência farão com que o BCB se sinta confortável em retomar o processo de corte da taxa Selic, levando-a ao nível de 5,50% ao ano.

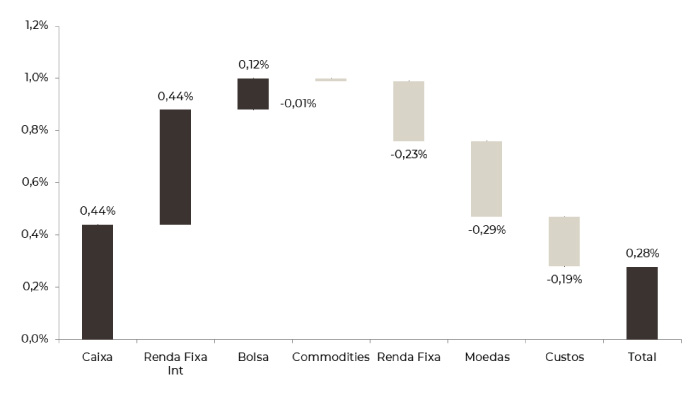

Continuamos com posições via opções acreditando na queda de juro no segundo semestre. Ao longo do mês encurtamos nossa posição de NTN-B longa.

No book de moedas, aumentamos nossa posição vendida em dólar contra o BRL perto de 4,00.

Reduzimos ao longo do mês nossa posição vendida contra a cesta de moedas que visava capturar o enfraquecimento global do dólar, preferindo casos específicos que tenham movimento mais expressivo neste cenário.

Após grande movimento favorável em nossa posição aplicada na parte mais curta da curva americana, reduzimos nossa exposição e esperamos consolidação do mercado.

Ao mesmo tempo, aproveitamos a grande distorção na curva alemã e uma possível reversão na desaceleração economica deste país para iniciar uma posição tomada no vértice de 10 anos.

Dado o cenário de enfraquecimento do USD global, mantivemos nossa posição comprada em ouro.

Durante o mês reduzimos a posição comprada pela metade próximo dos 100 mil pontos do Ibovespa e após a forte queda voltamos para a posição. Parte da posição comprada está em bolsa de emergentes para capturar a melhora do ambiente global com os números mais positivos de China.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

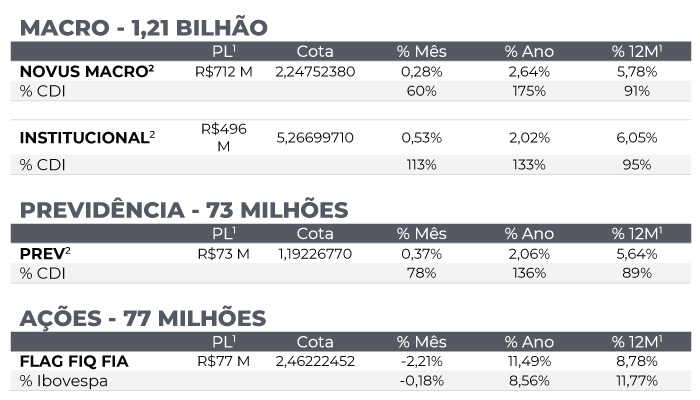

NOVUS MACRO

Data base: 29/03/2019

RENTABILIDADE DO FUNDOS