REPORT MENSAL

ABRIL - 2019

INTERNACIONAL

Após um susto no final do ano de 2018 e início deste ano, a atividade econômica americana acabou por apresentar um PIB mais forte do que o esperado. A abertura do crescimento não foi tão positiva quanto o headline sugere, mostrando forte acumulação de estoques e contribuição das exportações líquidas. Por outro lado, frente aos prognósticos iniciais, o resultado foi muito superior ao esperado, com a atividade americana tendo prevalecido à forte deterioração das condições financeiras do final do ano passado, sazonalidade negativa do primeiro trimestre, período prolongado de paralisação das atividades do governo e inverno mais rigoroso. A força do mercado de trabalho e o crescimento dos salários indicam que o consumo das famílias continua a adicionar PIB nos próximos trimestres, com variação próxima ao potencial da economia. Apesar disso, há sinais incipientes preocupantes e ligados a um fenômeno que prevalece globalmente desde meados de 2018, que é o ciclo de manufaturas. Os indicadores disponibilizados para o início do segundo trimestre e o forte acúmulo de estoques no primeiro trimestre apontam para um potencial recuo da atividade manufatureira.

A recuperação da atividade global ex-EUA ainda engatinha e ocorre de maneira díspar entre setores da economia. O ciclo de manufaturas ainda não apresentou resposta a contento na Europa, assim como não mostrou aceleração na Ásia, especialmente na China. O destaque positivo nas duas regiões é o ciclo de serviços, que se mostra em patamar mais elevado e dá sinais mais consistentes de recuperação. Nossa hipótese para a falta de dinamismo das manufaturas ainda reside na implementação de tarifas comerciais por parte dos EUA contra a China. Achamos que a resolução dos conflitos comerciais entre EUA e China será o fator a gerar uma melhora cíclica do comércio global, por sua vez impulsionando o ciclo de manufaturas, ajudando principalmente na recuperação das economias asiáticas e europeias.

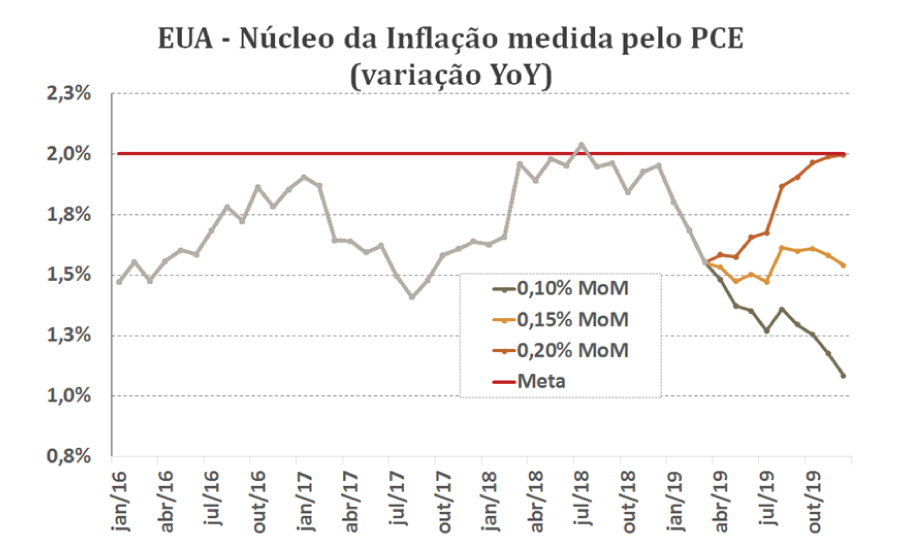

Após uma guinada mais dovish por conta dos riscos de desaceleração da atividade global no início do ano, a preocupação atual do Fed se volta para a inflação. Os dados de núcleo da inflação nos EUA se mostram bem abaixo do que prevalecia em períodos anteriores, aumentando o risco de que a inflação americana se afaste do objetivo de 2% da autoridade monetária. Essa menor inflação, há tempos comunicada como preocupação por parte dos diretores do Fed, permitirá com que o ambiente de juros mais baixos no mundo permaneça por mais tempo. Isso, adicionado à possível recuperação cíclica da atividade global ex-EUA, deve fazer com que o movimento do dólar no mundo seja de enfraquecimento.

BRASIL

Após um mês de março muito atribulado, abril serviu para reduzir as rusgas existentes na relação entre os poderes executivo e legislativo. A tramitação da PEC da Nova Previdência na CCJ se mostrou mais arrastada do que o previsto, numa tentativa dos partidos do centro político de mostrar força e importância para o andamento das reformas econômicas. Por outro lado, podemos concluir que a melhora das relações entre os poderes proporcionará uma maior rapidez na tramitação na Comissão Especial e na votação no plenário, desde que os ruídos políticos estejam solucionados. Os acenos vistos nas últimas semanas são positivos para as chances de aprovação, mas o atraso na CCJ torna difícil a aprovação em plenário até 17 de julho, data do início do recesso parlamentar. Logo, a PEC só deverá começar a tramitar no Senado ao final do terceiro trimestre, necessitando de celeridade para a pronta aprovação da proposta ainda em 2019.

Nossas projeções para o IPCA seguem em 4,0% para 2019 e 2020, com uma mudança relevante na composição. Devido à letargia da recuperação na atividade econômica, o recuo na taxa de desemprego se mostrará mais demorado, o que nos leva a rever nossa trajetória de pressão sobre a inflação de serviços para baixo. Por outro lado, a crise de febre suína africana na China vai gerar pressão sobre as proteínas no mundo inteiro, o que fez com que elevássemos a projeção de inflação de alimentos para 2019 e 2020. Vale destacar também que a inflação de curto prazo sofreu dois choques relevantes: (i) pressão de in natura; (ii) aumento global no preço do petróleo. Mesmo assim, a percepção de inflação baixa permanece, numa indicação de que, em um ambiente de expectativas ancoradas, choques inflacionários têm impactado limitado no tempo e em magnitude.

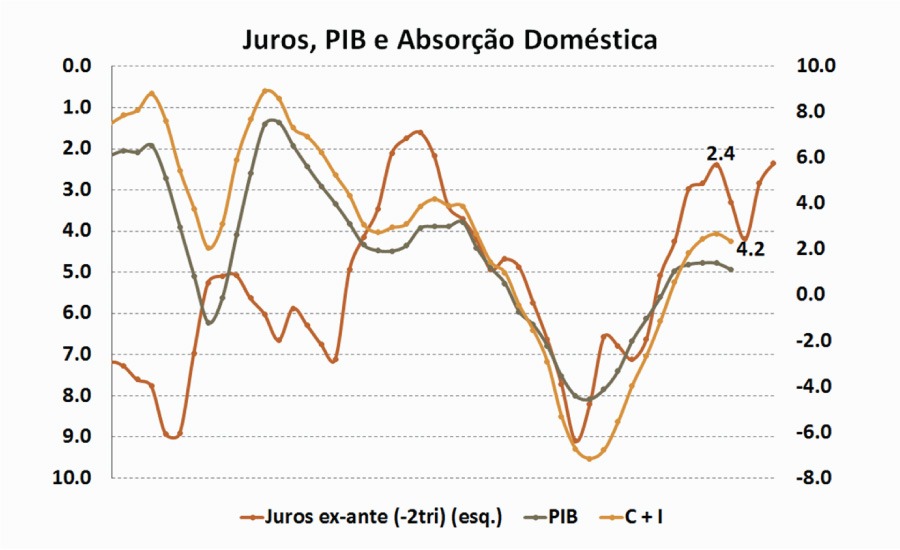

O segundo trimestre de 2019 marcará um ponto importante para a perspectiva de crescimento do país. É grande a discussão sobre se o grau de estímulo monetário na economia não levou a maior crescimento econômico por causa da sequência de choques negativos para a atividade que atingiu a economia brasileira a partir do segundo trimestre de 2018 e só se reduziu após as eleições. Como a defasagem estimada para melhora nas condições financeiras e PIB é de cerca de dois trimestres, espera-se uma melhora na demanda doméstica a partir do atual momento. Isso traria duas implicações relevantes: (i) cenários mais otimistas de crescimento do PIB para 2020 em diante voltam a ser possíveis; (ii) a quantidade de estímulos gerados pela política monetária estaria surtindo efeito, diminuindo a discussão sobre a necessidade de uma nova rodada de estímulos monetários. Essas informações serão muito relevantes para os preços de ativos domésticos.

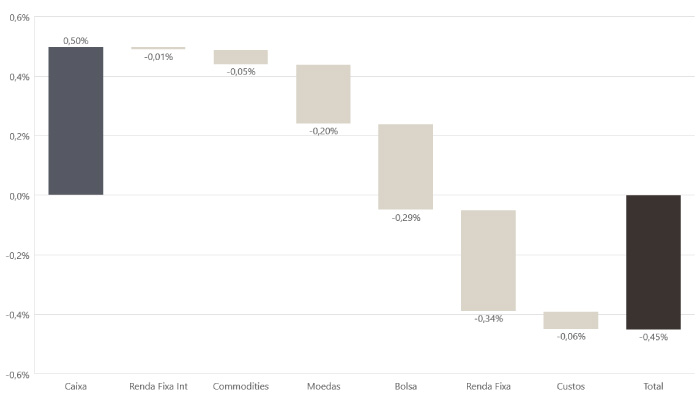

Mantemos a estratégia para corte de juros no segundo semestre via opções, responsável pelo resultado negativo do mês. Continuamos com a posição de NTN-B na parte intermediária da curva, ativo beneficiado pelo carrego mais alto nesses meses de IPCA mais elevado. Esta posição de NTN-B teve resultado positivo dentro do book de Renda Fixa.

No book de moedas, seguimos com a posição direcional vendida em dólar contra alguns países do G10 e BRL, visando capturar o enfraquecimento global da moeda americana.

Ao longo do mês ficamos sem posição significativa. Estamos aguardando uma abertura de taxa na curva americana para voltar a aplicar.

Com a perspectiva de enfraquecimento do USD global e com os Bancos Centrais globais adotando tom mais dovish, mantivemos nossa posição comprada em ouro.

Continuamos com a posição comprada em Ibovespa que contribuiu positivamente no mês, porém durante o mês de abril vendemos a bolsa americana que prejudicou o resultado do book.

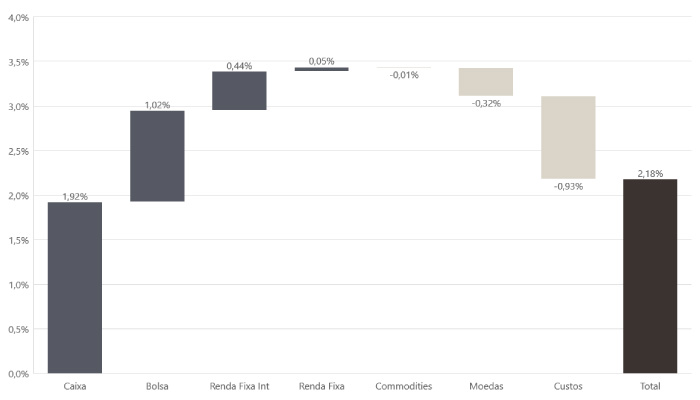

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

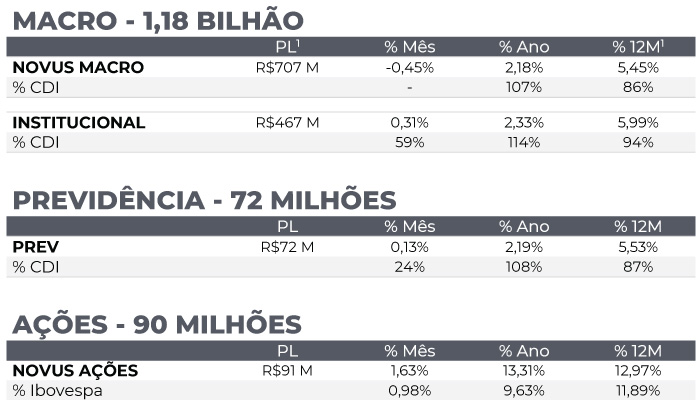

NOVUS MACRO

Data base: 31/05/2019

RENTABILIDADE DO FUNDOS