REPORT MENSAL

MAIO - 2022

“Preocupações com crescimento na China e a alta da inflação já impactando o resultado de algumas empresas trouxeram ao debate a possibilidade do aperto recente das condições financeiras ser suficiente para desacelerar a economia americana. No Brasil, os núcleos de inflação seguem incomodando e o congresso está buscando alternativas para frear a alta do preço da gasolina e do diesel.

Seguimos diante de um ambiente global desafiador, onde a inflação segue pressionada e a necessidade de aperto das condições financeiras se mostra cada vez mais necessária. Vamos continuar concentrando nossas posições buscando esse movimento. No Brasil, diante de perspectivas mais positivas no crescimento, continuamos preferindo posições compradas no real e na bolsa, e tomadas no juro.”

INTERNACIONAL

A interrupção da atividade econômica chinesa, aliada à piora de renda real disponível na Europa (devido à forte elevação dos preços de energia) e o aperto das condições financeiras nos EUA iniciaram um novo debate no cenário econômico, trazendo à tona o real risco de recessão.

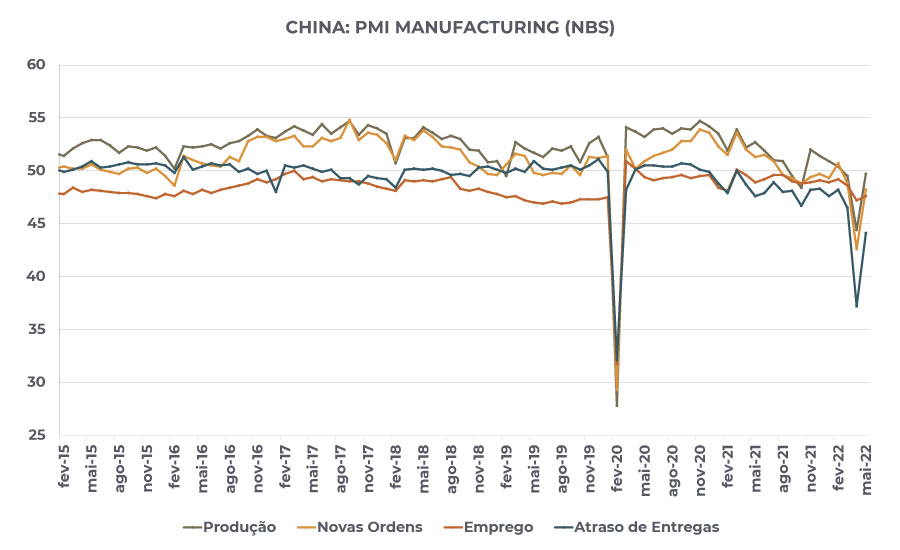

No caso da China, dois meses de fortes medidas restritivas de locomoção cobram seu preço em termos de atividade econômica, em um país onde a população, principalmente a mais idosa, apresenta relutância para completar o ciclo vacinal contra a COVID-19. A atividade, seja industrial ou de serviços, desacelerou, e o mercado de trabalho sofreu, com a taxa de desemprego se elevando a patamares que geram preocupação para as autoridades. O que se vê, desde o final de maio, é uma mudança na retórica com relação a estímulos para a atividade econômica, com potencial de reativação de políticas fiscais mais expansionistas e mudança também no “framework” regulatório, com uma diminuição da pressão sobre empresas de tecnologia que vinha sendo adotada desde meados do ano passado. Com relação ao COVID, observou-se uma redução no alastramento da doença, o que irá permitir a normalização das atividades econômicas. Ao que tudo indica, o crescimento atingiu seu patamar mais baixo e deve iniciar sua recuperação.

Com relação à Europa, o choque dos preços de energia em uma região altamente importadora de petróleo e gás causa estragos na renda disponível da população, colocando risco baixista para a atividade econômica no futuro. Por outro lado, o que se observa no momento, principalmente com a proximidade do verão europeu, é uma atividade no setor de serviços muito vibrante, principalmente nos países ao Sul da Europa. Essa pujança vai permitir que se mantenha a atividade firme no segundo e terceiro trimestres do ano a despeito do forte choque de preços. Com isso, deveremos ver PIB ainda firme, inflação em alta e recuo no desemprego. O Banco Central Europeu aproveitará o ensejo e implementará a tão aguardada elevação da taxa básica de juros, saindo do patamar negativo. A desaceleração gerada pelo choque de renda, pelo aperto das condições financeiras e pela desaceleração global deve ficar mais para o final do ano.

Nos EUA, alguns sinais emergentes de desaceleração da atividade já são observados, mas a dinâmica de curto prazo do verão americano não deve ser muito divergente da dinâmica do verão europeu. No mercado imobiliário, principal segmento a sentir a elevação dos juros, alguns sinais de desaceleração são visíveis, com redução das compras de novas residências por parte das famílias sentindo uma menor capacidade de acesso a crédito habitacional por causa das taxas de juros e dos preços dos imóveis. Além disso, diversas varejistas reclamaram que o aumento dos preços de energia e alimentação estão reduzindo o consumo de bens não-essenciais, em uma sinalização de menor renda disponível para a população. Esses dois fatores dão uma perspectiva de atividade pior para o futuro. Por outro lado, a situação do mercado de trabalho segue muito firme, com contratações líquidas acima da capacidade da economia de absorver trabalhadores, gerando pressão salarial. Com isso, assim como na Europa, uma desaceleração firme da economia americana deve ficar mais para o final do ano, apesar de alguns sinais mais visíveis de curto prazo. O mundo ruma para uma perspectiva de crescimento mais fraco, apesar de, no curto prazo, apresentar sinais ainda alvissareiros.

BRASIL

O Brasil segue os acontecimentos globais, somado às suas próprias idiossincrasias. O Banco Central, de forma acertada, iniciou o processo de elevação da taxa básica de juros antes de qualquer outra autoridade monetária do mundo e é um dos únicos do planeta a oferecer uma taxa de juro real positiva, seja medida de forma ex-ante ou ex-post. Com isso, é um dos primeiros BCs do mundo a também emitir sinais de que o final do ciclo de política monetária está próximo. Com a SELIC alcançando 12,75%, as sinalizações são de que o desejo é que o ciclo estivesse encerrado, dado que os efeitos de aperto da política monetária serão sentidos daqui para frente, e que o atual cenário ainda é impactado por um outro ambiente monetário, muito mais estimulativo. Por outro lado, o que se vê de pressão global ainda é preocupante. Uma parte considerável da nossa pressão inflacionária advém do choque global de preços e o BCB, por não ter nenhuma capacidade de influenciar os preços globais de commodities, só consegue conter esse tipo de inflação via impacto dos juros sobre a moeda, diminuindo a importação de inflação. Além disso, os efeitos secundários dos vários choques inflacionários presentes desde 2020 estão ocorrendo em um ambiente onde a demanda da economia segue firme. Os dados de atividade seguem surpreendendo positivamente, principalmente no segmento de serviços e varejo. O PIB projetado para o ano corrente já se encontra acima de 2,0%, com a taxa de desemprego alcançando um dígito, o que não é visto desde 2015. Com isso, empresários e trabalhadores conseguem repassar mais facilmente o choque de custos externos que está ocorrendo, alimentando a dinâmica inflacionária e dificultando a vida do BCB. Assim, as projeções futuras de inflação vão sendo revisadas para cima, exigindo uma dose adicional de aumento de juros. Com isso, a SELIC deve encerrar o ciclo nas cercanias de 13,75%, o que deve ocorrer no terceiro trimestre deste ano.

Para fazer frente ao forte aumento dos preços de combustíveis e derivados (e a uma perspectiva de nova rodada de aumentos) o Governo Federal, junto com o Congresso Nacional, vem pressionando o Ministério da Economia a oferecer soluções que permitam uma redução desses preços e aliviem o orçamento da população. Soluções são propostas e ventiladas a todo momento, sejam de caráter muito ou pouco negativo. No front dos muito negativos encontram-se soluções como mudança na política de preços da Petrobrás, concessão de subsídios localizados quebrando novamente o teto de gastos e elevação do valor dos programas assistenciais como forma de contrabalançar os preços mais elevados. No aspecto dos menos negativos, a solução que parece mais provável é a da limitação do ICMS sobre alguns setores e compensação a estados e municípios via abatimento de dívida. Em todos os casos, a decisão política parece ser a de usar o excesso de arrecadação que vem ocorrendo desde o ano passado para gerar algum benefício momentâneo à população ao invés de redução no total de dívida (que é bem elevada para um país emergente), jogando mais uma vez os custos para as gerações futuras. A proximidade da eleição presidencial coloca ainda mais risco nessas medidas, tornando a opção por políticas piores mais provável. Esperamos que a opção ainda seja a mais racional economicamente, com a solução via compensação da perda de arrecadação do ICMS pelo abatimento de dívidas, caso contrário voltaremos para tempos fiscalmente mais preocupantes.

Em maio adotamos uma postura mais tática com viés de ter posições tomadas na curva.

O núcleo de inflação continua muito ruim e as expectativas seguem subindo. O cenário para o Banco Central encerrar o ciclo está ficando mais distante. Entramos em junho com uma posição tomada na parte intermediária da curva.

O book de moedas teve como destaque a posição vendida em dólar contra o real.

A sinalização de que o governo chinês não estava satisfeito com a desvalorização de sua moeda reverteu a pressão de piora nos países emergentes que vimos em abril.

Estamos mantendo a posição vendida e, no book de condições financeiras, continuamos comprados em dólar contra países do G10.

Tendo em vista a preocupação com a desaceleração da economia chinesa, reduzimos a posição tomada na curva de juros americana.

No fim do mês, a China conseguiu controlar o avanço de novos casos de Covid que, junto com números ainda fortes da economia americana, voltaram a pressionar a curva de juros nos EUA.

Aumentamos a posição tomada acreditando que o FED vai seguir elevando o juro.

Estamos sem posições em commodities.

Maio se caracterizou por ser um mês com extrema volatilidade e grandes variações – o S&P500, por exemplo, variou entre os 3800 e 4300 pontos (13% de variação), fechando o mês no zero a zero, enquanto o Ibovespa oscilou entre os 102 mil e 112 mil pontos, fechando o mês com 3% de valorização. Mantemos a nossa visão cautelosa para o ambiente global, com o desafio das pressões inflacionárias e busca por aperto das condições financeiras. Nos fundos macro, estamos comprados na bolsa brasileira, com baixa exposição a carteira de ações, e vendidos nas bolsas dos países desenvolvidos. Nos mandatos dos fundos de ações, estamos alocados nos setores de óleo e gás e empresas domésticas que apresentam um longo histórico de geração de valor.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/05/2022

RENTABILIDADE DO FUNDOS