Temos poucas dúvidas que uma reafirmação do teto de gastos irá fazer com que a demanda pelos ativos domésticos aumente substancialmente

A recessão enfrentada pela economia brasileira a partir de 2014 marca o fim do longo período, compreendido entre 1999 e 2013, em que tivemos superávit primário do governo central. Ao contrário de períodos anteriores, onde o ajuste via o aumento da carga tributária sempre foi possibilitado, os poderes executivo e o legislativo, em 2016, tomaram a decisão de fazer o ajuste via despesas a termo, com um compromisso firmado na constituição de que os gastos não se elevassem em termos reais nos próximos 20 anos (e a perspectiva de revisão da regra 10 anos após iniciada sua validade). Qual a lógica econômica embutida nisso? O governo Temer, ao reconhecer a dificuldade em conseguir aprovar qualquer elevação de tributos no Congresso, e contando com a boa vontade do mercado em financiar a dívida de países emergentes, decidiu usar a boa relação política e sua alta capacidade de convencimento para marcar na constituição um compromisso de um Estado reconhecidamente perdulário com um plano de contenção de despesas. Com isso, o custo de financiamento da dívida pública foi reduzido, gerando uma âncora fiscal que o país nunca tivera, apesar de termos infinitas regras fiscais presentes na economia. Esse é o grande triunfo da regra do teto, a sua facilidade de compreensão.

O que se observou de 2016 até 2020 foi um forte recuo no custo de financiamento da dívida pública brasileira, com a possibilidade da população vivenciar uma nova condição fiscal, sonhada por muitos: uma dinâmica de juros baixos no país. Desde o princípio, apesar da credibilidade fiscal inicialmente conquistada, não foram poucas as vezes em que a classe política e o mercado (nesse caso, o financiador da dívida pública brasileira) colocaram em dúvida a viabilidade da emenda do teto de gastos – e, em todas as vezes, o mesmo cumpriu sua função de sinalizador de custos e benefícios de se manter uma regra fiscal que, apesar de dura, é exequível, desde que se enfrentem algumas despesas obrigatórias urgentes.

O caso mais emblemático foi o das despesas previdenciárias. Grande calcanhar de Aquiles das finanças públicas globais, ainda mais em um momento de virada demográfica (assunto para próximas colunas), a necessidade de abrir espaço no teto de gastos para despesas não previdenciárias evidenciou na classe política e na população brasileira a necessidade de reformar o generoso sistema de previdência pública (assim como ocorre em diversos outros países do mundo). Com tramitação iniciada ao fim de 2017, o Brasil teve que aguardar passar a eleição de 2018 para embarcar na necessidade de fazer a reforma, que passou de uma maneira bem mais fluída do que se imaginava anteriormente, ao contrário do ocorrido em outros países como França e Rússia. Inegavelmente, nos últimos 5 anos, o Congresso brasileiro foi o legislativo mais profícuo em alterações redutoras de despesas públicas, que tornaram o ambiente de negócios mais saudável, com menor presença do Estado e ampliação da participação privada na economia. A grande questão que fica é: quando colheremos os efeitos positivos dessas reformas?

O primeiro, e mais relevante, ponto: o teto de gastos foi muito importante para mudar o ambiente de juros no país, e a reforma da previdência veio para reforçar a viabilidade do teto. Logo, o impacto positivo dessas mudanças deveria ser cobrado via o efeito da redução da taxa de juros da economia no crescimento econômico. Tivemos diversos fatores que nos impossibilitaram de analisar esse efeito. A crise gerada pelo COVID-19 gerou desarranjo nas cadeias produtivas e uma nova normalidade para a dinâmica das dívidas globais. A PEC da guerra aprovada pelo Congresso em 2020 viabilizou um período de exceção ao teto de gastos, possibilitando uma elevação das despesas em um primeiro momento em que as economias estavam muito fragilizadas e necessitavam do apoio do Estado para complementação de renda ou para proteção do emprego. Podemos afirmar que o volume fiscal que foi colocado na economia (cerca de 6,5% do PIB) só foi possibilitado por conta da existência do teto de gastos e da noção de que a âncora fiscal da economia será preservada pelo período que a constituição determina. Para mostrar a importância da âncora fiscal, um exercício de futurologia se faz necessário. Sabemos que atualmente um dos grandes riscos domésticos é o eleitoral, com o mercado extremamente nervoso reagindo em antecipação ao pleito do próximo ano. Digamos que o ex-presidente Lula, que adota um discurso fiscalmente negativo no momento, comece a mostrar simpatia pelo teto de gastos, qual reação dos preços de ativos domésticos vocês supõem que ocorra? Temos poucas dúvidas que uma reafirmação do teto de gastos irá fazer com que a demanda pelos ativos domésticos aumente substancialmente, e que a trajetória futura de crescimento brasileiro seja revista para cima. O mesmo exercício vale para caso o atual mandatário faça reafirmações da importância do teto, ou caso surja uma terceira via com compromisso firmado com relação a esse assunto. O teto de gastos é vital para nosso crescimento futuro.

O momento é oportuno para reafirmar o compromisso acordado na promulgação da emenda do teto de gastos, que dizia que as despesas futuras ficariam contidas e, com isso, a recuperação fiscal ocorreria ao longo do tempo, na expectativa de que, quando o país passasse por outro choque positivo de termos de troca, que se transforma em renda doméstica e receita fiscal, os financiadores da dívida veriam isso se tornar consolidação fiscal (redução de dívida), e não uma nova despesa. Esse foi o grande receio do mercado em 2021. Vendo o que está acontecendo com o Chile e com a África do Sul, países também exportadores de commodities, que transformaram o incremento de receita em aumento de despesa, o mercado fica de olho nas informações advindas de Brasília. A grande proteção do investidor contra a criação de novas despesas e contra a quebra de confiança contratada lá em 2016 é o teto de gastos, e quaisquer desvios serão vistos muito negativamente, mesmo que marginalmente. A única exceção que se abre é para o caso dos precatórios, dado que se configura como uma despesa advinda de decisões judiciais, e não de decisões de executivo/legislativo – portanto, não seriam decisões vistas como populistas, com o intuito de gastar o excesso de arrecadação que deveria virar redução de dívida.

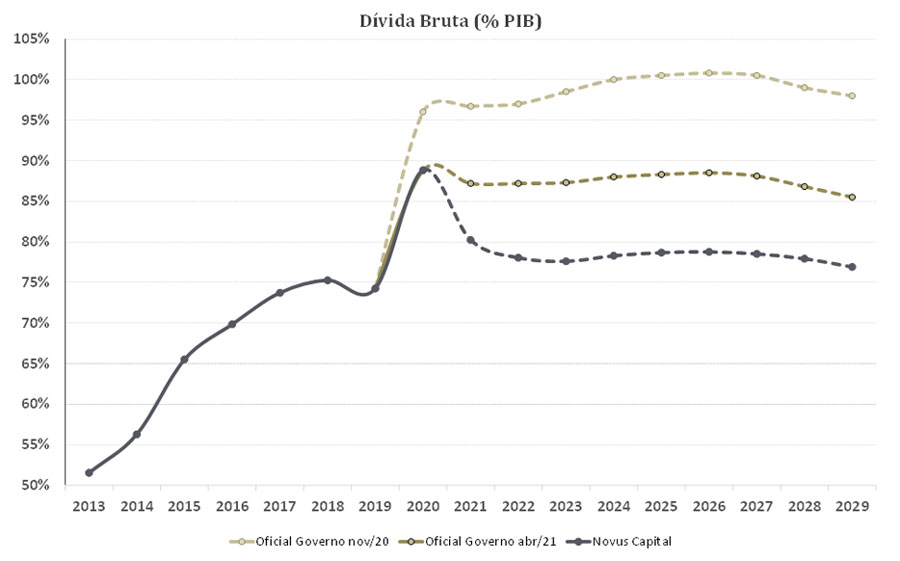

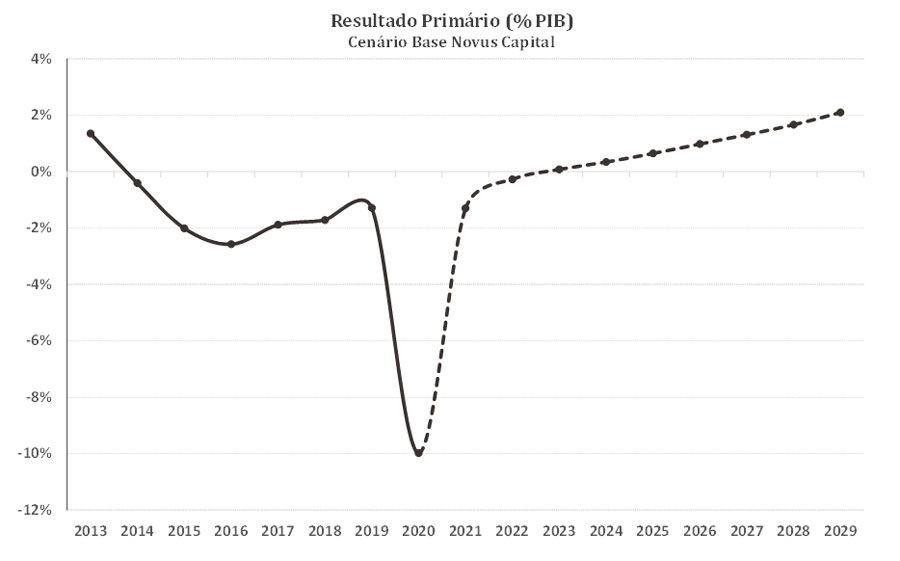

Dado todo esse discurso, como vemos nossa trajetória de dívida/PIB e de superávit primário para os próximos anos, desde que a limitação constitucional de despesa prevaleça? Há efetivamente uma expectativa de melhora? Frente ao projetado pelo Ministério da Economia em novembro de 2020, há um ganho de 21% da dívida/PIB projetada para o final da atual década. Ressaltamos: 21% de ganho frente ao PIB. Não é uma surpresa qualquer. Caso a emenda do teto seja derrubada, o cenário de dívida/PIB se altera totalmente e não sabemos se ela volta a ser convergente à frente. E o primário? Ao que tudo indica, mesmo com PIB de 2022 mais fraco (cerca de 1%) esperamos um déficit primário de 0,3%, com o ano de 2023 virando positivo, exatamente 10 anos após ter ido para déficit. O destaque aqui é válido. São 10 anos de déficit primário, 10 anos que precisamos para reverter a forte deterioração fiscal ao menor custo possível em termos de aumento de arrecadação graças à emenda do teto de gastos. Por isso, reafirmamos: Não podemos esmorecer em preservar o teto com o risco de não vermos o retorno a padrões fiscais mais positivos. VIVA A EC95.