REPORT MENSAL

JUNHO - 2020

“A reabertura das principais economias do mundo criou um ambiente muito positivo para a recuperação dos ativos globais. Apesar do medo do aumento de novos casos em alguns estados nos EUA, o número de mortes segue caindo evitando a volta do lockdown. No Brasil, iniciamos a reabertura da economia e os primeiros indicadores de atividade estão trazendo otimismo com revisões menos pessimistas para a queda do PIB esse ano.

A sensação de volta em “V” da economia global e a esperança para aprovação de uma vacina eficaz devem seguir sustentando os mercados. A temperatura política segue se reduzindo no Brasil e junto com números mais positivos de atividade vão ajudar na melhora dos ativos locais.”

INTERNACIONAL

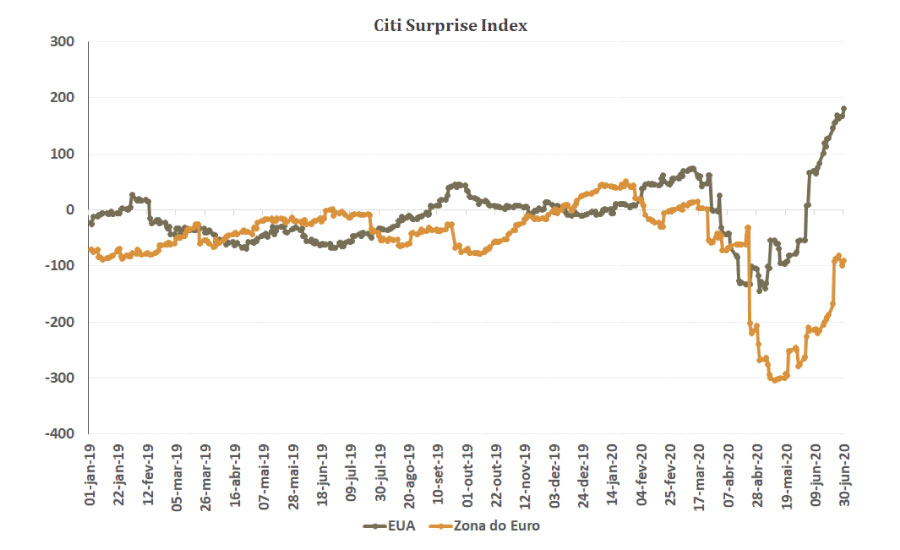

Com a reabertura de grande parte das economias, a dúvida que resta é a velocidade de crescimento que iremos observar no mundo. Normal esperar um ceticismo por parte dos agentes econômicos, uma vez que os riscos de uma segunda onda do vírus seguem presentes, o desemprego apresentou alta substancial e houve um colapso no comércio global. O que temos visto nos dados mais recentes, no entanto, é uma verdadeira exuberância econômica, com recuos de desemprego mais rápidos do que o esperado. Nossas hipóteses para tamanha surpresa são: (i) manutenção da renda das famílias (em alguns casos até aumento) por causa das medidas de auxílio fiscal; (ii) necessidade de recompor estoques em alguns setores que tiveram suas cadeias de produção interrompidas; (iii) empolgação inicial com a reabertura que se perde ao longo do tempo, popularmente conhecido como efeito champanhe. Esperamos que os dados econômicos sigam mostrando maior vigor, devido aos estímulos econômicos colocados por BCs e governos ao redor do mundo, ganhando maior impulso à medida que se observe a normalização do comércio global. O principal risco à nossa tese está em novas ondas de COVID-19, como a que ocorre neste momento em parte dos EUA. Uma piora na dinâmica da pandemia pode levar a novas medidas de restrição de reabertura das economias e mudança no comportamento dos agentes econômicos.

Mesmo com a perspectiva de melhora das economias, as sinalizações feitas pelos BCs são de que as políticas monetárias seguirão frouxas, sob o racional de que o custo de comprometer a recuperação da atividade econômica é muito elevado, evitando-se incorrer no mesmo erro que se sucedeu à crise de 2008. No campo fiscal, vemos a grande maioria dos programas de sustentação de renda e emprego, que tinham validade temporal limitada, sendo postergados, também com o intuito de evitar uma interrupção no processo de melhora dos indicadores econômicos. O mundo deve aguardar o aparecimento de pressões inflacionárias antes de fazer movimentos mais sustentados na direção de retirada dos estímulos, principalmente monetários. Entretanto, a forte deterioração das dinâmicas de dívida põe um freio na longevidade do expansionismo fiscal.

Julho será um mês decisivo para a Zona do Euro. A capacidade da Alemanha e França de coordenar os passos iniciais em direção à união fiscal – movimento muito importante para a consolidação da união monetária – será testada. Esperamos que o pacote fiscal seja aprovado e que grande parte venha na forma de transferências, pleito de países como Itália e Espanha. Além disso, veremos no curto prazo uma dinâmica de atividade mais favorável à Europa em comparação com os EUA, dado que o velho continente foi muito bem-sucedido no controle do vírus e suas segundas ondas, o que não ocorreu no outro lado do Atlântico.

Finalmente, a dinâmica do COVID-19 e os protestos raciais nos EUA alteraram a dinâmica eleitoral no país. A probabilidade de mudança de governo em favor dos democratas, tanto no Executivo quanto no Legislativo, se elevou substancialmente. Uma guinada em direção a uma plataforma mais democrata provavelmente significará a volta de alguns impostos corporativos que foram reduzidos na era Trump, maior demanda por despesas públicas permanentes, retorno de uma postura mais diplomática nas discussões comerciais e potencial enfraquecimento do dólar no mundo.

BRASIL

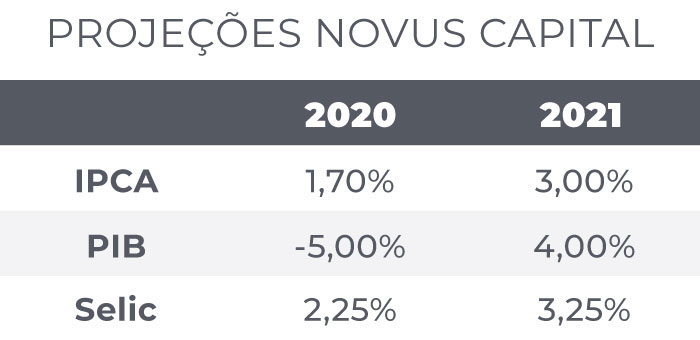

Nesse ambiente de surpresas econômicas e possíveis segundas ondas do COVID-19, como se insere o Brasil? De forma semelhante ao que ocorreu ao redor do mundo, vimos surpresas relevantes no nosso país, seja no indicador de indústria ou no indicador de mercado de trabalho. A melhora ocorre mesmo com a dinâmica da epidemia ainda não controlada, com rotação regional do vírus, isto é, com aumento nos números de casos em Minas Gerais, região Sul e Centro-Oeste, e passos iniciais de normalização da vida social em regiões previamente afetadas. Logo, estamos no princípio do período de surpresas econômicas positivas. Esperamos que a recuperação econômica ocorra em formato de V, semelhante ao ocorrido nos países desenvolvidos, e que posteriormente haja uma normalização do crescimento para patamares mais compatíveis com o crescimento potencial do Brasil. Assim, nossa projeção de PIB para 2020 se encontra em -5,0%, sendo sustentado pelas medidas fiscais de proteção de emprego e de sustentação da renda (coronavoucher) e pela política monetária mais expansionista.

A existência de um amplo hiato do produto reflete em nossas projeções de inflação, a despeito da forte depreciação cambial vivenciada no Brasil. Nossa projeção para o IPCA 2020 se encontra em 1,7% e para 2021 em 3,0%, abaixo da meta por mais dois anos. A decisão do CMN em rebaixar a meta de 2023 para 3,25% foi acertada e fará com que o país caminhe na direção das melhores práticas em termos de gestão de política monetária em comparação com outros países emergentes.

A perda de popularidade do presidente Jair Bolsonaro por conta da pandemia, desaceleração econômica e mudança no comando da pasta da Justiça mudaram a forma de relação com o poder legislativo. O relacionamento conturbado entre o executivo e os demais poderes da República deu espaço para uma melhora de relacionamento, inclusive com a recriação do ministério da Comunicação com vistas a atender pleitos da classe política. No caso do judiciário, a demissão do ministro Weintraub foi visto como gesto de apaziguamento. Vemos como positiva essa melhora no ambiente. A pauta econômica do segundo semestre será complicada, com demandas de perpetuação das transferências de renda no parlamento e flexibilização do teto de gastos, o que exige uma base parlamentar coesa a fim de defender a gestão fiscal responsável.

Mesmo com projeções condicionais de inflação muito favoráveis, a melhora prospectiva em termos de atividade econômica deve fazer com que o BCB opte por encerrar o ciclo de flexibilização da política monetária. Esperamos que o saudável ambiente inflacionário permita que a SELIC seja mantida no atual patamar por um longo período, com o principal risco residindo em futuras decisões fiscais, como descrito acima.

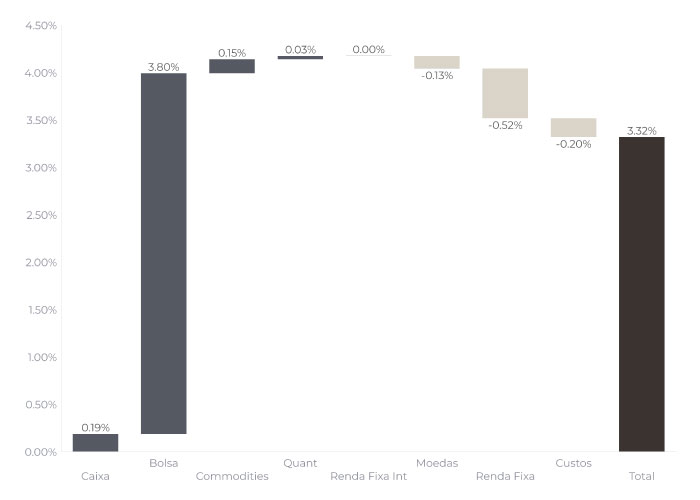

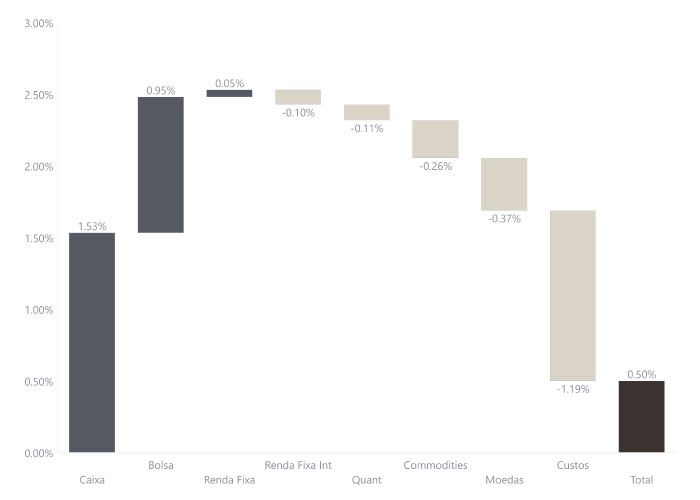

Continuamos usando a parte intermediária da curva como hedge para as posições compradas em bolsa e vendida em dólar. Os dados de alta frequência dos meses de maio e junho estão indicando uma retomada mais forte da atividade, o que tem levado a fortes revisões do PIB da região de -8,00% para -5,5%.

Nosso cenário base é de manutenção da Selic na próxima reunião do Copom.

O resultado levemente negativo em moedas foi devido ao forte aumento da volatilidade do Real, o que prejudicou nossa posição vendida em volatilidade.

Estamos mantendo a compra do Euro e voltamos para a venda do dólar contra o real.

Estamos sem posições em Renda Fixa Internacional.

No book de commodities estamos mantendo nossa compra de ouro.

As bolsas seguiram o processo de recuperação ao longo do mês e mantivemos a posição direcional comprada. Uma parcela um pouco menor na bolsa americana, via S&P e Nasdaq, e a maior parte na bolsa brasileira via uma carteira de ações. Com destaque para a manutenção no setor de tecnologia, e uma carteira doméstica, alocados em consumo, infraestrutura, educação e óleo e gás. Seguimos com posições diversificadas, privilegiando ativos líquidos e investindo em empresas líderes dos seus setores, ágeis e com forte posicionamento de caixa. Entendemos que surgirão excelentes oportunidades de consolidação e ganhos de market share no médio prazo.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

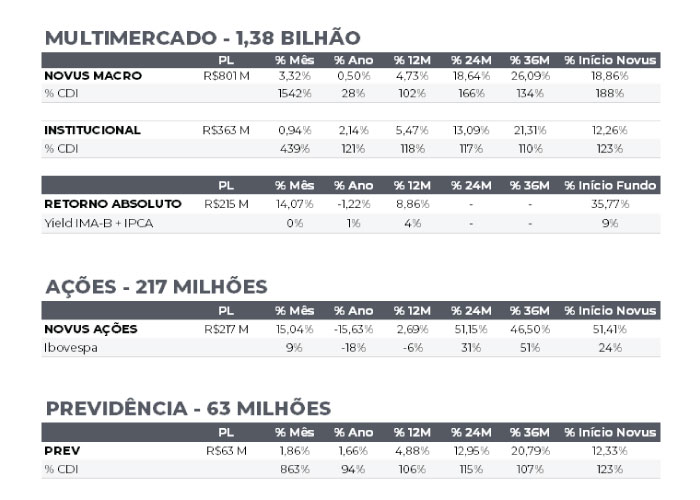

NOVUS MACRO

Data base: 30/06/2020

RENTABILIDADE DO FUNDOS