Gostaria de chamar atenção para a grande mudança de expectativa de queda da trajetória da dívida bruta brasileira.

Nesta semana, não vou focar nas reuniões do Fed (banco central americano) nem na decisão do juro no Brasil, pois, mais uma vez, a novidade deve vir em relação ao comunicado da decisão e não no movimento do juro. Gostaria de chamar atenção para a grande mudança de expectativa de queda da trajetória da dívida bruta brasileira.

Nas últimas semanas, o secretário do Tesouro Nacional, Mansueto de Almeida, começou a destacar a melhora em relação às expectativas para a trajetória da dívida bruta. Outro economista especialista em gastos do governo, Fernando Montero, também começou a alterar sua trajetória para a dívida bruta ao longo dos próximos anos.

A interrupção dos gastos do governo, graças à aprovação da proposta de emenda constitucional (PEC) do Teto de Gastos, aliada à aprovação da reforma da Previdência, tem sido fundamental para alterar as perspectivas de nossa política fiscal e sustentabilidade da dívida pública. Não bastassem esses importantes desenvolvimentos estruturais, a tendência de redução da dívida pública tem sido acelerada por importantes mudanças conjunturais, já responsáveis por alterações na dinâmica de dívida bruta quando comparamos projeções de mercado realizadas no início do ano (que apontavam uma dívida bruta de 80% ou maior ao final do ano) com as projeções feitas com parâmetros mais atualizados (que agora apontam uma dívida bruta de 78% ou menor).

Essa redução nos números de 2019 e para frente se deve à arrecadação com o leilão de cessão onerosa, devolução acelerada dos recursos do BNDES, compra de contratos de swap cambial reverso por parte do Banco Central e redução da taxa de juros Selic. Ainda que uma parcela da dívida brasileira continue sendo composta por títulos prefixados, a alteração da perspectiva para a taxa de juros Selic, de 6,5% para 4,5%, pode ser considerada a mais significativa dessas mudanças.

Essa alteração no cenário de taxa de juros ocorre não apenas no curto prazo, mas também em horizontes mais longos (para os quais se imaginava, anteriormente, uma taxa Selic de 8,0% frente a uma expectativa de 7,0% agora). Tais mudanças respondem por uma redução de aproximadamente 13% do PIB, economia a preços de hoje maior do que a prevista em dez anos pela reforma da Previdência.

Vale ressaltar a observação de que a mudança discutida aqui na trajetória de dívida bruta brasileira se deve principalmente ao numerador da razão dívida bruta/PIB, isto é, à redução dos juros e devolução de recursos de bancos públicos. No entanto, para os próximos anos, é cada vez mais provável o cenário em que o denominador dessa razão também ajude a impulsionar esse movimento de queda da dívida brasileira, em vista do surgimento de diversos sinais de aceleração da atividade econômica e recuperação do mercado de trabalho formal (por sua vez, também propiciando que a elasticidade da arrecadação ao PIB retorne para um patamar acima de 1).

A nova configuração da economia, sem a presença forte do Estado, tanto por meio da contenção dos gastos governamentais quanto por meio da postura contracionista da política parafiscal (com a saída do Estado também se mostrando visível na contração dos crédito direcionado e do tamanho do BNDES e demais bancos públicos), também traz consequências para a política monetária. Em particular, a potência da política monetária agora é maior no controle da inflação e, consequentemente, cria condições mais favoráveis para a redução mais forte do juro neutro da economia que temos observado no período recente.

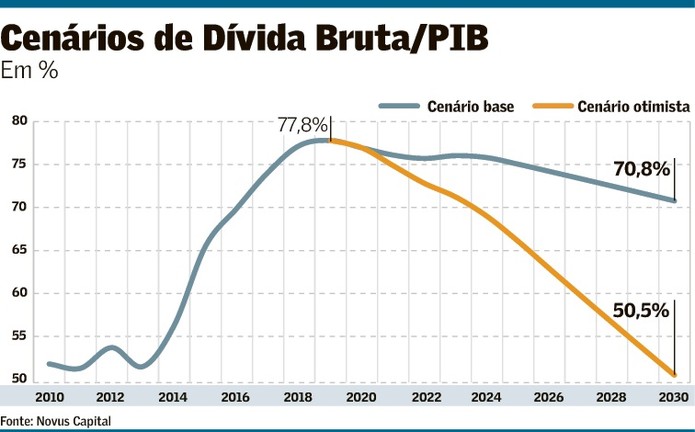

O gráfico exibe a trajetória da dívida bruta em dois cenários. O primeiro considera projeções de mercado reportadas no Relatório Focus. Já o cenário otimista considera um maior crescimento econômico e menor taxa de juros, supondo a continuidade da atual agenda de reformas. Nos dois casos, já atingimos o pior momento dessa dinâmica da dívida e temos a possibilidade de uma melhora significativa nos próximos anos, encurtando o caminho para o Brasil retomar o selo de “investment grade” por parte das agências de risco. Isso tem implicações na curva longa de juros, que ainda apresenta um excessivo prêmio de risco, com uma Selic acima de 7,0% no longo prazo. Essa melhora afeta também o juro neutro e, assim, o prêmio de risco para a economia brasileira.

Enfim, a melhora na dívida bruta ainda não foi incorporada pelos agentes econômicos e pode ter grande impacto na curva longa de juros e no preço da bolsa nos próximos meses.