REPORT MENSAL

MAIO - 2026

“No cenário internacional, o mês de maio foi marcado pelas negociações entre EUA e Irã, que seguiram sem confirmação de acordo, mas com crescente otimismo ao final do mês. No Brasil, os desdobramentos envolvendo Flávio Bolsonaro e sua relação com Daniel Vorcaro trouxeram volatilidade ao cenário eleitoral, com piora nas pesquisas da oposição e melhora marginal de Lula.

Estamos com baixo risco, aguardando uma deterioração adicional dos ativos brasileiros para voltar com as posições.”

INTERNACIONAL

Maio foi mais um mês dominado pelo conflito envolvendo Irã, Israel e EUA. As perguntas seguem as mesmas: quando o Estreito de Ormuz reabre, quando o fluxo de petróleo normaliza e quando os estoques se recompõem. Mesmo que a reabertura ocorra, a normalização entre oferta e demanda demora, e isso sustenta o Brent num patamar mais alto por mais tempo do que se projetava. O resultado foi uma reavaliação significativa das curvas de juros globais.

Na Zona Euro, o Banco Central Europeu deve elevar a taxa de juros já na próxima reunião. A inflação reagiu de forma clara ao choque do petróleo, e a comunicação atual aponta para duas altas. Mas política monetária é sempre complicada: o banco central costuma achar que vai subir menos do que acaba subindo, e o ECB só consegue parar quando a inflação mudar de figura. O que mais poderia ajudá-lo a não ir além do que já está precificado seria a própria reversão do petróleo.

No Reino Unido a situação é mais negativa. O Banco da Inglaterra tentou se manter em modo de espera, mas a inflação segue bem mais alta do que se imaginava e a atividade econômica está mais fraca. É a combinação mais desconfortável para qualquer banco central: subir juros com a atividade desacelerando. Nossos cenários indicam que, sob estresse, o BoE sobe mais do que está precificado hoje.

Nos Estados Unidos, o mercado já retirou totalmente a perspectiva de corte, e a questão agora é saber se a nova diretoria do Fed vai ser obrigada a subir juros. A métrica principal segue sendo o comportamento da inflação e das expectativas. O Fed tem mostrado capacidade de impedir a desancoragem das expectativas, mas se os próximos números mostrarem repasse do choque para os demais segmentos, terá que agir.

O caso americano é diferente do europeu por um motivo importante: a atividade não desacelera com o choque. Há uma dinâmica relativamente autônoma gerada pelo investimento em inteligência artificial, e há a reação clássica do produtor doméstico de petróleo, que aumenta produção e investimento quando os preços sobem. As projeções atuais colocam o PIB do segundo trimestre crescendo acima de 3%, as condições financeiras seguem expansionistas, e o mercado de trabalho continua firme: o payroll veio robusto, o JOLTS mostrou contratações voltando a subir e a demanda por mão de obra novamente acima da oferta. Por isso, num eventual ciclo de alta, o Fed pode até ter que ir um pouco além do nível anterior, já que não vai ter o amortecedor de atividade que Europa e Reino Unido vão sentir.

Vale registrar a mudança de dinâmica em relação ao final do ano passado. O tema de então era a IA poupadora de mão de obra, que permitia crescer sem consumir o fator trabalho e abria espaço para cortar juros. Agora a equação é outra. A IA segue se expandindo, mas a atividade segue forte, há um choque de petróleo a ser absorvido e a demanda por mão de obra não desacelera. Um ponto adicional: o dólar não consegue se valorizar mesmo nessa equação. O diferencial de juros entre EUA e Zona Euro deveria estar refletido no câmbio, e esse desencontro tende a se corrigir quando a precificação dos juros americanos for ajustada de forma mais decisiva. A aprovação do Trump segue muito ruim e a perspectiva de derrota nas eleições de meio de mandato em novembro segue de pé, mas pouco mudou nesse front desde a última reunião.

BRASIL

O Brasil não entra nesse cenário pelas mesmas razões que os EUA. Somos produtores de petróleo, então não há efeito recessivo direto do choque externo sobre a atividade doméstica. O que enfrentamos foi uma reavaliação de inflação muito rápida, sobre uma atividade que já vinha forte por conta dos diversos estímulos concedidos, de renda e de crédito. O primeiro trimestre veio robusto e o segundo desacelera, mas pouco. O PIB vai ter que ser revisado para cima, e o Banco Central será obrigado a reagir a essa combinação de revisões de inflação e atividade com uma política monetária bem mais modesta do que imaginava, sob risco de ter que reverter os cortes lá na frente.

Os preços de alimentos in natura no atacado estão subindo bem, fugindo da sazonalidade. Maio e principalmente junho costumam trazer alívio nesse grupo, e o alívio veio menor do que o esperado. Para o final de 2026 e para 2027, o El Niño entra como mais uma camada de preocupação. A média dos núcleos está bem pressionada, com destaque para os serviços subjacentes ligados à mão de obra, que estão no maior nível histórico em muito tempo. Em 2022 o choque era muito derivado da pandemia; agora é estímulo, principalmente o ligado à janela eleitoral. O estímulo foi colocado na economia, o mercado de trabalho não cede, e os serviços ligados à mão de obra seguem muito elevados.

As expectativas se deterioraram. Além do choque corrente, há o trabalho fiscal pesado que aguarda quem quer que seja eleito presidente, e isso fez as expectativas de 2028 também piorarem. O BCB se incomoda com esse movimento e o lê como uma sinalização do mercado de que ele não estaria tratando os riscos inflacionários futuros com o devido cuidado. Esse é o ponto que mais pesa na decisão de política monetária deste mês.

No campo da atividade, o último Caged veio mais fraco, mas quando se constrói uma métrica de hiato do produto baseada apenas no grau de utilização do fator mão de obra a realidade fica clara: o hiato segue muito apertado, fazendo máxima histórica, e explica a pressão em serviços ligados à mão de obra. O BCB enxergava o hiato virando – acreditamos que será necessário revisar essa leitura. Nosso nowcast aponta o PIB do segundo trimestre em 0,55%. Nosso modelo autorregressivo, combinando política monetária e estímulos, indica viés todo para cima. O BCB trabalhava com 1,6% e o Focus com 2%, mas nossa leitura é que o PIB está mais próximo de 2,5%, o que vai exigir uma revisão grande das projeções de atividade.

Vale começar a olhar para 2027. Quando passarmos do período eleitoral e os estímulos atuais perderem força, as duas variáveis principais para explicar consumo passam a ser a massa salarial e o comprometimento de renda com juros. Como os juros não vão cair tanto quanto se imaginava há alguns meses, o comprometimento de renda fica elevado e o consumo deveria reagir negativamente a isso. Para sustentar o consumo no patamar atual seria preciso continuar concedendo estímulo, o que é improvável num cenário pós-eleitoral de ajuste fiscal. A perspectiva, então, é de uma desaceleração relevante do consumo ao longo de 2027.

No campo eleitoral, a perspectiva de mudança de poder diminuiu nos últimos dias, mesmo com ventos externos da América Latina mais favoráveis à oposição, como o caso da Colômbia. A divulgação do áudio do Flávio Bolsonaro com Daniel Vorcaro impactou de forma negativa as perspectivas eleitorais do principal nome de oposição, e o vento no curto prazo está favorável ao presidente Lula, menos por mérito próprio e mais pelo desgaste do adversário. Vale destacar a ascensão de Renan Santos nos mercados de apostas, despontando como terceira via. O voto antissistema segue muito forte nessa eleição, e tanto Flávio quanto Lula são lidos como sistema. A Colômbia mostrou que um candidato antissistema com discurso de enfrentamento de facções criminosas pode surpreender.

Quando rodamos o modelo de projeção condicional do Banco Central, o IPCA cairia de 3,5% para 3,4%. Mas quando incorporamos a probabilidade de o BCB revisar o hiato para cima, algo que nos parece necessário, a leitura muda: provavelmente o comitê entrega um modelo condicional próximo ao da última reunião, mas deveria entregar uma inflação ainda mais elevada. Nossa avaliação é que o BCB ainda corta 25 bps, e tudo indica que será o último movimento do ciclo. Depois disso, o comitê aguarda para ver, no ano que vem, como o comprometimento de renda elevado vai bater no consumo e se vai gerar a desaceleração esperada.

CRÉDITO

Maio foi o primeiro mês de fechamento claro no segmento high grade tradicional após o ciclo de abertura iniciado em fevereiro. O IDEX-DI Core encerrou o mês em CDI + 1,50% (spread ajustado pelos outliers; o spread real do índice é CDI + 3,7%), saindo de CDI + 1,87% no fechamento de abril — fechamento de 37 bps no mês. O movimento foi consistente ao longo das quatro semanas: o índice abriu maio em CDI + 1,81% e reduziu o spread de forma praticamente contínua, com maior intensidade na segunda e terceira semanas. Para contextualizar no acumulado do ano: o Core saiu de CDI + 1,49% no início de janeiro, atingiu o pico de CDI + 2,26% em meados de abril e encerrou maio em CDI + 1,50% — praticamente de volta ao nível de abertura de 2026, acumulando apenas 1 bp de abertura no ano.

O segmento incentivado teve comportamento distinto dos segmentos DI. O IDEX-Infra encerrou maio em torno de NTN-B + 35 bps (spread ajustado pelos outliers; o spread real do índice é NTN-B + 46 bps), ante NTN-B + 27 bps no fechamento de abril — abertura de 8 bps no mês. Vale notar que o índice saiu de spreads negativos em janeiro (NTN-B -46 bps), passou por abertura expressiva em março e abril, e em maio continuou abrindo marginalmente, sem convergir para o fechamento observado no DI. A dispersão setorial dentro do Infra é o dado mais relevante do mês: energia — o maior setor do índice, com quase 49% do peso — encerrou maio em NTN-B + 14 bps, com abertura de apenas 6 bps no mês; saneamento, com 9% do índice mas muito ruído após o episódio Aegea de abril, encerrou em NTN-B + 190 bps, embora tenha fechado 31 bps ao longo de maio, sugerindo alguma normalização; e transporte encerrou em NTN-B + 55 bps, com abertura de 13 bps.

Maio foi também dominado pelos resultados do primeiro trimestre de 2026. Apesar de vermos diversos resultados com melhoras operacionais, um dado agregado relevante é a capacidade de cobertura de juros com resultado operacional, que chegou ao menor nível em quatro trimestres – reflexo direto de dois anos de Selic elevada corroendo as margens de segurança de quem chegou ao período com estrutura financeira mais apertada. Empresas com receita previsível e setores regulados passaram bem, ao passo que as mais expostas ao ciclo doméstico ou com maior alavancagem chegaram pressionadas. A bifurcação dentro do universo de emissores segue se aprofundando.

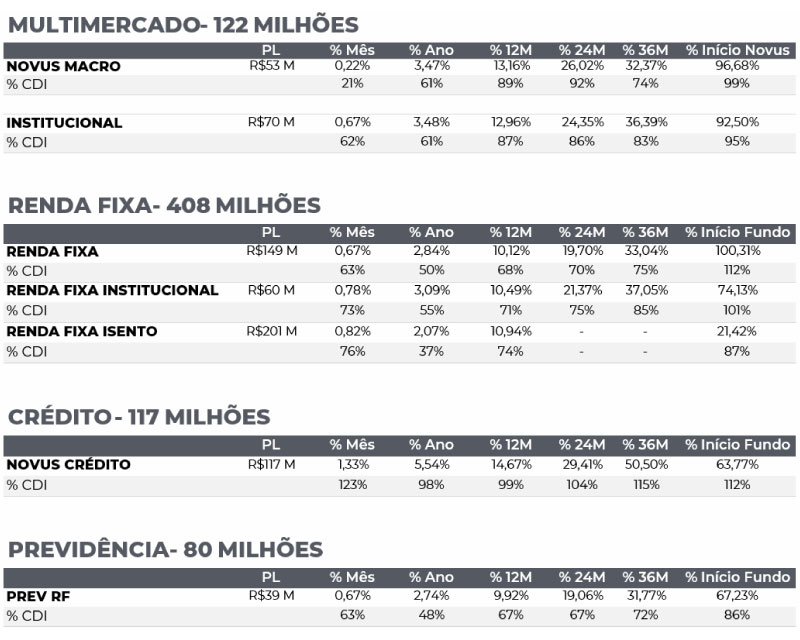

O Novus Crédito High Grade encerrou maio com performance de 1,33% (123% CDI), carrego de CDI + 1,27 e duration de 0,6 anos, com alocação distribuída em 39% em debêntures, 19% em FIDCs e 42% em caixa. O fechamento de 37 bps no IDEX-DI Core ao longo do mês teve impacto positivo na marcação da carteira. No Novus Renda Fixa Ativo Isento, a performance foi de 0,82% (76% CDI), com alocação de 39% em debêntures, carrego de CDI + 0,17% (CDI + 2,66% com gross-up) e duration de 3,1 anos.

O fechamento de 37 bps no Core em um único mês é um dado expressivo e reflete a combinação de desaceleração dos resgates, ausência de primário relevante e alguma entrada de compradores oportunistas. Dito isso, o Infra ainda não convergiu — a abertura marginal de 8 bps em maio, mesmo moderada, indica que o processo de descoberta de preço nesse segmento não está encerrado. O comportamento do primário em junho será o próximo sinal relevante — se as emissões voltam a fluir e em que nível de spread serão precificadas. A temporada de resultados do 2T26 começa em agosto, com a Selic ainda elevada, o que tende a aprofundar a bifurcação entre emissores. E o calendário eleitoral, que começa a pesar progressivamente a partir do 3T26, pode adicionar prêmio incremental.

BOOKS

Zeramos as posições devido à indefinição do desenrolar da guerra. Fundamento interno com atividade aquecida e mais estímulo de crédito anunciado pelo governo vão continuar mantendo pressão no hiato do produto, dificultando o ciclo de queda de juros do Banco Central.

Seguimos sem posição em juros internacionais.

Seguimos mais táticos na bolsa, com pouco risco, observando o desenrolar da guerra e das pesquisas eleitorais no Brasil. O fluxo positivo para ativos ligados a AI forçou uma reversão do fluxo positivo para Brasil. A piora do ambiente eleitoral acentuou a saída do investidor estrangeiro do Brasil, que vendeu 15 bilhões de reais no mês de maio.

Teremos uma postura mais tática no dólar. O ambiente global ficou mais difícil com indicadores de atividade mais fortes nos EUA. No mercado local, após o áudio do Flávio Bolsonaro para o Vorcaro, o Lula voltou a ser favorito para ganhar a eleição.

Estamos sem posições, aguardando momento mais oportuno para retomar a compra do ouro.

Seguimos com elevada liquidez e postura conservadora, operando com carrego e duration em patamares defensivos. Maio foi o primeiro mês de fechamento claro no high grade tradicional, com o IDEX-DI Core revertendo praticamente toda a abertura do ciclo. O segmento incentivado teve comportamento distinto, com processo de descoberta de preço ainda em curso e dispersão setorial relevante. Nas tradicionais, o Novus Crédito HG encerrou com 42% em caixa, duration de 0,6 ano e carrego de CDI + 1,27%. Nas incentivadas, o Novus RF Ativo Isento encerrou com 42% em caixa, duration de 3,1 anos e carrego de CDI + 2,66% (com gross-up). Seguimos atentos às oportunidades à medida que o repricing avança.

- Os books de renda fixa (local e internacional), moedas, commodities e bolsa contemplam os fundos multimercado, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- Os books de renda fixa (local e internacional) contemplam os fundos de renda fixa ativa, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- O book de crédito contempla o fundo de crédito high grade (debêntures não incentivadas) e o fundo de renda fixa isento (debêntures incentivadas).

RENTABILIDADE DO FUNDOS

- A rentabilidade de 12M é calculada utilizando a cota atual contra a última cota disponível no mesmo dia, N meses atrás. 2. O patrimônio líquido utilizado corresponde ao patrimônio do Master do respectivo fundo. 3. Em 07/12/2018 os fundos Modal Tactical e Modal Institucional mudaram de nome respectivamente para Novus Macro e Novus Institucional e foram para gestão da Novus Capital; em 26/11/2018 o fundo Modal Prev mudou de nome para Novus Prev e foi para gestão da Novus Capital. 4. A rentabilidade Início Novus é calculada utilizando a cota atual contra a cota disponível em 31/08/2018. 5. A rentabilidade Início Fundo, para o fundo Novus Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/04/2019, enquanto para o fundo Novus Renda Fixa Institucional, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 17/09/2021, e para o Novus Renda Fixa Isento, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 13/09/2024. 6. A rentabilidade Início Fundo, para o fundo Novus Prev Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/11/2020. 7. A rentabilidade Início Fundo, para o fundo Novus Crédito, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 15/09/2022. “A Novus Capital Gestora de Recursos Ltda. (“NOVUS”) não comercializa nem distribui quotas de fundos de investimento ou qualquer outro ativo financeiro. Este documento não constitui uma oferta de serviço pela NOVUS, tem caráter meramente informativo e é para uso exclusivo de seu destinatário, não devendo ser utilizado para quaisquer outros fins. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da NOVUS. A NOVUS utiliza informações de fontes que acredita serem confiáveis, mas não se responsabiliza pela exatidão de quaisquer das informações assim obtidas e utilizadas neste documento, as quais não foram independentemente verificadas. Estas informações podem estar desatualizadas ou sujeitas a opiniões divergentes. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Determinados fundos referidos podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da NOVUS, de qualquer de suas afiliadas, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da NOVUS, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a NOVUS recomenda ao interessado que consulte seu próprio consultor legal. Ao investidor é recomendada a leitura cuidadosa do regulamento do fundo e do prospecto, se houver, ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento.”