REPORT MENSAL

MARÇO - 2026

“O início da guerra entre EUA e Israel contra o Irã desencadeou uma crise energética devido ao fechamento do Estreito de Ormuz. O preço do petróleo e do gás disparou, afetando os mercados.

No Brasil, apesar de nos beneficiarmos como país exportador de commodities, a alta do preço de energia impactou o potencial ciclo de afrouxamento monetário.

Optamos por reduzir o risco dos portfólios, aguardando o desenrolar da guerra. Seguimos comprados em EWZ contra a bolsa americana.”

INTERNACIONAL

A grande discussão global segue centrada no conflito entre Irã, Israel e EUA, com foco na trajetória do petróleo e nas implicações macroeconômicas de um desfecho que ainda parece distante. Nossa hipótese é que nem os EUA nem o Irã possuem incentivos reais para uma escalada maior — o governo Trump pela preocupação com a popularidade interna em ano eleitoral, e o Irã pelo severo impacto econômico que já vem sofrendo. Contudo, a dificuldade em encontrar um “common ground” rapidamente sugere que o fim das tensões será arrastado, o que mantém a incerteza sobre o cenário global e sustenta o prêmio de risco nas commodities de energia. Além disso, há dúvidas sobre o que ocorrerá com os preços do petróleo no período pós-conflito, uma vez que a oferta da commodity ficará mais restrita por um tempo.

Nesse contexto, observamos uma mudança brusca de postura dos bancos centrais, que interromperam ciclos de corte ou passaram a discutir novas altas. Conforme externado pelo presidente do BCB, Gabriel Galípolo, a métrica técnica utilizada é que a autoridade monetária, diante de um choque de oferta, não deve reagir aos efeitos primários, praticando o chamado “look through.” No entanto, nossas estimativas mostram que os efeitos secundários — o repasse para os demais preços da economia — variam drasticamente conforme o ambiente. Em cenários de hiato pressionado e postura dovish, o repasse chega a 50% dos efeitos primários. Já em situações de hiato pressionado com BC hawkish, ou hiato frouxo com BC dovish, esse impacto cai para algo próximo a 20%. No caso de um hiato não pressionado combinado a um BC hawkish, a transmissão dos choques para a economia é quase nula.

Essa dinâmica explica as reações recentes do ECB e do BoE, que adotaram tons marcadamente vigilantes. O Banco Central Europeu, que já havia levado os juros ao patamar neutro, interpreta o choque do petróleo como um risco adicional que pode desancorar as expectativas, o que gerou uma resposta rápida indicando uma possível alta iminente nas taxas. Na Inglaterra, a situação é distinta, com um hiato do produto mais folgado e sinais de desaceleração na atividade; ainda assim, a opção foi por uma postura hawkish para evitar que um novo movimento altista de inflação ganhe tração, priorizando o controle de preços sobre o suporte ao crescimento imediato.

Nos Estados Unidos, a iminência de um novo ciclo de corte de juros foi interrompida pela combinação da alta do petróleo com números de inflação mais persistentes no início do ano. Esse novo cenário acabou deixando de lado, momentaneamente, a discussão sobre o enfraquecimento do mercado de trabalho derivado da adoção de inteligência artificial, que era o tema central anteriormente. Embora a economia americana já apresente sinais de atividade mais fraca no começo deste ano, com indicadores vindo abaixo do esperado, o Fed não possui espaço técnico para cortar juros no ambiente atual. Além disso o último número do mercado de trabalho deixou em dúvidas o tamanho da desaceleração do mesmo nos EUA. Como subproduto direto desse conflito arrastado, projetamos que os juros globais permanecerão em patamares mais elevados pelos próximos 18 meses, um horizonte significativamente mais longo do que o previsto antes do choque.

BRASIL

No âmbito doméstico, o cenário inflacionário apresentou desafios adicionais antes mesmo da materialização do choque do petróleo. Ao final do primeiro trimestre, o mercado foi surpreendido por leituras de inflação significativamente acima do esperado, impulsionadas principalmente pelo item de passagens aéreas. Esse desvio, combinado ao forte efeito do choque do petróleo, teve um impacto imediato e negativo sobre a condução da política monetária, afetando a percepção de risco do Banco Central (BCB) e provocando uma deterioração nas expectativas dos agentes econômicos. Como resultado desse movimento de revisão, nossa projeção para o IPCA de 2026 já se encontra em 4,50%, sob a premissa de que o preço do barril de petróleo convergirá para um patamar ligeiramente inferior a US$80 até o final do ano – patamares mais elevados do preço do barril irão ensejar novas revisões altistas.

Apesar da pressão nos preços, o câmbio tem demonstrado uma resiliência notável, atuando como um importante amortecedor para a economia. O comportamento favorável do Real reflete não apenas o patamar elevado das taxas de juros domésticas, que mantém a atratividade do carry trade, mas também alguma, ainda que pouca, antecipação por parte do mercado em relação às eleições presidenciais. A perspectiva de uma possível alternância de poder no pleito de outubro tem gerado algum prêmio de otimismo nos ativos brasileiros, contrabalanceando, em parte, o cenário externo mais conturbado e evitando uma pressão maior sobre a inflação de bens comercializáveis.

No que tange à atividade econômica, observamos uma dinâmica de crescimento surpreendente para o início de 2026. Contrariando os sinais de fraqueza na demanda doméstica que marcaram o segundo semestre do ano passado, o PIB do primeiro trimestre deve apresentar um desempenho robusto, liderado majoritariamente pelo consumo das famílias. Essa retomada do fôlego da atividade, em um momento em que se esperava um arrefecimento mais claro, adiciona complexidade à leitura do hiato do produto, sugerindo que a economia segue operando em um nível de ocupação de fatores que dificulta uma desinflação mais célere.

Diante desse quadro de hiato apertado e expectativas de inflação em ascensão, a estratégia mais prudente para o Banco Central no momento é a adoção de um ritmo cauteloso na condução da política monetária. O receio de que os efeitos secundários do choque de oferta se propaguem por uma economia com demanda ainda aquecida justifica uma postura de “passos lentos”. O ciclo total de juros permanecerá estritamente dependente da trajetória do dólar global (DXY), da evolução dos preços de energia no mercado internacional e do desenrolar do cenário eleitoral. Portanto, prevemos que o BCB manterá um tom vigilante e gradualista, priorizando a reancoragem das expectativas antes de qualquer sinalização de flexibilização mais agressiva.

CRÉDITO

No mercado secundário, março confirmou e aprofundou o movimento de reprecificação iniciado em fevereiro. O IDEX-DI Core, referência do segmento high grade atrelado ao CDI, encerrou o mês em CDI + 3,07%, acumulando abertura de 61 bps no mês e 70 bps no acumulado do ano – partindo de CDI + 2,37% no fechamento de dezembro de 2025. Para contextualizar a magnitude: ao longo de todo o segundo semestre de 2025, o índice havia comprimido menos de 20 bps, enquanto em dois meses de 2026 essa compressão foi revertida integralmente.

O IDEX-DI Low Rated apresentou comportamento distinto, encerrando março em CDI + 6,34% com leve compressão de aproximadamente 10 bps no período. Após a forte abertura de 173 bps registrada em fevereiro, o segmento de menor qualidade de crédito tendeu à relativa acomodação em março, reforçando alta volatilidade nos ativos mais estressados. No acumulado do ano, o Low Rated acumula abertura de 29 bps desde dezembro. Já as debêntures incentivadas, medidas pelo IDEX-IPCA Infra, encerraram março em NTN-B + 22 bps, com abertura de 25 bps no mês e 12 bps no ano. O segmento foi relativamente protegido pela demanda estrutural associada ao benefício da isenção fiscal.

O mercado primário teve um dos meses mais ativos do período recente. O volume total de emissões somou aproximadamente R$38,4 bilhões, sendo R$20,4 bilhões em debêntures tradicionais e R$18,0 bilhões em debêntures incentivadas, colocando março como o segundo maior volume mensal dos últimos 12 meses, atrás apenas de outubro de 2025 (R$59,9 bilhões). O volume se concentrou nas semanas de 08 e 15 de março, que juntas responderam por mais de R$26 bilhões, com desaceleração relevante nas duas semanas finais do mês, refletindo uma menor demanda dos investidores em um ambiente de spreads em abertura. Avaliamos que o calendário robusto de emissões contribuiu para a pressão no secundário: emissores anteciparam captações em um momento em que o investidor já estava mais exigente, adicionando oferta nova a um mercado em processo de reprecificação.

O aspecto mais relevante de março foi a sequência de eventos de crédito que marcaram o mês. Em intervalo de menos de 24 horas, nos dias 10 e 11 de março, o mercado assistiu a dois pedidos extremamente relevantes de recuperação extrajudicial. O Grupo Pão de Açúcar (GPA) anunciou em 10 de março um plano de recuperação extrajudicial envolvendo R$4,5 bilhões em dívidas financeiras. A empresa acumulava capital de giro negativo de R$1,2 bilhão e R$1,7 bilhão em debêntures com vencimento em 2026 que não conseguia refinanciar. A Fitch havia rebaixado o GPA para CCC(bra) no início do mês, citando deterioração de liquidez e risco de refinanciamento. Os títulos chegaram a ser ofertados no secundário a cerca de 20% do valor de face.

No dia seguinte, a Raízen protocolou sua recuperação extrajudicial envolvendo R$65,1 bilhões em dívidas financeiras, o maior evento de reestruturação privada da história do Brasil, superando o caso Americanas em volume de instrumentos de dívida. O plano obteve adesão inicial de 47% dos credores, prevê standstill de 90 dias, contempla conversão de parte da dívida em ações, capitalização de R$4 bilhões pelos controladores (Shell e família Ometto) e venda de ativos. A S&P rebaixou a empresa de brAAA para Selective Default em menos de cinco meses. Os títulos vinham sendo negociados com descontos de 60 a 70% antes do protocolo, que após o pedido chegaram a afundar ainda mais.

Além de Raízen e GPA, outros nomes relevantes estiveram sob pressão ao longo do mês. A Braskem acumulou deterioração adicional: com patrimônio líquido negativo de R$16,5 bilhões, alavancagem de aproximadamente 14,7x Dívida Líquida/EBITDA e a subsidiária Braskem Idesa (México) em situação de inadimplência em seus bonds, os títulos da petroquímica passaram a ser negociados com descontos superiores a 60% no secundário. O CRA da companhia acumulou abertura superior a 1.200 bps sobre a NTN-B ao longo de março. A Ligga teve seu rating rebaixado pela S&P para Selective Default em 13 de março, após não pagamento de juros de sua 5ª emissão de debêntures (R$ 1,1 bilhão). CSN e CSN Mineração também figuraram entre os nomes com revisão negativa de perspectiva, em contexto de alavancagem pressionada e custo de capital elevado.

Nenhum desses emissores constava nos portfólios da Novus. A ausência de exposição a Raízen, GPA, Braskem e Ligga não foi resultado de postura setorial genérica, mas de um processo de análise proprietário que vinha sinalizando deterioração nesses nomes antes dos rebaixamentos formais das agências de rating. No caso da Raízen, por exemplo, indicadores como alavancagem crescente, queima de caixa e dificuldade de refinanciamento já estavam visíveis nos fundamentos meses antes da S&P reagir.

O Novus Crédito High Grade encerrou março com 46,67% em debêntures, 19,25% em FIDCs e 34,08% em caixa. O carrego do portfólio avançou de CDI + 1,30% em fevereiro para CDI + 1,38% ao final de março, refletindo a reprecificação em curso no mercado. A duration consolidada permanece curta, em 0,9 ano, o que mantém o fundo protegido contra movimentos adicionais de abertura de spreads. Pelo rating de mercado, mais de 78% da carteira está classificada entre AAA e AA. A diversificação setorial é ampla, com maior peso em petróleo (6%), energia (6%) e saúde (5%). A posição de caixa robusta mantém o fundo em condições de ampliar alocação à medida que o mercado ofereça prêmios mais compatíveis com os fundamentos.

O Novus Renda Fixa Ativo Isento encerrou março com 52,22% em títulos privados e 47,78% em caixa. O carrego do portfólio atingiu CDI – 0,06% ou CDI + 2,55% com gross-up da tributação. A duration do portfólio encerrou o mês em 2,69 anos. A carteira segue concentrada em emissores de alta qualidade – 75% AAA pelo rating de mercado – com exposição setorial focada em energia (36%), logística (17%), infraestrutura (17%) e petróleo (15%). O book de crédito não apresentou exposição aos emissores em evento de crédito no mês.

A abertura acumulada de 70 bps no IDEX-DI Core desde o início do ano começa a criar oportunidades pontuais em emissores de qualidade. Entretanto, acreditamos que o movimento de correção ainda pode ser ampliado, principalmente se os investidores reagirem à performance aquém dos fundos dada a abertura de spreads e eventos de crédito, o que pressionará por mais venda. Seguimos monitorando o mercado primário e secundário com o mesmo critério de sempre, buscando emissores com fundamentos sólidos, setores defensivos e prazos compatíveis com o ambiente atual. Com posições de caixa robustas em ambos os fundos, estamos preparados para ampliar a alocação quando o preço-fundamento justificar.

BOOKS

Após o início do conflito entre EUA, Israel e Irã, reduzimos as posições aplicadas para 1/3 do tamanho original, alongando os vértices utilizados ao longo do mês. Apesar de uma posição bem menor, o stress do juro global contaminou o mercado local com um stop relevante na curva de juro brasileira.

Estamos com posições menores aplicadas em juro real e nominal aguardando o desenrolar da guerra. Nos fundos macro, estamos preferindo alocar risco no mercado de bolsa e moedas, onde conseguimos fazer trades relativos, com exposição reduzida em juros quando comparado aos fundos de renda fixa.

Encerramos uma pequena venda no juro americano com o desenrolar da guerra. Os efeitos prolongados da alta de energia já estão impactando a atividade na Ásia e nos próximos meses tende a impactar a atividade global. Acompanharemos os próximos números para voltar para a posição.

No início da guerra zeramos a carteira doméstica contra o índice, reduzimos a compra de EWZ e vendemos bolsa americana para proteger. O fluxo positivo para o Brasil seguiu ao longo do mês, com R$11 bilhões de compra no Ibovespa. O Brasil segue bem posicionado entre os emergentes como grande exportador de commodities e detentor de terras raras. Estamos acompanhando o desenrolar da guerra com viés comprado em EWZ e utilizando bolsa americana taticamente na venda como hedge.

Seguimos sem posições em moedas, apenas com exposição ao BRL via EWZ.

Estamos acompanhando o desmonte de posições no ouro para voltar para a posição comprada. Quando chegarmos a um desfecho da guerra, o tema de diversificação do dólar no mundo vai voltar ao radar e o ouro tende a retomar a tendência de alta.

Como feito na janela recente, seguimos com elevada liquidez e postura conservadora, operando com carrego e duration em patamares mais baixos que os históricos, o que contribuiu para mitigar o impacto da abertura de spreads observada em março. Nas tradicionais, o Novus Crédito encerrou o mês com 34% em caixa, duration de 0,9 ano e carrego de CDI + 1,38%, com mais de 78% da carteira entre AAA e AA. Nas incentivadas, o Novus Renda Fixa Ativo Isento encerrou com 48% em caixa, duration de 2,69 anos e carrego de CDI + 2,55% (com gross-up), concentrado em emissores de alta qualidade. Em ambos os fundos, não tivemos exposição aos eventos de crédito que marcaram o mês. Seguimos atentos a eventuais oportunidades que possam surgir diante da abertura dos spreads.

- Os books de renda fixa (local e internacional), moedas, commodities e bolsa contemplam os fundos multimercado, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- Os books de renda fixa (local e internacional) contemplam os fundos de renda fixa ativa, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- O book de crédito contempla o fundo de crédito high grade (debêntures não incentivadas) e o fundo de renda fixa isento (debêntures incentivadas).

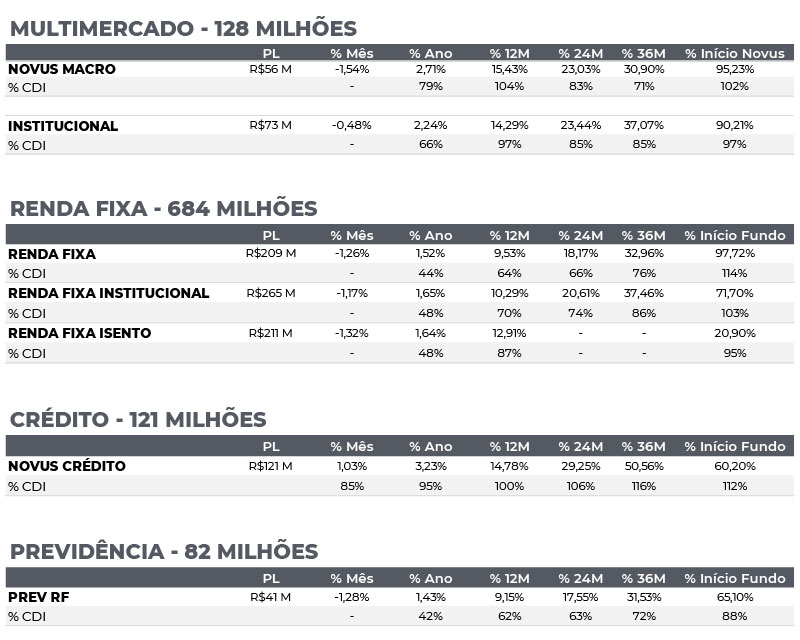

RENTABILIDADE DO FUNDOS

- A rentabilidade de 12M é calculada utilizando a cota atual contra a última cota disponível no mesmo dia, N meses atrás. 2. O patrimônio líquido utilizado corresponde ao patrimônio do Master do respectivo fundo. 3. Em 07/12/2018 os fundos Modal Tactical e Modal Institucional mudaram de nome respectivamente para Novus Macro e Novus Institucional e foram para gestão da Novus Capital; em 26/11/2018 o fundo Modal Prev mudou de nome para Novus Prev e foi para gestão da Novus Capital. 4. A rentabilidade Início Novus é calculada utilizando a cota atual contra a cota disponível em 31/08/2018. 5. A rentabilidade Início Fundo, para o fundo Novus Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/04/2019, enquanto para o fundo Novus Renda Fixa Institucional, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 17/09/2021, e para o Novus Renda Fixa Isento, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 13/09/2024. 6. A rentabilidade Início Fundo, para o fundo Novus Prev Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/11/2020. 7. A rentabilidade Início Fundo, para o fundo Novus Crédito, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 15/09/2022. “A Novus Capital Gestora de Recursos Ltda. (“NOVUS”) não comercializa nem distribui quotas de fundos de investimento ou qualquer outro ativo financeiro. Este documento não constitui uma oferta de serviço pela NOVUS, tem caráter meramente informativo e é para uso exclusivo de seu destinatário, não devendo ser utilizado para quaisquer outros fins. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da NOVUS. A NOVUS utiliza informações de fontes que acredita serem confiáveis, mas não se responsabiliza pela exatidão de quaisquer das informações assim obtidas e utilizadas neste documento, as quais não foram independentemente verificadas. Estas informações podem estar desatualizadas ou sujeitas a opiniões divergentes. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Determinados fundos referidos podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da NOVUS, de qualquer de suas afiliadas, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da NOVUS, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a NOVUS recomenda ao interessado que consulte seu próprio consultor legal. Ao investidor é recomendada a leitura cuidadosa do regulamento do fundo e do prospecto, se houver, ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento.”