REPORT MENSAL

FEVEREIRO - 2026

“O otimismo referente à inteligência artificial enfrentou questionamentos ao longo do mês, com discussões mais intensas a respeito dos seus impactos para o mercado de trabalho e inflação, afetando ativos de tecnologia. A derrubada de parte das tarifas americanas pela Suprema Corte e atividade ainda resiliente foram relevantes, mas no fim do mês as atenções ficaram voltadas para o início dos conflitos no Oriente Médio. O Brasil seguiu se beneficiando do fluxo estrangeiro e do avanço de Flávio Bolsonaro nas pesquisas eleitorais, aguardando agora o breve início do ciclo de cortes de juros.

O portfólio segue com posições mais relevantes no mercado de juros local, mas mantemos pequena compra de bolsas em países emergentes, além de trades mais táticos no juro americano e nas commodities.”

INTERNACIONAL

O cenário global atravessa um momento de reavaliação de riscos, onde a volatilidade geopolítica de curto prazo testa a resiliência das teses estruturais de crescimento. No centro dessa dinâmica está o conflito envolvendo o Irã, que, embora gere ruídos imediatos nos preços de ativos e nos prêmios de risco, é avaliado por nós como um evento de caráter temporário. Uma vez dissipada a incerteza aguda deste choque, prevemos que o foco central do mercado retornará rapidamente para o debate sobre os ganhos de produtividade derivados da inteligência artificial (IA), que seguem como o principal vetor de transformação macroeconômica desta década. Nossa tese central para a economia global sustenta-se na possibilidade de manutenção de um PIB forte em paralelo a uma desaceleração do mercado de trabalho, o que cria um ambiente raramente visto nos ciclos econômicos tradicionais.

Este arranjo é fundamental, pois permite que o Federal Reserve e outros bancos centrais iniciem ou prossigam com a redução das taxas de juros, mesmo em um ambiente de atividade econômica que ainda demonstra vigor. O diferencial desta fase é que o crescimento não é meramente cíclico ou baseado em demanda aquecida, mas sim impulsionado por ganhos de produtividade tecnológica que permitem produzir mais com custos menores. É relevante notar os discursos recentes de dirigentes do Fed, como Mary Daly e Kevin Warsh, que têm resgatado o precedente histórico de Alan Greenspan. Durante o último grande choque de produtividade, nos anos 1990, Greenspan passou a incorporar em sua avaliação sinais precoces de aceleração da produtividade antes que eles aparecessem de forma clara nos dados agregados, recorrendo inclusive a evidências microeconômicas e relatos do setor produtivo para calibrar a condução da política monetária. O fato de Daly ser a presidente do Fed de São Francisco, epicentro da revolução da IA, confere um peso adicional a essa visão, sugerindo que o banco central americano pode ser mais tolerante com uma atividade forte se entender que ela vem acompanhada de saltos de eficiência.

Esses ganhos proporcionados pela IA devem começar a se espalhar de forma mais evidente pela economia global, permitindo uma expansão do produto sem gerar pressões inflacionárias relevantes. É imperativo destacar o papel das metas chinesas de adoção de IA neste processo; o país tem estabelecido objetivos claros para integrar essa tecnologia em sua base industrial e de serviços, o que pode atuar como um novo motor de desinflação global via eficiência produtiva. Entretanto, o monitoramento de riscos permanece rigoroso e focado na duração das tensões geopolíticas. O principal fator de desvio para este cenário seria a possibilidade de o conflito no Oriente Médio perdurar e se transformar em uma crise estrutural. Caso o enfrentamento se prolongue a ponto de gerar problemas de inflação nos mesmos moldes do observado no início do conflito entre Rússia e Ucrânia, teríamos uma alteração significativa na trajetória de preços globais, forçando uma revisão da trajetória de juros. Contudo, nosso cenário base ainda contempla que a produtividade tecnológica prevalecerá, mantendo o espaço para o crescimento global com inflação controlada.

BRASIL

No âmbito doméstico, mantemos o nosso call inalterado, fundamentado na leitura de que as teses de médio prazo prevalecerão sobre as oscilações pontuais. Recentemente, o mercado foi surpreendido por leituras do IPCA-15 acima do esperado, além de uma pressão renovada vinda das commodities de energia. No entanto, nossa análise detalhada sugere que boa parte das surpresas do IPCA-15 possui componentes temporários que devem ser revertidos nas próximas divulgações oficiais, não alterando a tendência estrutural de convergência da inflação para as metas estabelecidas.

No campo político, observamos que a popularidade do presidente Lula segue fraca e em trajetória de enfraquecimento, mesmo em um ambiente onde os números macroeconômicos teoricamente deveriam favorecer o atual mandatário. As simulações recentes para o segundo turno das eleições presidenciais já indicam um empate técnico entre Lula e Flávio Bolsonaro, refletindo um descompasso entre a percepção da população e os indicadores de atividade e inflação. Uma das explicações pode residir na diferenciação entre nível de preços e inflação e outra no comprometimento elevado de renda que se observa com a taxa de juros atual. Perguntas a serem respondidas nos próximos meses.

Um ponto crítico de atenção para a próxima reunião do Copom é o comportamento dos preços do petróleo. Reconhecemos que a volatilidade da commodity quando da decisão pode elevar a percepção de incerteza e trazer mais complexidade para a trajetória de inflação projetada pelo Banco Central. Contudo, é válido recordar que a autoridade monetária possui ferramentas e precedentes técnicos — como os aplicados no estresse de 2022 — para tratar os preços futuros do petróleo em seus modelos de forma alternativa. Essa metodologia permite retirar o momento crítico e volátil do exato instante da decisão de política monetária, focando em uma modelagem que ignore o pico de incerteza momentânea para evitar um aperto monetário desnecessário diante de um choque de oferta que pode ser passageiro.

No que tange à atividade econômica, já se observam sinais claros de arrefecimento da demanda doméstica, tendência que se consolidou ao longo do segundo semestre de 2025. O grande questionamento que se impõe para este começo de 2026 é saber como o consumo vai se portar diante da grande quantidade de estímulos existentes na economia. A trajetória da atividade dependerá do equilíbrio entre esses estímulos ao consumo e os sinais de fraqueza que já vinham aparecendo na ponta. Monitoramos de perto se essa perda de fôlego da demanda vista no final do ano passado se consolidará como uma tendência de longo prazo ou se os estímulos serão suficientes para provocar uma reaceleração. Essa definição será o principal guia para o ritmo da política monetária nos próximos meses, assim como o comportamento das commodities de energia e da moeda – mas, por ora, mantemos a confiança de que o cenário de desinflação acompanhado de um ajuste gradual da atividade segue como o caminho mais provável para o país.

CRÉDITO

O mês de fevereiro foi marcado por uma reprecificação relevante nos spreads médios dos índices do mercado de crédito privado. O movimento foi relativamente amplo, porém mais intenso nos ativos de maior risco. A abertura de spreads ocorreu em um contexto de eventos idiossincráticos relevantes, fluxo pressionado na indústria de fundos e expectativa de retomada mais forte do mercado primário a partir de março.

No mercado primário, embora fevereiro tenha apresentado desaceleração em relação aos volumes observados no segundo semestre de 2025, a atividade permaneceu relevante. O calendário de emissões para março já indica pipeline robusto, tanto em debêntures tradicionais, quanto em incentivadas, incluindo emissores de alta qualidade de crédito e operações com prazos mais longos. A forma como essas operações serão precificadas será um fator importante para determinar se os spreads tendem a estabilizar ou se ainda haverá espaço para novos ajustes no curto prazo.

No mercado secundário, o índice de debêntures high grade, IDEX-DI Core, encerrou o mês em CDI + 2,48%, acumulando abertura de 30,75 bps em fevereiro e 19,56 bps no ano. A correção recente traz os níveis atuais a patamares mais interessantes do ponto de vista histórico, embora ainda permaneçam abaixo daqueles observados no início de 2025. Já no segmento de menor qualidade de crédito, o movimento foi mais intenso. O IDEX-DI Low Rated encerrou fevereiro em CDI + 6,40%, com abertura de 58,98 bps no mês. A maior magnitude do ajuste indica que a reprecificação foi mais concentrada em emissores percebidos como mais frágeis, refletindo maior exigência de prêmio para companhias com estrutura de capital mais alavancada ou maior incerteza operacional.

No mercado de debêntures incentivadas, o índice IDEX-IPCA Infra encerrou fevereiro em NTN-B + 5,77 bps, acumulando abertura de 38,54 bps no período. Após um longo período de compressão ao longo de 2025, o segmento passou por um ajuste relevante, especialmente na primeira quinzena do mês, refletindo tanto a deterioração de alguns emissores, quanto impacto de fluxo.

Além do movimento técnico observado nos índices, fevereiro também foi influenciado por eventos específicos envolvendo emissores de maior relevância no mercado. Os spreads de companhias como Raízen, CSN e Hapvida apresentaram deterioração significativa ao longo do mês. No caso da Raízen, notícias relacionadas a negociações envolvendo sua estrutura de dívida provocaram forte reação nos preços. Esse movimento acabou repercutindo em outros emissores percebidos como mais sensíveis, seja por níveis de alavancagem mais elevados, seja por desafios operacionais recentes. A combinação desses eventos trouxe impacto negativo relevante para o desempenho agregado da indústria de crédito no período e contribuiu para aceleração dos fluxos de resgate que haviam se iniciado ainda na segunda quinzena de janeiro. Em paralelo, o mercado já sinaliza aumento no volume de operações primárias a partir de março. A interação entre fluxo mais pressionado e calendário robusto de emissões pode gerar períodos adicionais de ajuste nos spreads. Ainda assim, entendemos que, mesmo em um cenário de continuidade da volatilidade, o movimento tende a ser limitado em magnitude e duração. A indústria de fundos apresenta atualmente níveis relativamente baixos de alocação em crédito, o que reduz o risco de venda forçada e, ao mesmo tempo, cria potencial demanda para ativos que passem a oferecer prêmios mais atrativos.

No mercado internacional, os spreads médios das empresas latino-americanas também registraram ampliação ao longo do mês, influenciados principalmente pelo comportamento de grandes emissores brasileiros com presença relevante no mercado externo. Excluindo o efeito desses nomes específicos, o restante do universo apresentou desempenho mais construtivo, beneficiado por um ambiente global que permaneceu relativamente favorável a ativos de risco ao longo de fevereiro.

Em relação aos fundos da Novus, o Novus Renda Fixa Ativo Isento teve contribuição positiva do book de crédito ao longo do mês, encerrando fevereiro com aproximadamente 58% em caixa e 42% alocados em títulos privados. O carrego do portfólio permanece em torno de CDI -0,15%, o que corresponde a aproximadamente CDI + 2,55% após o efeito de gross-up. A duration do portfólio situa-se próxima de 2,1 anos. A carteira segue concentrada em emissores de alta qualidade de crédito, com predominância de ratings AAA e AA, preservando um perfil conservador em um ambiente de maior volatilidade no mercado.

O Novus Crédito High Grade encerrou o mês mantendo postura conservadora e elevada liquidez. A duration consolidada permanece reduzida, próxima de 1,0 ano, o que contribuiu para mitigar o impacto da abertura de spreads observada ao longo de fevereiro. O carrego do portfólio situa-se ao redor de CDI + 1,30%, ainda abaixo dos níveis observados no início de 2025. A carteira encontra-se distribuída entre aproximadamente 49% em debêntures, 18% em FIDCs e 33% em caixa, preservando flexibilidade para capturar oportunidades decorrentes da recente reprecificação. Do ponto de vista de qualidade de crédito, o fundo segue concentrado em emissores AA e A, com exposição controlada a ratings inferiores.

Seguimos acompanhando de perto a evolução do mercado, mantendo postura prudente e foco em qualidade de crédito, ao mesmo tempo em que avaliamos oportunidades que começam a surgir diante da recente abertura dos spreads.

BOOKS

Ao longo de fevereiro mantivemos a exposição a posições aplicadas em juros nominais e reais, alongando parte dos vértices utilizados. Novas pesquisas eleitorais seguiram indicando o avanço de Flávio Bolsonaro e impactos negativos sobre a popularidade de Lula. A contribuição do book foi positiva no mês.

A percepção de juros altos por mais tempo ganhou força com a minuta do Fed e Payroll mais robusto, com contratações acima do esperado e recuo da taxa de desemprego – entretanto, tivemos pequena perda em posição tática tomada no juro americano. Ao final do mês, com o início da guerra no Oriente Médio, iniciamos pequena posição aplicada no juro americano de 10 anos após a forte abertura, que pode se beneficiar tanto de um breve cessar do conflito, quanto do prolongamento que levará a um debate de recessão.

A contribuição do book de bolsa foi marginalmente negativa em fevereiro, com ganhos no Brasil (destaque para a compra de EWZ) e perdas nas bolsas americanas e emergentes. Observou-se continuidade do movimento de rotação global, além dos efeitos dos debates ligados à inteligência artificial sobre as ações de tecnologia, que apresentam valuations esticados. Seguimos com pequena compra de Argentina e opções de China e iniciamos compra de Nasdaq para capturar correção do movimento. Na estratégia long & short, seguimos com posições de papéis domésticos contra Ibovespa.

O book de moedas apresentou pequena perda no mês por conta da compra de DXY, utilizada como hedge das demais posições. Estamos sem posições em moedas no momento.

A contribuição do book de commodities foi destaque ao longo do mês, através da compra de ouro e venda de prata. Observou-se continuidade da forte alta das commodities metálicas, iniciada em janeiro, impactando o ouro. Já a prata seguiu o movimento de correção iniciado em janeiro após o fechamento temporário para captação e resgates de fundos passivos de prata na Ásia. Não temos posições em commodities no momento.

Como feito na janela recente, seguimos com elevada liquidez e postura conservadora, operando com carrego e duration em patamares mais baixos que os históricos, o que contribuiu para mitigar o impacto da abertura de spreads observada em fevereiro. Nas incentivadas, também preservamos perfil conservador, com elevada exposição a caixa e carrego e duration reduzidos. Seguimos atentos a eventuais oportunidades que possam surgir diante da abertura dos spreads.

- Os books de renda fixa (local e internacional), moedas, commodities e bolsa contemplam os fundos multimercado, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- Os books de renda fixa (local e internacional) contemplam os fundos de renda fixa ativa, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- O book de crédito contempla o fundo de crédito high grade (debêntures não incentivadas) e o fundo de renda fixa isento (debêntures incentivadas).

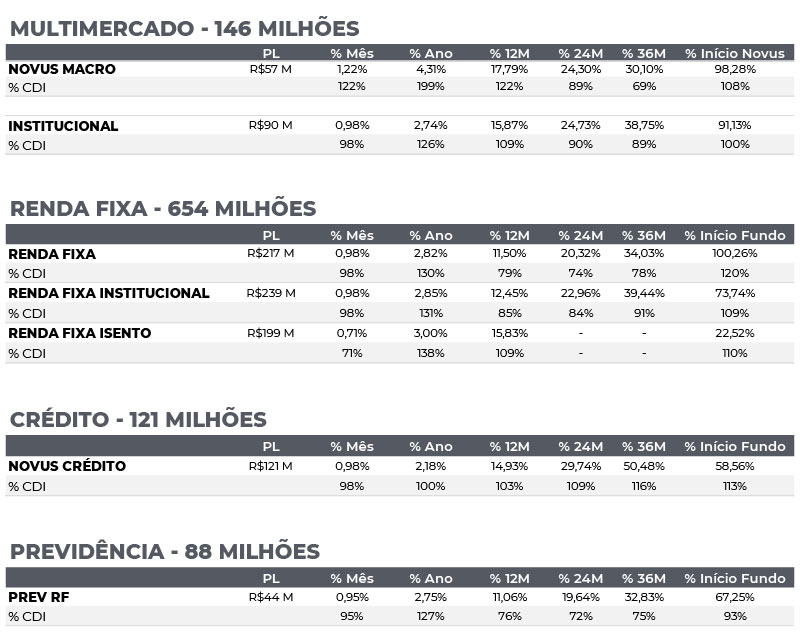

RENTABILIDADE DO FUNDOS

- A rentabilidade de 12M é calculada utilizando a cota atual contra a última cota disponível no mesmo dia, N meses atrás. 2. O patrimônio líquido utilizado corresponde ao patrimônio do Master do respectivo fundo. 3. Em 07/12/2018 os fundos Modal Tactical e Modal Institucional mudaram de nome respectivamente para Novus Macro e Novus Institucional e foram para gestão da Novus Capital; em 26/11/2018 o fundo Modal Prev mudou de nome para Novus Prev e foi para gestão da Novus Capital. 4. A rentabilidade Início Novus é calculada utilizando a cota atual contra a cota disponível em 31/08/2018. 5. A rentabilidade Início Fundo, para o fundo Novus Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/04/2019, enquanto para o fundo Novus Renda Fixa Institucional, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 17/09/2021, e para o Novus Renda Fixa Isento, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 13/09/2024. 6. A rentabilidade Início Fundo, para o fundo Novus Prev Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/11/2020. 7. A rentabilidade Início Fundo, para o fundo Novus Crédito, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 15/09/2022. “A Novus Capital Gestora de Recursos Ltda. (“NOVUS”) não comercializa nem distribui quotas de fundos de investimento ou qualquer outro ativo financeiro. Este documento não constitui uma oferta de serviço pela NOVUS, tem caráter meramente informativo e é para uso exclusivo de seu destinatário, não devendo ser utilizado para quaisquer outros fins. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da NOVUS. A NOVUS utiliza informações de fontes que acredita serem confiáveis, mas não se responsabiliza pela exatidão de quaisquer das informações assim obtidas e utilizadas neste documento, as quais não foram independentemente verificadas. Estas informações podem estar desatualizadas ou sujeitas a opiniões divergentes. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Determinados fundos referidos podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da NOVUS, de qualquer de suas afiliadas, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da NOVUS, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a NOVUS recomenda ao interessado que consulte seu próprio consultor legal. Ao investidor é recomendada a leitura cuidadosa do regulamento do fundo e do prospecto, se houver, ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento.”