RELATÓRIO | 4º TRIMESTRE 2025

CRÉDITO EM PERSPECTIVA:

LIÇÕES DO PASSADO PARA O PRÓXIMO CICLO

Prezado cotista, leitor e parceiro,

É com satisfação que compartilhamos mais uma edição da nossa carta, na qual apresentamos parte do trabalho que desenvolvemos ao longo de 2025 em termos de ferramentas de estudo, análise e gestão de crédito. Ao longo deste texto, buscamos também revisitar os principais movimentos do mercado de crédito no último ano e dividir nossa leitura, visão e posicionamento para 2026.

Acreditamos que a construção de uma gestão sólida passa pela combinação entre reflexão histórica, evidência empírica e disciplina na tomada de decisão. É nesse espírito que organizamos esta carta, conectando o que foi observado ao longo do ciclo recente com os desafios e oportunidades que se desenham à frente.

Esperamos que a leitura seja proveitosa e, como sempre, ficamos inteiramente à disposição para comentários, dúvidas ou sugestões por meio dos nossos canais de contato, já conhecidos por parceiros e colegas.

Boa leitura.

1. INTRODUÇÃO

Durante muito tempo, o mercado de crédito corporativo brasileiro se desenvolveu fora da lógica típica de mercado. O financiamento das empresas esteve concentrado no sistema bancário e fortemente apoiado no crédito direcionado, o que reduzia o papel do mercado de capitais como alternativa real de funding. Esse arranjo começou a mudar de forma mais clara a partir de 2016, quando a diminuição estrutural do crédito direcionado obrigou as empresas a buscarem novas fontes de financiamento. Nesse contexto, as debêntures deixaram de ser um instrumento periférico e passaram a ocupar posição central no financiamento de longo prazo no país, movimento amplamente documentado por pesquisadores, como por exemplo Aparecida, Lazzarini e Bortoluzzo (2022).

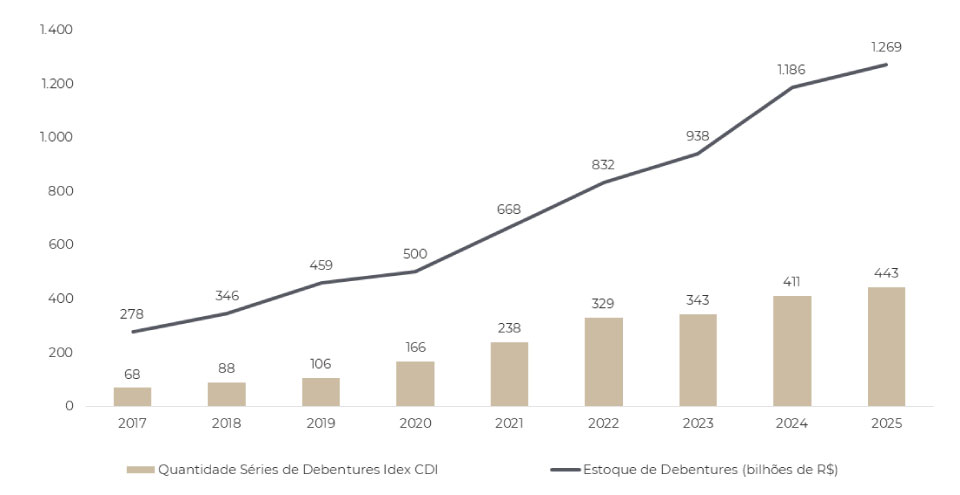

Essa transformação aparece de forma inequívoca nos números, como podemos observar no gráfico abaixo. Entre 2016 e 2020, o saldo de crédito direcionado para pessoas jurídicas recuou de R$872 bilhões para R$556 bilhões, segundo dados da ANBIMA (2025). Ao mesmo tempo, o mercado de debêntures ganhou escala e relevância. O estoque passou de R$252 bilhões para R$500 bilhões nesse período e ultrapassou a marca de R$1,2 trilhão em 2025.

Fonte: Elaboração própria com dados da ANBIMA (2025) e IDEX CDI - Geral.

Com esse crescimento, os spreads de crédito passaram a assumir um papel central na leitura do mercado. Mais do que um simples adicional de taxa, eles se tornaram um sinal fundamental para decisões de financiamento e de alocação de capital. Como destacam Saito e Sheng (2005), os spreads afetam diretamente o custo de capital das empresas e influenciam escolhas estratégicas de investimento. Para os investidores, esses spreads condensam informações relevantes sobre risco, condições financeiras e expectativas sobre a atividade econômica, ponto reforçado por Gilchrist e Zakrajšek (2012).

Apesar dessa importância crescente, o entendimento sobre o que realmente move os spreads no Brasil ainda é limitado. Grande parte da discussão foi construída a partir de evidências de mercados desenvolvidos, enquanto o mercado brasileiro passou, nos últimos anos, por uma expansão rápida, acompanhada por maior liquidez e também por maior volatilidade no mercado secundário de debêntures. Esse novo ambiente tornou a leitura dos spreads mais complexa e, ao mesmo tempo, mais relevante.

Além disso, eventos recentes reforçaram como fatores institucionais e choques regulatórios podem alterar a dinâmica de precificação. Mudanças como as introduzidas pela Medida Provisória nº 1.303/2024 e as alterações no regime dos fundos exclusivos impactaram segmentos específicos do mercado, evidenciando que a formação de preços no crédito brasileiro responde não apenas a fundamentos tradicionais, mas também a mudanças no comportamento dos investidores e na estrutura da indústria.

Nesse cenário, entender o crédito exige ir além da análise estática de risco. A rápida expansão do mercado, a maior participação de investidores e o aumento da liquidez trouxeram novos elementos para a formação dos spreads. Como mostram estudos recentes que seguem práticas consolidadas da indústria, como Guzella, Andrade e Santana (2025), olhar apenas para métricas tradicionais pode levar a interpretações incompletas sobre o comportamento do crédito ao longo do ciclo.

É justamente essa leitura histórica que ajuda a contextualizar o momento atual. O crédito brasileiro de hoje é resultado de uma transição acelerada: de um sistema dominado pelo crédito direcionado para um mercado cada vez mais orientado por preços, liquidez e dinâmica de capital. Compreender esse caminho é fundamental para interpretar corretamente os sinais do presente e evitar confundir compressão de spreads com redução estrutural de risco.

2. CAPÍTULO MENOS “POSTÁVEL” NO LINKEDIN

Sem frases de efeito, sem cases motivacionais. Apenas papers e citações.

À medida que o mercado de crédito amadureceu, a literatura acadêmica também passou a se afastar de explicações excessivamente simplistas sobre o comportamento dos spreads. Durante muito tempo, a análise esteve concentrada em variáveis tradicionais, como volatilidade dos ativos, taxas de juros ou métricas contábeis. Com o avanço dos mercados, tornou-se evidente que essas variáveis, sozinhas, não eram suficientes para explicar a dinâmica observada nos preços dos títulos de crédito.

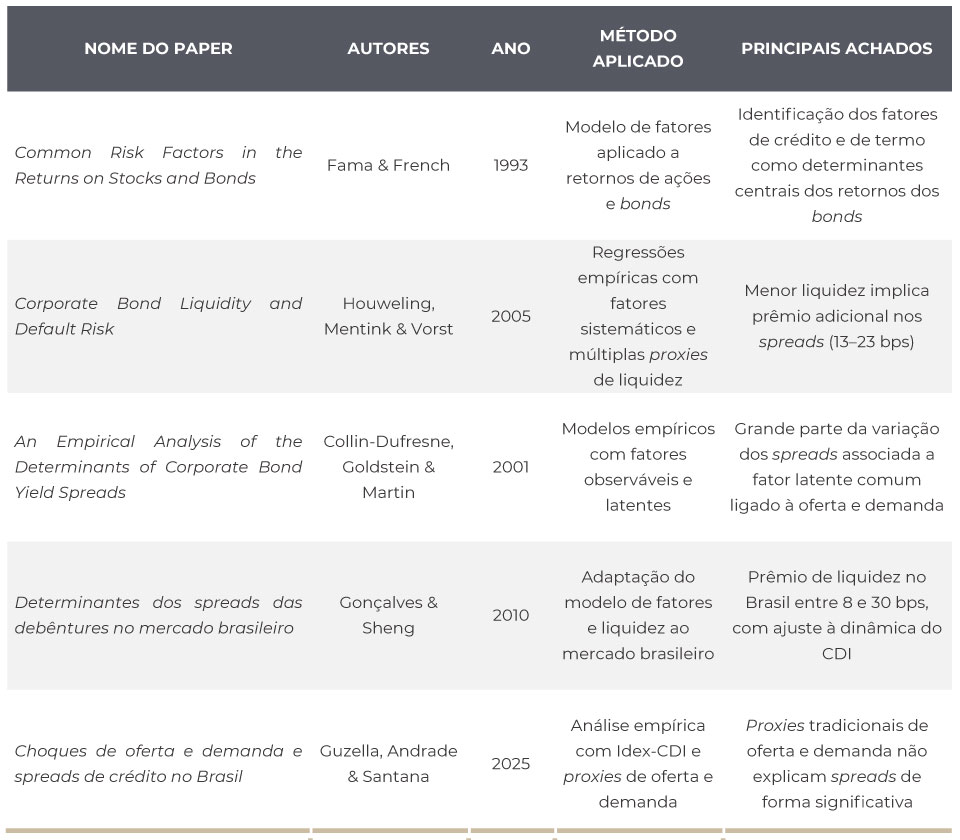

Um dos marcos dessa mudança foi o trabalho de Fama e French (1993). Ao propor um modelo de fatores aplicado não apenas ao mercado acionário, mas também ao mercado de crédito corporativo, os autores demonstraram que grande parte da variação dos retornos dos bonds poderia ser explicada por dois fatores sistemáticos. O primeiro é o fator de crédito, que captura o prêmio exigido pelos investidores para se expor ao risco corporativo em relação ao risco soberano. O segundo é o fator de termo da curva, que reflete o prêmio associado à exposição a ativos de prazo mais longo. Esses dois fatores, juntos, explicavam mais de 90% da variação dos retornos dos bonds analisados e passaram a servir de base para uma ampla agenda de pesquisa sobre spreads de crédito.

Com o tempo, no entanto, ficou claro que mesmo esse arcabouço apresentava limitações. O modelo de Fama e French (1993) tratava apenas de fatores sistemáticos, mas deixava de fora elementos importantes da microestrutura do mercado, em especial aqueles relacionados à liquidez. Foi nesse ponto que o trabalho de Houweling, Mentink e Vorst (2005) ampliou de forma decisiva a compreensão sobre os determinantes dos spreads.

Mantendo os fatores de crédito e de termo propostos por Fama e French (1993), os autores incorporaram um conjunto abrangente de proxies de liquidez, como volume emitido, idade da emissão, número de participantes no mercado, volatilidade do yield, spread bid-ask, características de negociação e frequência de preços faltantes. Além disso, introduziram inovações metodológicas relevantes, como a substituição da curva de títulos públicos pela curva de swaps como referência para a taxa livre de risco, refletindo a evolução do mercado europeu a partir do final dos anos 1990. A opção por utilizar o yield to maturity, em vez de retornos realizados, também permitiu uma leitura mais alinhada às expectativas futuras do mercado.

Ativos menos líquidos carregam um prêmio adicional de risco, que, no mercado europeu analisado, variava entre 13 e 23 pontos-base nos spreads de crédito. A conclusão reforçou algo que o mercado já intuía: liquidez não é apenas um detalhe operacional, mas um determinante relevante de preço (Houweling, Mentink e Vorst, 2005).

Essa linha de pesquisa foi posteriormente adaptada ao contexto brasileiro por Gonçalves e Sheng (2010). Ao aplicar a metodologia de Houweling, Mentink e Vorst (2005) ao mercado de debêntures no Brasil, os autores incorporaram uma característica central do mercado local: a predominância de títulos indexados ao CDI. A inclusão de um fator específico para capturar essa dinâmica permitiu uma leitura mais fiel da precificação doméstica. Os resultados mostraram que o prêmio de liquidez no mercado secundário brasileiro variava entre 8 e 30 pontos-base, dependendo da proxy utilizada, evidenciando que a liquidez também exerce papel relevante na formação dos spreads no Brasil.

Mais recentemente, a discussão passou a incorporar de forma mais explícita o papel de choques de oferta e demanda. Guzella, Andrade e Santana (2025) investigaram essa dinâmica utilizando o spread médio ponderado do índice JGP Idex-CDI como variável dependente. Os autores testaram proxies tradicionais de oferta, associadas ao volume de emissões primárias, e de demanda, relacionadas ao volume negociado no mercado secundário, além de variáveis de controle como juros de longo prazo, inclinação da curva, VIX e desempenho do mercado acionário. Os resultados, no entanto, não indicaram evidência estatisticamente significativa de que essas proxies explicassem de forma consistente o comportamento dos spreads no mercado brasileiro.

Esse achado dialoga diretamente com a literatura internacional. Collin-Dufresne, Goldstein e Martin (2001) mostram que uma parcela substancial da variação dos spreads corporativos permanece associada a um fator latente comum, frequentemente relacionado a movimentos agregados de oferta e demanda no mercado secundário. Mais importante, os autores destacam que as proxies tradicionalmente utilizadas tendem a capturar esses movimentos de forma imperfeita, sugerindo a necessidade de medidas mais diretas para identificar a influência da demanda na precificação do crédito.

O conjunto dessa literatura aponta para uma conclusão importante. Ao longo do tempo, a explicação dos spreads evoluiu de modelos centrados exclusivamente em risco para abordagens que incorporam fatores sistemáticos, liquidez e, mais recentemente, a dinâmica de mercado associada à oferta e à demanda por ativos de crédito. Ainda assim, permanece uma lacuna relevante na forma como o apetite dos investidores é capturado empiricamente, especialmente em mercados que passaram por expansão acelerada, como o brasileiro.

É a partir desse ponto que a discussão avança. Em um mercado mais líquido, com maior participação de investidores e ciclos de captação mais intensos, compreender os spreads exige olhar além dos fundamentos tradicionais e das proxies clássicas. Entender quem está comprando crédito, e em que momento do ciclo, torna-se tão relevante quanto analisar o risco do emissor.

3. PAPEL DO FLUXO NA PRECIFICAÇÃO DO CRÉDITO

Diante desse pano de fundo, avançamos um passo além da literatura existente para tentar entender melhor o que, de fato, tem guiado a formação de preços no mercado secundário de crédito no Brasil. Partimos do arcabouço desenvolvido por Gonçalves e Sheng (2010), que já havia adaptado os modelos internacionais à realidade das debêntures brasileiras, e incorporamos um elemento adicional que ganhou protagonismo nos últimos anos: o fluxo de recursos para a indústria de fundos de crédito privado, utilizado aqui como uma proxy mais direta da demanda por ativos de crédito.

Para isso, construímos uma amostra focada em debêntures não conversíveis emitidas por empresas não financeiras listadas no Brasil, negociadas de forma recorrente no mercado secundário. Foram considerados apenas títulos com presença mínima em pregão, seguindo o critério amplamente adotado pelo IDEX e por estudos recentes, como Guzella, Andrade e Santana (2025), de forma a garantir liquidez suficiente e reduzir distorções associadas a preços pouco representativos.

A janela de análise cobre o período de janeiro de 2021 a junho de 2025, fase marcada por forte expansão do mercado de debêntures, aumento do número de emissores e maior comparabilidade entre as emissões. Para manter a consistência da análise, a amostra foi restrita a debêntures indexadas ao CDI acrescido de spread e sujeitas ao regime tributário regular, excluindo-se as debêntures incentivadas, cuja precificação foi impactada por choques regulatórios recentes e por mudanças relevantes no regime tributário dos fundos.

Os dados de preços e negociação foram obtidos a partir das informações divulgadas pela ANBIMA e pela B3, enquanto variáveis macroeconômicas e características específicas dos emissores, como rating, tamanho e alavancagem, foram coletadas junto ao Banco Central, à CVM e a provedores de dados amplamente utilizados pelo mercado. A base final reúne 3.935 observações, referentes a 482 séries de 96 emissores, e contempla inclusive episódios de estresse mais severo, nos quais a forma de cotação dos títulos se altera. Essas situações são tratadas de forma específica para garantir a robustez das conclusões.

Esse recorte permite analisar a precificação do crédito em um momento em que o mercado se tornou mais profundo, mais líquido e mais sensível à dinâmica de entrada e saída de capital. Ao combinar os fatores tradicionais da literatura com uma medida mais direta de demanda, buscamos avançar na compreensão dos mecanismos que têm moldado os spreads no Brasil recente.

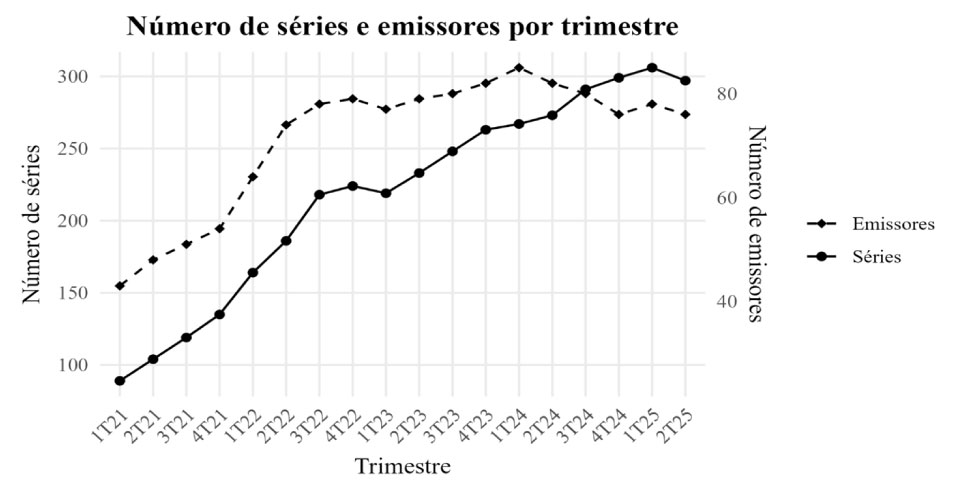

Para a análise empírica, estimamos a equação apresentada utilizando a metodologia de System GMM, o que permite trabalhar com um painel desbalanceado de debêntures e emissores. Essa abordagem é especialmente adequada ao contexto do mercado brasileiro, no qual novas séries entram ao longo do tempo, emissores deixam de negociar no mercado secundário e algumas emissões perdem liquidez em determinados períodos. Ao permitir a inclusão de observações com diferentes horizontes temporais, o modelo endereça de forma mais apropriada potenciais vieses de sobrevivência e de existência, comuns em bases de crédito que evoluem rapidamente.

A figura apresentada ilustra essa dinâmica ao mostrar a expansão gradual do número de séries e emissores ao longo do período analisado, refletindo o crescimento e a maior representatividade do mercado de debêntures nos últimos anos.

A especificação estimada, apresentada abaixo, incorpora a dinâmica temporal dos spreads, fatores sistemáticos de crédito e de juros, medidas de liquidez e o fluxo da indústria, além de efeitos fixos por emissor e por período, capturando tanto características estruturais quanto mudanças no ambiente macroeconômico.

Spreadit = αSpreadit + β1 FatorCreditoit + β2 FatorJurosit + β3 Liquidezit + β4 FluxoIndustriat-1 + γxit + αi + βt + εit

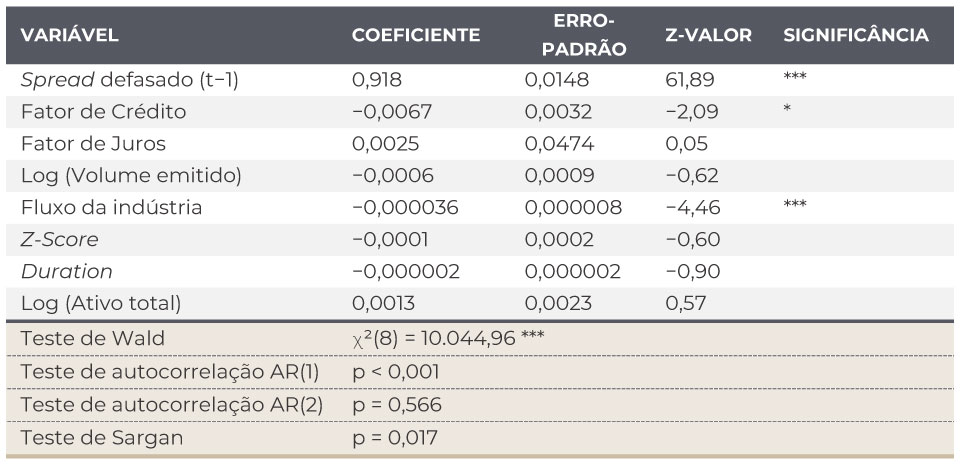

Os resultados da estimação reforçam a natureza fortemente dinâmica dos spreads de crédito no mercado brasileiro, evidenciada pelo coeficiente elevado e estatisticamente significativo do spread defasado, indicando elevada persistência ao longo do tempo. No entanto, o principal destaque emerge da comparação entre os diferentes grupos de variáveis explicativas.

Enquanto medidas tradicionalmente associadas ao risco idiossincrático dos emissores – como tamanho, duration, liquidez no secundário e Z-Score – não apresentam significância estatística, o fluxo de recursos direcionados à indústria de fundos de crédito se mostra estatisticamente relevante e robusto, com coeficiente negativo e elevada significância.

Esse resultado indica que períodos de maior entrada líquida de capital exercem papel determinante na compressão dos spreads no mercado secundário, superando, do ponto de vista estatístico, a capacidade explicativa dos fatores idiossincráticos e de parte dos fatores de mercado tradicionais. Para ilustrar, uma entrada líquida de R$100 bilhões para a indústria de crédito, teria um impacto médio de 36 bps nos spreads das debentures.

Essa evidência é consistente com os achados de Collin-Dufresne, Goldstein e Martin (2001), que documentam a presença de um fator comum latente na formação dos spreads corporativos, frequentemente associado à dinâmica agregada de oferta e demanda, e sugerem que movimentos de demanda podem ser mais relevantes para a precificação do crédito do que variações nos fundamentos individuais dos emissores.

Em conjunto, os resultados reforçam a interpretação de que, no ambiente recente do mercado brasileiro, a formação dos spreads reflete menos a heterogeneidade idiossincrática entre emissores e mais a intensidade do apetite agregado por ativos de crédito, capturado de forma mais direta pela dinâmica de fluxo da indústria.

4. FLUXO, RISCO E O MERCADO DE CRÉDITO EM 2025

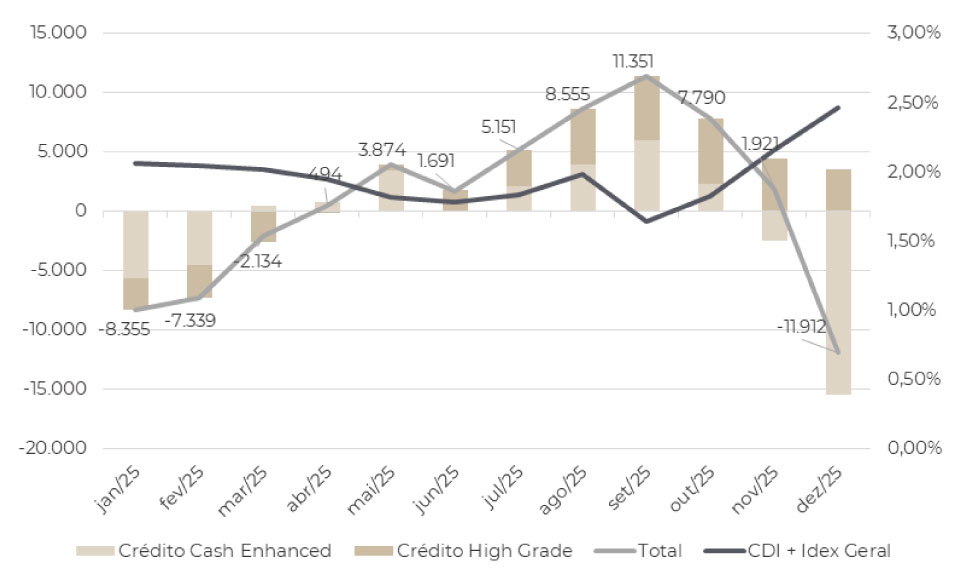

Conforme observado no gráfico abaixo, o início de 2025 foi marcado por saídas relevantes de recursos da indústria de crédito privado, concentradas principalmente nos meses de janeiro e fevereiro. O ambiente refletia maior cautela dos investidores e menor apetite por risco, ainda sob o impacto das aberturas de spreads observadas no fim de 2024 e de rentabilidades significativamente abaixo do CDI (em alguns casos, negativas) registradas pela indústria em dezembro. Esse movimento deu início a um processo de realocação e redução de exposição, que começa a se estabilizar em março, quando as saídas perdem intensidade e o fluxo se aproxima do equilíbrio.

A partir de abril, o fluxo passa a se tornar consistentemente positivo, ganhando intensidade ao longo do segundo e do terceiro trimestres. Nesse período, observa-se não apenas a retomada das entradas, mas também um alongamento gradual do perfil do fluxo, com os investidores direcionando recursos para produtos mais longos em detrimento dos fundos D0 e D1. Esses fundos, por necessidade operacional, mantêm parcela mais elevada de recursos em caixa para honrar resgates, o que limita o potencial de retorno e tende a resultar em rentabilidades inferiores.

Entre maio e setembro, as entradas se aceleram de forma expressiva, atingindo seu ponto máximo em setembro. Esse movimento foi liderado pelo segmento de crédito High Grade, mas contou também com contribuição relevante do Cash Enhanced, indicando uma recomposição mais ampla de posições em crédito ao longo desse intervalo.

No último trimestre, o padrão se inverte. Outubro ainda registra entradas líquidas, embora em desaceleração, enquanto novembro e dezembro são marcados por uma reversão mais abrupta do fluxo, com saídas expressivas, especialmente no fechamento do ano. Esse movimento ocorre após os spreads atingirem seus níveis mínimos em setembro, quando parte dos investidores, já posicionada acima da média na classe de crédito em seus portfólios, passou a buscar oportunidades mais atrativas em outros segmentos do mercado. Esse reposicionamento levou a uma redução de exposição ao crédito privado e contribuiu para a reversão do fluxo observada no período seguinte.

Esse ajuste contribuiu para a saída de recursos da indústria de crédito e para a consequente reabertura dos spreads. Esse comportamento evidencia uma relação de endogeneidade relevante na dinâmica do mercado de crédito, na qual o fluxo influencia os spreads, mas os próprios spreads também passam a influenciar o fluxo. Períodos de maior entrada de capital tendem a comprimir os spreads, enquanto spreads mais comprimidos, ao elevarem a rentabilidade acumulada, estimulam novos ingressos, até o ponto em que a atratividade marginal se reduz e o movimento se reverte.

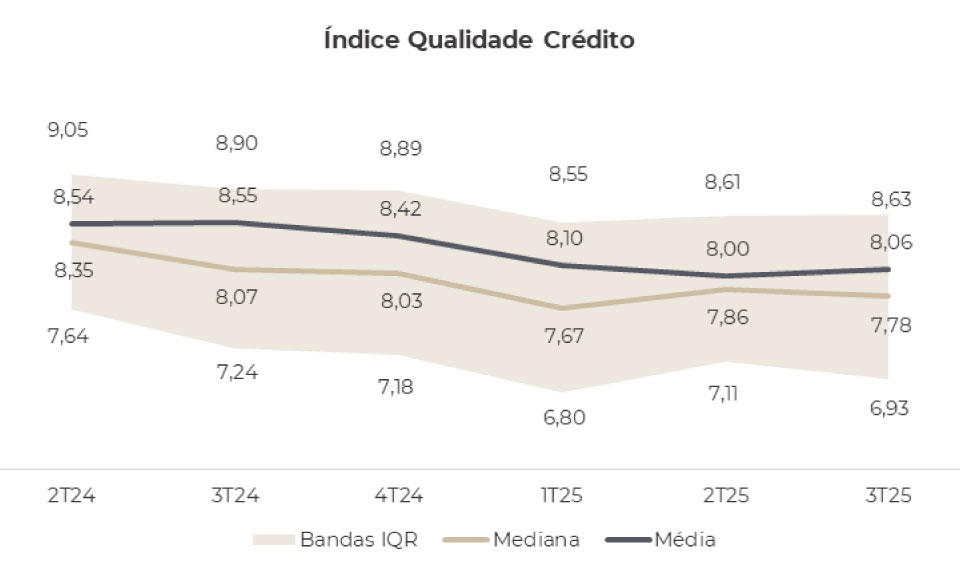

Para complementar a análise apresentada anteriormente e incorporar a dimensão idiossincrática do crédito, desenvolvemos internamente o Índice de Qualidade de Crédito (IQC). O objetivo do índice é acompanhar, de forma agregada, a evolução da qualidade de crédito do nosso universo de cobertura ao longo do tempo. Para isso, utilizamos o rating médio e o rating mediano de 100% dos emissores acompanhados, permitindo capturar tanto a tendência central quanto eventuais assimetrias na distribuição de risco.

O IQC foi construído a partir do 2T24 e vem sendo alimentado trimestralmente com todos os ratings da amostra desde então. Como mostra o gráfico acima, observa-se uma deterioração gradual da qualidade de crédito ao longo dos últimos trimestres. O rating mediano recuou de 8,35 no 2T24 para 7,78 no 3T25, enquanto o rating médio caiu de 8,54 para 8,06 no mesmo período. A queda conjunta da média e da mediana indica que o movimento não está concentrado apenas em casos pontuais, mas reflete uma piora mais disseminada na qualidade de crédito do universo analisado.

Esse comportamento ocorre em paralelo a um ambiente de juros significativamente mais restritivo. A elevação das taxas para patamares elevados pressiona a geração de caixa das empresas, encarece o serviço da dívida e reduz a flexibilidade financeira, especialmente para emissores mais alavancados ou com menor capacidade de repasse. Esse efeito tende a se materializar de forma gradual nos ratings, o que ajuda a explicar a trajetória observada no índice.

Outro ponto relevante é a amplitude da distribuição, capturada pelas bandas interquartis apresentadas no gráfico. Embora a mediana tenha recuado, a dispersão dos ratings permanece elevada, indicando maior heterogeneidade entre emissores. Em outras palavras, a deterioração média convive com diferenças cada vez mais relevantes entre empresas, reforçando a importância da análise idiossincrática e da seleção criteriosa de crédito em um ambiente mais desafiador.

Em conjunto, o IQC sugere que, apesar da compressão de spreads observada em determinados momentos do ciclo recente, os fundamentos de crédito caminharam em sentido oposto. Essa divergência entre preço e qualidade reforça a leitura de que o fluxo teve papel central na dinâmica de mercado e que, olhando à frente, a disciplina na análise de risco permanece essencial para navegar o próximo estágio do ciclo.

5. FLUXO, RISCO E DECISÕES DE ALOCAÇÃO PARA 2026

Diante desse contexto, ao longo de 2025 adotamos uma postura progressivamente mais conservadora na gestão do portfólio. Esse movimento se materializou, em primeiro lugar, por meio do aumento gradual da posição de caixa, o que contribuiu para reduzir a sensibilidade do fundo a oscilações mais abruptas de preços em um ambiente de maior incerteza. Em paralelo, promovemos uma redução consistente da duration das debêntures, buscando limitar a exposição a movimentos adversos da dos spreads de mercado.

Outra frente importante foi a rotação setorial, com maior direcionamento para setores estruturalmente mais resilientes ao atual patamar de juros e menos dependentes do ponto cíclico da economia brasileira. Essa alocação reflete a preferência por modelos de negócio com maior previsibilidade de fluxo de caixa, menor volatilidade operacional e maior capacidade de atravessar períodos prolongados de aperto financeiro.

Adicionalmente, realizamos uma migração gradual para um viés mais high grade, elevando a qualidade média de crédito da carteira. Esse ajuste tem como objetivo reduzir a exposição a eventos idiossincráticos adversos e mitigar o risco de deterioração de crédito em um cenário de juros elevados e maior dispersão entre emissores. Ao priorizar empresas com balanços mais sólidos, melhor governança e maior capacidade de geração de caixa, buscamos preservar o capital dos cotistas e reduzir a volatilidade associada a oscilações de preços ao longo dos próximos períodos.

Em conjunto, essas decisões refletem uma estratégia de cautela ativa, que combina seletividade, disciplina de risco e flexibilidade para aproveitar oportunidades futuras, sem comprometer a solidez do portfólio.

Para acompanhar de forma transparente e detalhada a evolução dessas decisões, disponibilizamos nosso painel de BI, no qual é possível visualizar, em tempo real, as principais métricas do portfólio. No ambiente interativo, o leitor pode acompanhar a composição da carteira, níveis de caixa, duration, carrego, distribuição por rating e setores, além da evolução histórica desses indicadores.

Esse canal reforça nosso compromisso com a transparência e permite que investidores acompanhem de perto como traduzimos nossa leitura de cenário em decisões concretas de alocação ao longo do tempo.

Acesse nossa carteira ao vivo:

6. A JORNADA CONTINUA

Gostaríamos de agradecer aos leitores, cotistas e parceiros dos produtos da Novus Capital pela confiança construída ao longo do tempo. Temos grande satisfação em observar a evolução consistente do nosso time, especialmente no fortalecimento dos controles, na qualidade dos processos de gestão e na disciplina da análise de risco.

Nosso compromisso vai além da busca por bons resultados. Trabalhamos com a convicção de que a gestão de crédito exige melhoria contínua, rigor analítico e a incorporação constante de inovações que aprimorem nossos modelos, controles e processos decisórios. Assim como casas reconhecidas no mercado americano, acreditamos que a sofisticação da gestão passa pela sistematização, pela transparência e pela busca permanente por evolução técnica.

Nesse contexto, ao longo de 2026, nossa série de cartas será dedicada a temas relacionados à decomposição e sistematização dos retornos em crédito, explorando de forma estruturada as diferentes fontes de performance, seus riscos associados e como essas dinâmicas se manifestam ao longo dos ciclos. Entender de onde vêm os retornos é parte essencial do nosso processo de gestão e da nossa forma de comunicar com os investidores.

Seguimos animados e preparados para os próximos desafios, comprometidos em continuar elevando o padrão de gestão, inovação e controle, sempre alinhados aos interesses de longo prazo de nossos cotistas e ao desenvolvimento do mercado de crédito local.

Atenciosamente,

Rafael Gama, CFA

CIO de Crédito