REPORT MENSAL

FEVEREIRO - 2025

“A incerteza sobre a implementação de tarifas por parte do governo americano contaminou os indicadores de atividade nos EUA, que somados à perspectiva do fim da guerra entre Rússia e Ucrania, levaram a uma reversão da tendência de dólar forte global. No Brasil, o governo anunciou programas como o Pé-de-Meia e a antecipação do saque FTGS para ajudar a melhorar a popularidade.

O Brasil está sinalizando aumento dos estímulos parafiscais, dobrando a aposta pra retomar a perda de popularidade. O ambiente de dólar fraco global está ajudando a manter o mercado local anestesiado. Continuamos preocupados com os ativos locais, mantendo posição tomada em juros e compra de dólar.”

MACROECONOMIA

O aumento da incerteza relacionado a definições de tarifas por parte do governo americano, em conjunção a políticas de redução do quadro de funcionários do governo por parte do departamento de eficiência, tem cobrado seu preço em termos de crescimento econômico nos EUA. Os soft data têm indicado que a economia americana iniciou 2025 numa velocidade de crescimento mais baixa, vindo de um período de forte expansão. Em congruência a isso, as medidas de restrição de imigração reduzem o fluxo de aumento da oferta de mão de obra, o que gerará dois resultados principais: (i) o Payroll neutro, ou seja, o número de trabalhadores contratados a cada mês que deixam a taxa de desemprego estável, foi reduzido de uma estimativa de 150 mil para cerca de 70/75 mil, o que irá afetar também a taxa de crescimento da massa salarial, impactando a taxa de crescimento do consumo das famílias para baixo; (ii) esse mesmo desempenho da oferta de mão de obra irá afetar o crescimento dos salários da economia. Uma redução no fluxo de novos trabalhadores vai gerar pressão por aumento salarial ao longo do tempo, trazendo uma pressão inflacionária mais à frente. Em termos de tarifas, o início errático por parte do governo deverá ter um fim em breve, com a finalização dos diversos estudos sobre o formato da introdução delas. Acreditamos que o governo Trump levará a cabo as promessas de campanha e introduzirá tarifas contra diversos parceiros comerciais, com impactos importantes sobre inflação (altista) e crescimento (baixista).

Do outro lado do Atlântico surgiu a principal novidade do ano. Com ausência de demanda desde o pós-pandemia, o país mais rico da Europa vinha sofrendo há tempos de um crônico crescimento baixo. Podemos achar diversas razões para explicar o fenômeno: guerra Rússia-Ucrânia; maior competição em bens industriais por parte da China; demografia desfavorável etc. No fim das contas, o principal culpado foi a ausência de demanda interna na saída da pandemia, uma situação que não se observou nos outros países desenvolvidos. Uma mudança em termos de política fiscal vai significar um impulso na demanda doméstica, que puxará o crescimento da região. Além disso, há movimentos para atuação fiscal mais expansionista da União Europeia como um todo, com movimentos de ampliação de gastos em defesa pan-europeias e subnacionais. Uma questão a ser feita é: por que deveríamos observar como positivo um movimento de aumento de despesa por parte da Alemanha? Basicamente porque a Alemanha pode. Pode porque tem uma regra fiscal que por muito tempo foi cumprida e possui credibilidade, pode por emitir um título de dívida que possui mais demanda do que oferta e pode por ter uma relação dívida/PIB mais baixa do que seus pares globais. Logo, a expansão fiscal de forma ordenada deve significar um impulso positivo para a Alemanha em um primeiro momento, ajudando a economia do velho continente e seus ativos. Qualquer outro país da região que tente algo similar não deve ver o mesmo cenário positivo existente para os germânicos.

O Brasil, mesmo sem solucionar suas questões fiscais, foi beneficiado pelo ambiente global mais positivo no início do ano, com fluxo de recursos para países emergentes. Com isso, passamos por uma apreciação cambial que evitou uma continuidade nas revisões altistas de inflação para o ano corrente e foi suficiente, até o momento, para estancar a piora nas expectativas de inflação coletadas pelo BCB. Além disso, houve uma deterioração nos indicadores de atividade no final do ano de 2024, que reduziu a pressão por altas mais significativas por parte do Copom. Nossas projeções de inflação seguem pressionadas, com a política fiscal seguindo expansionista e nenhuma sinalização mais positiva com o trato das contas públicas. Mantemos a expectativa de que a Selic atinja 16%, por conta da necessidade de recobrar credibilidade e conter os elevados riscos inflacionários que possuímos à frente.

Seguimos tomados em juro acreditando que o prêmio na curva deveria ser maior com os riscos fiscais que enxergamos à frente. Em março, o Congresso volta a discutir o orçamento e o governo já deu sinais que a pauta prioritária vai ser de continuar fazendo um contraponto ao aperto da política monetária do BCB, seguindo com medidas para estimular a economia.

A incerteza com o cenário de tarifas e números mais fracos da economia americana reverteram a força do movimento do dólar no mundo. Encerramos nossa posição comprada em dólar contra o euro e a libra.

Estamos mais táticos no USD/BRL com viés de compra abaixo de R$5,80.

Zeramos a posição tomada no juro dos EUA. A incerteza com a estratégia de adoção de tarifas dos EUA tem afetado a confiança do empresariado e contaminando indicadores de atividade no primeiro trimestre. A narrativa de corte de gastos com o programa Dodge está muito forte e está ajudando a retirar prêmio da parte longa dos EUA.

Estamos sem posição no momento.

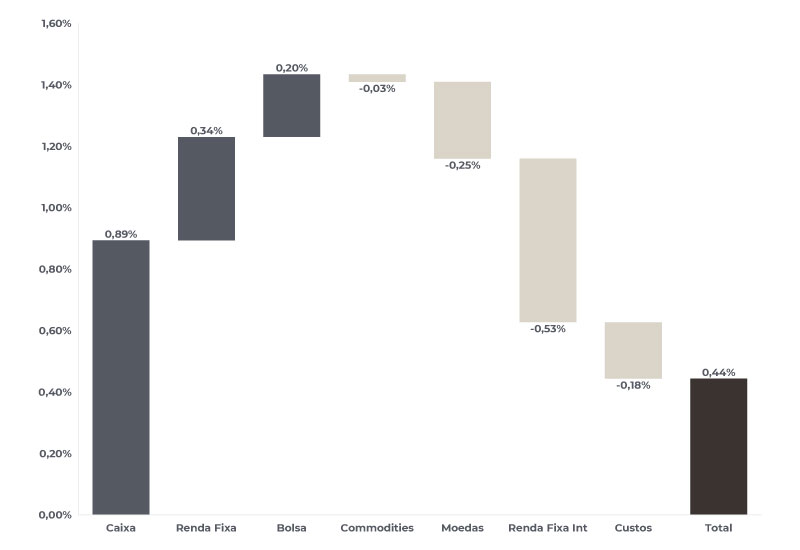

No mês de fevereiro o book de bolsa apresentou um resultado positivo de 0,20%, com destaque para a estratégia direcional, que gerou +0,44% no período. Os principais resultados positivos vieram de uma posição vendida em Petrobras, além de posições compradas em FXI (bolsa chinesa) e Eurostoxx (bolsa europeia), que se beneficiaram do alívio das tarifas esperadas pelo mercado no governo Trump (ao menos num primeiro momento), contribuindo com +0,28% para o fundo. A estratégia de Long & Short apresentou um resultado negativo de -0,23%. Iniciamos o mês de março com uma pequena posição vendida em bolsa americana e no Ibovespa.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 28/02/2025

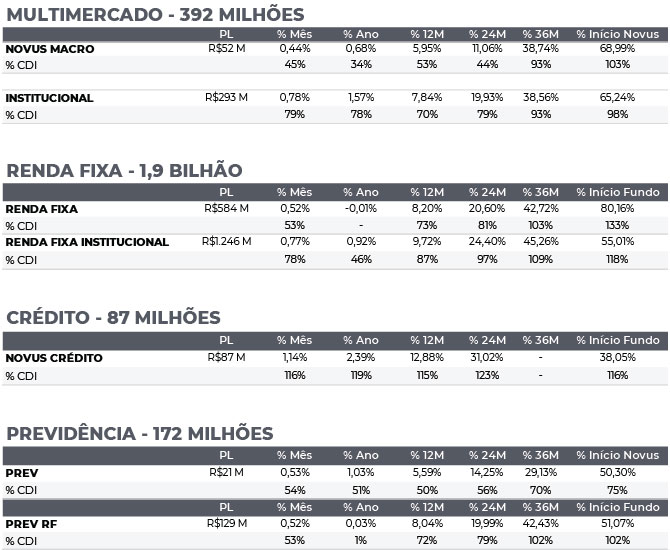

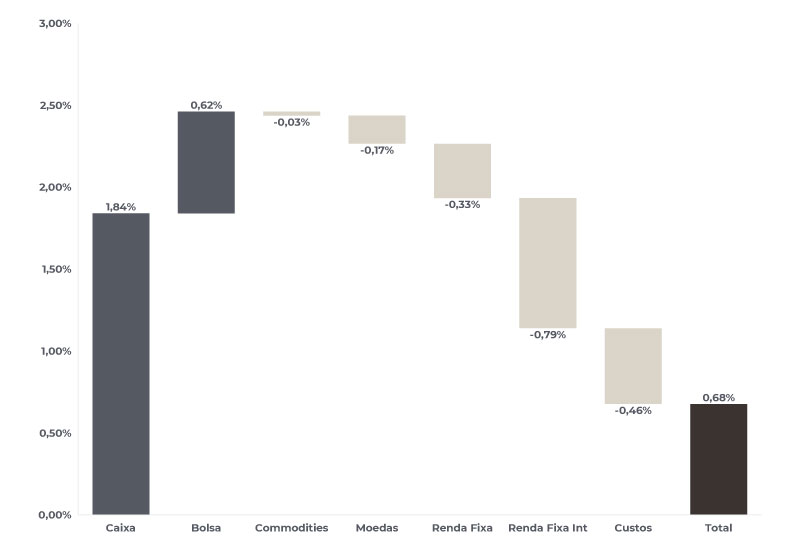

RENTABILIDADE DO FUNDOS