REPORT MENSAL

JANEIRO - 2025

“No cenário internacional, o destaque do mês foi a posse do presidente Donald Trump, que já vem direcionando ações para as principais temáticas de seu mandato: imigração, tarifas e energia. No Brasil, o Copom optou por elevar a Selic em 1%, mas surpreendeu por não referendar a retórica hawk adotada na última decisão. Os dados econômicos vêm demonstrando pressão altista na inflação, principalmente no núcleo de serviços, e alguns indícios de arrefecimento da atividade.

O fluxo de rotação de saída de ações de tecnologia ajudou a direcionar recursos para economias emergentes. Esse fluxo, somado a um posicionamento leve no Brasil, ajudou no forte movimento na bolsa, no dólar e nos juros. Reduzimos as posições pessimistas em Brasil e, lá fora, seguimos comprados em bolsa americana e em dólar contra o euro e a libra.”

MACROECONOMIA

A incerteza sobre a implementação das tarifas e a política fiscal continua sendo a variável mais relevante para pensarmos na dinâmica macroeconômica futura. A posse do presidente Donald Trump não trouxe de forma imediata a entrada em vigor das políticas prometidas durante a eleição, mas uma indicação de que a ameaça de tarifas será extensivamente usada ao longo do mandato ocorreu. Como forma de pressionar o México e o Canadá a intensificarem a fiscalização nas fronteiras e coibir o tráfico de drogas e a entrada de imigrantes, houve um primeiro movimento impondo uma tarifa de importação de 25% em todos os produtos exportados pelos 2 países, em conjunto a uma elevação das tarifas sobre produtos chineses em 10%, acusados de serem o local de produção do fentanil, droga que vem sendo responsável por reduzir a expectativa de vida média na sociedade americana e com impactos sobre habilidades da mão-de-obra mais jovem. A imposição das tarifas trouxe os outros dois países da América do Norte para a mesa de negociação, e o início da medida foi postergado por 30 dias a fim de discutir soluções para a crise opioide. Por outro lado, ainda restam as tarifas que podemos denominar econômicas, ou seja, as que seriam implementadas sob a justificativa concorrencial, arrecadatória e de reciprocidade. Nossa expectativa é que o governo de Donald Trump vá cumprir uma de suas principais promessas de campanha e usará as tarifas externas como fonte de financiamento para cortes de impostos e como forma de oferecer ganhos políticos para a principal base eleitoral dele, os trabalhadores do setor industrial. E com as tarifas, alguns efeitos são esperados: (i) na inflação, a imposição de tarifas em bens importados, principalmente bens de consumo, terá efeito altista relevante, o que, em conjunto com uma demanda doméstica e um mercado de trabalho firmes, fariam a inflação rodar bem acima da meta; (ii) sobre a atividade econômica, muito vai depender do quanto de tarifa será colocada sobre os principais parceiros comerciais – quanto maior a corrente de comércio entre EUA e o país tarifado, maior o efeito deletério sobre atividade; a imposição de uma tarifa de 25% no México e no Canadá, se levada a diante, traria um efeito não desprezível no PIB americano, ainda que bem menor que nos países vizinhos; (iii) efeito positivo sobre arrecadação de impostos, permitindo usar as estimativas de receita para justificar a redução de impostos prometida na campanha.

Nas outras economias desenvolvidas relevantes, há espera pelo efeito negativo sobre crescimento econômico derivado das tarifas a serem impostas pelos EUA. No caso europeu, aguarda-se qual a resposta da autoridade monetária, ou se os governos locais irão reativar as políticas fiscais para estimular a demanda. No caso chinês, que já se encontra em situação de “armadilha da liquidez”, as ferramentas a serem reativadas dizem respeito ao fiscal. Mesmo assim, a necessidade de digestão da crise imobiliária ainda colocará pressão negativa sobre a demanda doméstica chinesa por alguns anos.

No Brasil, a autoridade monetária reafirmou a intenção de elevar a taxa Selic em 100 bps novamente na reunião de março, deixando em aberto os movimentos para as reuniões posteriores. De um lado, temos números muito elevados de inflação, com a projeção condicional para o horizonte relevante em 4,0%, 100 bps acima da meta. Além disso, a desancoragem das expectativas segue ocorrendo, constituindo um risco muito grande para a condução da política monetária. De outro lado, temos algumas informações incipientes sobre atividade que indicam que há, no momento, uma perspectiva de desaceleração suave no ritmo de crescimento do PIB. Nossa avaliação é de que os riscos inflacionários são mais relevantes, o que obrigará a autoridade monetária a seguir elevando a taxa básica de juros até 16%, numa tentativa de reduzir os riscos de desancoragem das expectativas e trazer uma perspectiva futura de inflação controlada.

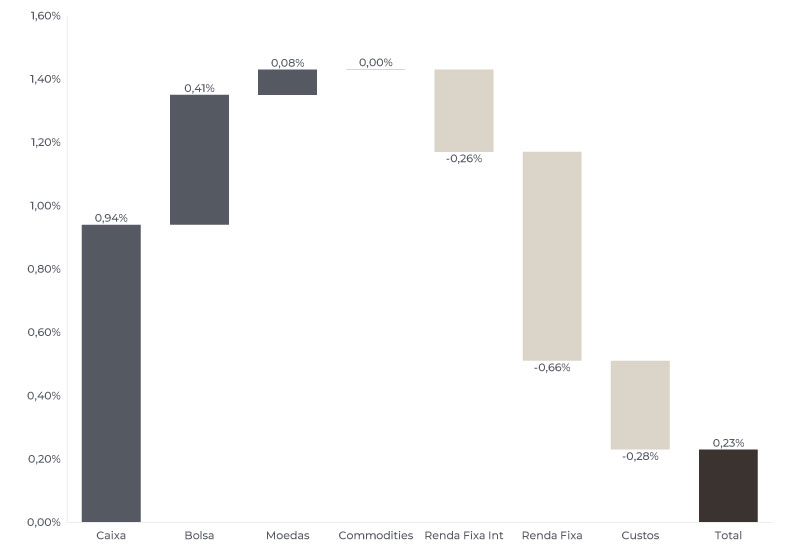

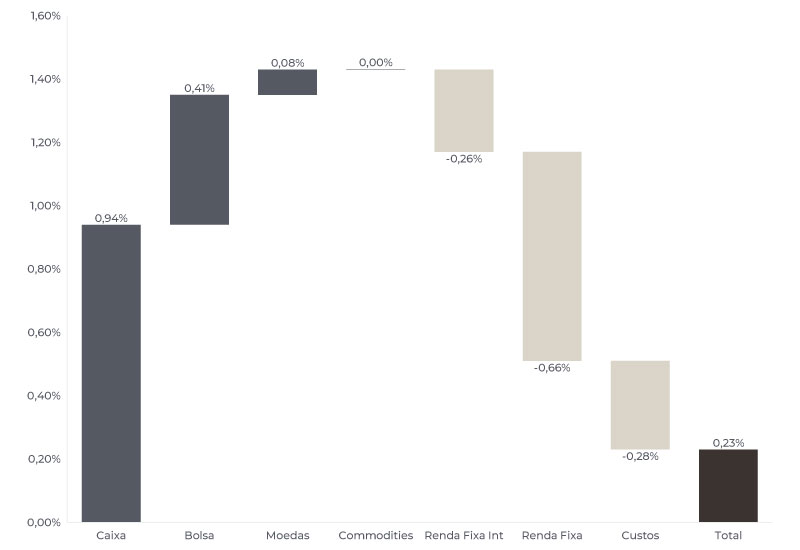

O book de renda fixa local contribuiu negativamente com posições compradas em implícita e tomadas em juros. Em janeiro, tivemos uma forte piora das expectativas de inflação e uma forte aceleração de serviços subjacentes, que junto com a incerteza fiscal, demandariam mais prêmio na curva de juros. O Banco Central marginalmente mais dove e o forte fluxo global positivo afetou a curva de juros local, que fechou 100 bps. Reduzimos as posições mas mantemos nosso viés negativo.

Nossa posição comprada em dólar contra o euro e a libra ficou estável e tivemos ganho na posição relativa vendida em dólar contra o real x vendida em bolsa local. Estamos mantendo essas posições devido ao diferencial de crescimento e juros dos EUA com essas regiões, e o risco de implementação de novas tarifas até abril.

Seguimos tomados em juros na parte longa dos EUA. Os indicadores de atividade mostram o consumo forte, mercado de trabalho aquecido e boa perspectiva para as empresas americanas com o cenário de impostos baixos nos EUA. A desaceleração da Europa e a incerteza sobre o impacto na economia global da adoção de tarifas até abril trouxe muita volatilidade ao longo do mês.

Estamos sem posição no momento.

As posições de bolsa contribuíram positivamente nos trades direcionais comprados em S&P500 e nos trades setoriais relativos na bolsa americana. A cesta de exportadoras contra o Ibovespa contribuiu negativamente. O EWZ foi o destaque do mês de janeiro, subindo 12,50% – principalmente pela rotação global de redução de posições em tecnologia. O baixo posicionamento e o pessimismo local com o Brasil ajudou nessa extrapolação. Seguimos preocupados com o fundamento da economia brasileira, com o risco direcionado para o mercado internacional, principalmente para a compra da bolsa americana, que está se beneficiando de uma economia forte com inflação ainda controlada.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

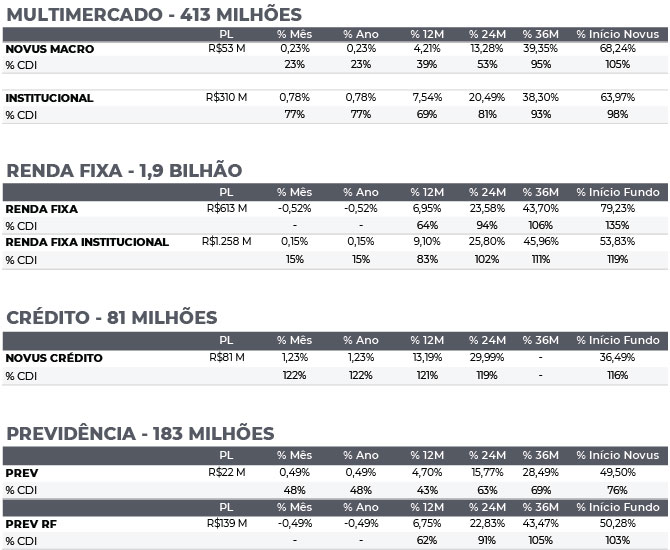

NOVUS MACRO

Data base: 31/01/2025

RENTABILIDADE DO FUNDOS