REPORT MENSAL

NOVEMBRO - 2024

“Trump venceu com ampla maioria, conquistando poder para implementar sua agenda de tarifas e redução de impostos, o que tende a impactar positivamente os ativos americanos e negativamente os mercados emergentes. No Brasil, o anúncio do pacote fiscal gerou decepção e aumentou as preocupações com a trajetória da dívida pública.

Mantemos posições compradas em dólar global e tomados em juros nos EUA, buscando capturar o maior dinamismo relativo da economia americana em comparação com a europeia. No Brasil, os ativos locais devem continuar incorporando prêmios de risco. Seguimos com posições tomadas em juros e compradas em dólar.”

MACROECONOMIA

Após a eleição do candidato republicano, Donald Trump, à presidência dos EUA, as expectativas se voltam para os passos a serem dados na política econômica. A indicação de Scott Bessent para a secretaria do Tesouro foi bem-vista e em uma linha de mais racionalidade em termos de políticas a serem propostas. O futuro secretário advoga que o objetivo tem que ser buscar um déficit fiscal de 3% do PIB, um déficit externo de 3% e um aumento na produção de petróleo em 3 milhões de barris por dia, no que ficou conhecido como plano 333. Achamos que as informações acerca das decisões a serem tomadas com relação a receitas e despesas não nos dá confiança do atingimento desse objetivo, assim como as decisões que levariam a uma drástica redução no déficit externo. As indicações vão de encontro com uma forte preferência em usar da imposição ou ameaças de tarifas para cumprir boa parte dos objetivos, como um maior cuidado com tráfico de drogas nas fronteiras, contenção da entrada de imigrantes e melhora do déficit comercial. Ainda precisaremos de novas informações para pensar melhor na formatação da futura agenda econômica nos EUA, mas as nossas crenças atuais vão de encontro com um cenário onde há um fortalecimento do dólar por conta da imposição de tarifas e a volta de pressões inflacionárias advindas de bens comercializáveis e de serviços (via pressão salarial advinda da redução do fluxo migratório). Além disso, a demanda doméstica segue crescendo a taxas vultosas, impulsionada pelo efeito de um mercado de trabalho saudável e pelo efeito riqueza gerado por condições financeiras mais expansionistas, aliado a uma reativação do espírito animal do empresariado por conta de redução regulatória e menos tributação à frente. Neste ambiente, há dúvidas sobre a real capacidade do Banco Central dos EUA em entregar as quedas de juros contidas em suas projeções atuais.

Na Europa, os dois principais países do bloco se encontram com problemas. Na Alemanha, o coração industrial europeu, uma crise que já dura anos se mantém presente, com forte perda de competitividade por parte desse segmento da economia. Além disso, uma grave crise política na França se faz presente, com o governo de centro do presidente Macron sendo encurralado tanto pela esquerda, quanto pela direita, e provavelmente tendo que chamar novas eleições no meio do ano que vem. Com isso, o continente que já sofre há tempos com uma dificuldade estrutural de gerar crescimento é afetado por um novo vetor de enfraquecimento conjuntural.

Na Ásia, temos a continuidade da China com dificuldades em lidar com sua fraqueza, que combina questões conjunturais e estruturais, e as ameaças de imposição de tarifas por parte do novo presidente eleito nos EUA. No Japão, o BoJ deve voltar a elevar a taxa básica de juros em pequenos movimentos por conta da inflação continuadamente elevada e acima do objetivo.

No Brasil, seguimos com nossos dilemas fiscais, que impactam os cenários de inflação e juros futuros. O pacote fiscal enviado pelo governo brasileiro ao Congresso foi incapaz de gerar melhora na percepção de riscos fiscais futuros, não atingindo os objetivos preconizados. Além disso, um fraco pacote de restrição de despesas veio em conjunto com promessas de novas isenções relevantes de impostos, neste caso para pessoas físicas que recebem até R$5.000/mês. Com isso, nossa projeção de inflação para 2025 se encontra em 5,5%, o que fará com que o BCB se veja obrigado a elevar a Selic a 14%. Em termos de crescimento, a dinâmica da demanda doméstica segue muito firme, pressionando os fatores de produção, o que junto com uma dinâmica negativa da nossa moeda justifica nossos números de inflação mais pressionados. Sem uma guinada mais firme em termos fiscais, continuaremos a encontrar dificuldades macroeconômicas.

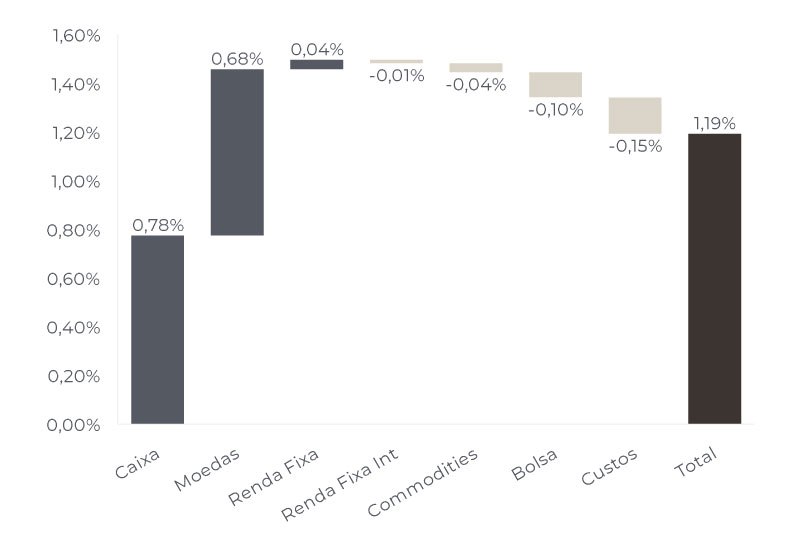

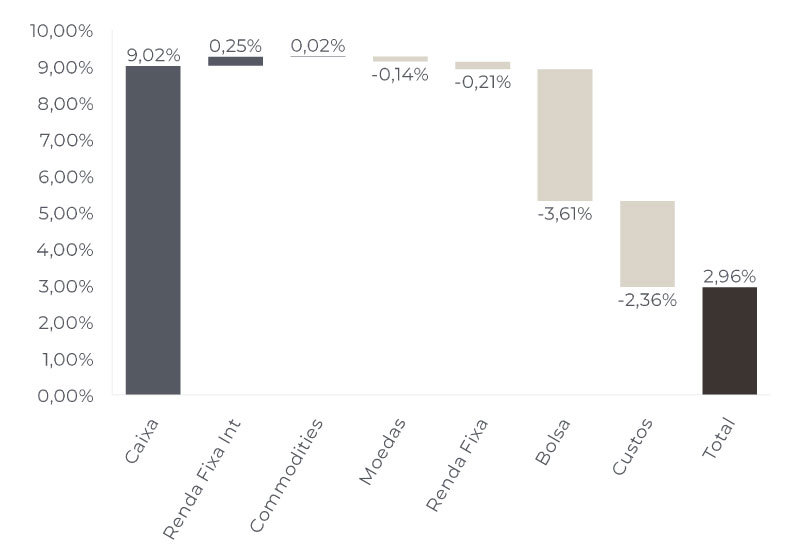

O Novus Macro manteve baixa exposição ao longo do mês, optando por concentrar posições otimistas em opções de bolsa, com a expectativa de uma melhora no mercado após o anúncio do pacote de contenção de gastos. Já os fundos de Renda Fixa apresentaram rentabilidade negativa devido às posições aplicadas em juros. Diante da decepção com o pacote anunciado, iniciamos o mês de dezembro com posições tomadas na curva longa de juros, mantendo também a estratégia de inclinação em NTN-B em todos os fundos.

O destaque do mês foram as posições compradas em dólar contra o euro e o real, e comprada em iene. Os EUA vão seguir atraindo fluxo no relativo com o resto do mundo. Diferencial de crescimento e de taxa de juros, principalmente contra a Europa, vão ajudar no fortalecimento do dólar. Vamos seguir com as posições compradas em dólar contra o euro e a libra.

Encerramos a posição aplicada em juros no Reino Unido devido à inflação acima do esperado. Mantemos posições tomadas em juros nos Estados Unidos, onde a economia continua crescendo acima de 3,0%, com um mercado de trabalho sólido. Consideramos limitado o espaço para o Fed reduzir os juros abaixo de 4,0%.

Estamos sem posição no momento.

Em novembro, o Ibovespa registrou queda de 3,1%, enquanto as bolsas globais apresentaram altas, com o S&P 500 subindo 5,7%. No acumulado do ano, o Ibovespa está em -6%, enquanto o S&P 500 acumula +27%. Os ativos globais refletiram os desdobramentos da eleição americana, enquanto, no Brasil, predominou uma agenda populista e sem compromisso com o equilíbrio das contas públicas. Tanto no mercado externo, quanto no doméstico, optamos por concentrar risco em outros ativos. Mantivemos posições reduzidas em bolsa de forma tática, sem exposição relevante a uma carteira de papéis.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 29/11/2024

RENTABILIDADE DO FUNDOS