REPORT MENSAL

SETEMBRO - 2024

“O Fed iniciou o ciclo com um corte de 50 bps e, juntamente com novos estímulos da China, criou um ambiente muito positivo para os países emergentes. No Brasil, o Banco Central iniciou o ciclo de alta de juros, mas isso não foi suficiente para reverter a piora das expectativas, impulsionada pela deterioração fiscal.

Estamos com o risco concentrado em ativos ligados a economias emergentes, que devem se beneficiar tanto dos estímulos chineses, quanto do ambiente positivo de queda de juros nos países desenvolvidos. No entanto, os ativos brasileiros ainda dependem de uma sinalização positiva na área fiscal para acompanhar a recuperação dos demais países emergentes.”

MACROECONOMIA

A autoridade monetária dos EUA fez a opção de mostrar ao mercado que não ficaria atrás da curva e iniciou seu processo de corte de juros com um ritmo de 50 bps. Em sua comunicação posterior, o presidente da entidade, Jerome Powell, deixou claro que o cenário vislumbrado para o final do ano é o contido nas projeções, que indicam uma taxa de desemprego se elevando até 4,4% e dois cortes adicionais de 25 bps nas reuniões restantes de 2024. Ou seja, a grande preocupação – e principal definidor dos próximos passos do Fed – é o mercado de trabalho e seu impacto sobre a probabilidade de recessão. Até a reunião de novembro teremos duas divulgações sobre o mercado laboral e a eleição provavelmente definida. O comportamento da atividade como um todo também será importante, com a evolução da renda e do consumo mostrando se o crescimento do PIB ao redor de 3% será mantido nos próximos trimestres. Em nossa opinião, não há indicações de que o mercado de trabalho sofrerá desaceleração suficiente para que a autoridade monetária veja necessidade de novos cortes de 50 bps.

Na Ásia, o grande destaque fica por conta do movimento realizado pelo PBoC e da especulação de que novas medidas sejam tomadas pelo governo chinês. Lidando há ao menos três anos com um necessário processo de desalavancagem privada da economia, baseada em investimento imobiliários, a China enfrenta processo semelhante ao ocorrido em outros países do mundo, como Japão (que resultou em baixo crescimento secular), EUA (que resultou na grande crise financeira) e diversos países europeus (crise europeia). Em outubro, vimos algumas alterações advindas do PBoC, como redução de taxa de juros e de compulsórios, além de retirada de restrições à compra por parte das principais cidades chinesas, consideradas Tier 1. Agora, a expectativa é com relação aos estímulos fiscais a serem introduzidos na economia, com uma perspectiva de algo como 1,5% do PIB a partir do último trimestre do ano, em um esforço para reativar a demanda agregada e sair da armadilha de baixo crescimento que a economia chinesa entrou.

No Japão, após dar início ao processo de aumento da taxa básica de juros, o BoJ vai optar por uma abordagem mais cautelosa, devido ao receio de que elevações adicionais dos juros levem a novas turbulências nos mercados. Os aumentos residuais dos juros devem seguir ocorrendo, mas com ritmo de alta semestral.

Na Europa e no Reino Unido, após uma reticência dos bancos centrais em cortar a taxa básica de juros a cada reunião, a recente rodada de números de inflação, aliada ao início de corte de juros por parte do Fed e ao fim do efeito expansionista do verão europeu sobre a atividade (Eurocopa, Olimpíadas e shows musicais) parece ter alterado a função de reação dos mesmos, que devem começar a realizar cortes sequenciais de 25 bps.

No Brasil, os questionamentos fiscais seguem sendo o assunto mais importante, mesmo com a melhora de nota de risco-país concedida pela agência de risco Moody’s. O governo precisa enfrentar a agenda de redução das despesas públicas de forma urgente se quiser retomar a credibilidade do arcabouço fiscal, dado que as seguidas tentativas de elevação de receita esbarram em resistência tanto da classe empresarial, quanto da classe política. Enquanto o governo não encampar essa agenda, a melhora advinda de uma perspectiva fiscal mais positiva não irá ocorrer. Ao mesmo tempo, os indicadores de atividade seguem muito firmes, com o desemprego renovando suas mínimas. O PIB do ano corrente deve mostrar crescimento de 3,2% e a inflação deverá ficar pressionada ao final do ano, com forte elevação dos preços de proteínas. Com isso, o IPCA deverá terminar 2024 acima de 4,5%. Na Selic, após o início ao passo de 25 bps, o Copom deverá acelerar seu ritmo de alta para 50 bps e levar a taxa básica da economia até o patamar de 12,5%.

Durante o mês, optamos por adotar uma postura mais tática, com viés em posições tomadas em juros. Após o IPCA mais fraco do que o esperado, zeramos as posições.

O fundamento segue fraco, mas o ciclo de alta de juros, que já precifica até 13% na curva, dificulta a manutenção de grandes posições direcionais.

Seguimos com uma pequena posição vendida via opções em dólar contra o real.

O Fed surpreendeu ao iniciar o ciclo de cortes de juros com 50 bps, e a precificação da taxa terminal atingiu 2,80%. Optamos por zerar o risco direcional aplicado e focar no trade relativo, aplicando no Reino Unido contra os EUA. A curva de juros no Reino Unido mostra um ciclo mais tímido de quedas em comparação aos EUA.

Estamos mantendo a posição de steepening na curva americana.

Estamos sem posições.

Em setembro, o Ibovespa recuou 3,1%, contrariando o movimento das bolsas globais, com o S&P500 subindo 2%. No entanto, o grande destaque foi o mercado chinês, que apresentou alta de aproximadamente 20% no mês, impulsionando o índice de mercados emergentes (EM), que subiu 6,5%. O processo de desinflação global, com quedas nas taxas de juros ao redor do mundo e novos estímulos da China, deveria criar um excelente ambiente para o mercado acionário local. No entanto, o Brasil, com seus persistentes problemas de populismo e desequilíbrio fiscal, perde mais uma vez a oportunidade. Com o Banco Central elevando os juros, a atratividade para o investidor local diminui, tornando o mercado mais dependente do fluxo de capital estrangeiro, do qual o Brasil parece estar fora do radar. Nossas perdas se concentraram nas alocações locais, que foram substancialmente reduzidas. Mantemos uma posição comprada, hoje principalmente em bolsas de países emergentes, e estamos operando, de forma mais tática, as bolsas de países desenvolvidos.

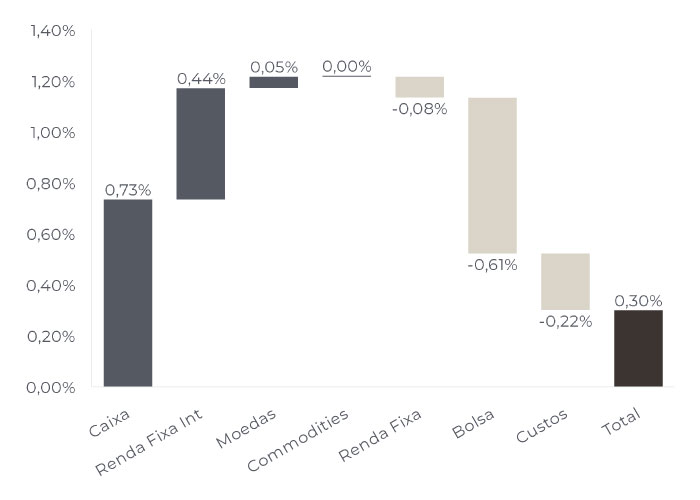

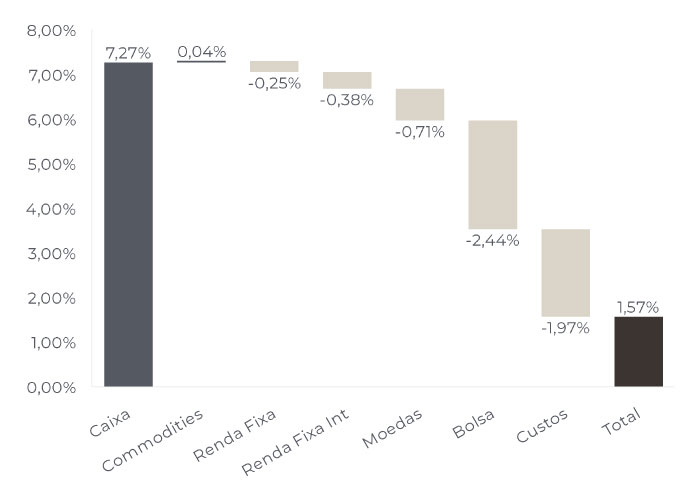

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 30/09/2024

RENTABILIDADE DO FUNDOS