A cada ponto percentual de aumento da taxa Selic, o impacto na conta de juros é de R$ 47 bilhões por ano

O debate em relação à trajetória fiscal de longo prazo voltou ao foco nesta semana, após a aprovação, pelo Congresso, das medidas de compensação para manter a desoneração da folha de pagamento. Apesar do alerta do Banco Central, que afirmou que não iria contabilizar como receita primária a apropriação pelo Tesouro Nacional de recursos esquecidos em bancos por correntistas, o Congresso aprovou por lei que essa receita seria primária e passaria a ser computada no resultado da meta fiscal. A tentativa de manobra no auxílio-gás sem transitar de maneira correta pelo Orçamento também foi mais uma tentativa de contabilidade criativa das contas públicas que trouxe de volta o fantasma da dinâmica fiscal do governo Dilma.

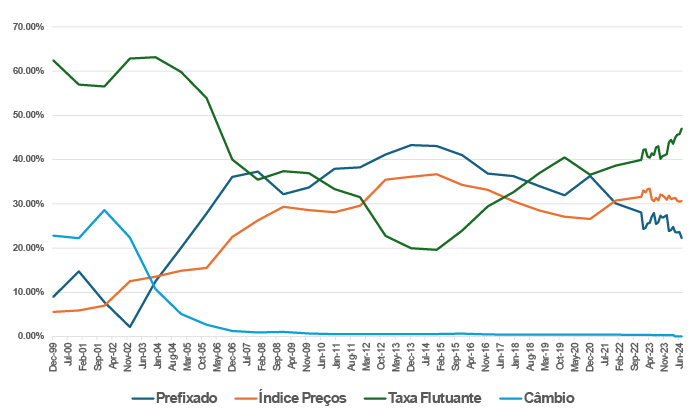

Um tema importante que ainda está longe do radar dos analistas é a forte piora da composição da dívida pública, atingindo níveis não observados desde 2005. A forte concentração das emissões de LFT ao longo do ano levou a uma revisão dos limites de referência para os títulos atrelados à Selic da faixa de 40% a 44% para a de 43% a 47%, anunciada pelo Tesouro na revisão do Plano Anual de Financiamento (PAF). A parcela indexada à taxa flutuante (Selic) atingiu 45%, enquanto a parcela prefixada se reduziu para 21% e a atrelada ao índice de preços continuou caindo para 29%. Essa composição deixa o país vulnerável a ciclos de alta de juros, pois, a cada ponto percentual de aumento da taxa Selic, o impacto na conta de juros é de R$ 47 bilhões por ano. O pagamento de juros nominais em proporção do PIB voltou a subir a está perto de 8% do PIB, nível próximo de 2005 e do pior momento do governo Dilma, quando atingiu 9%.

O Copom se reúne hoje e vai iniciar um novo ciclo de alta para conter o aumento das expectativas de inflação, que continuaram se deteriorando desde a última reunião, em uma economia aquecida com seguidas surpresas positivas na atividade e no emprego. A inflação, que já estava pressionada por um hiato mais apertado, agora sofre choques do clima seco e das grandes queimadas pelo Brasil. Enquanto o BC discute hoje se inicia o ciclo com uma alta de 0,25 ou 0,5 ponto percentual, o banco central americano está na dúvida se inicia o ciclo de corte de juros com 0,25 ou 0,50 ponto percentual. Perdemos essa janela positiva do cenário internacional, onde poderíamos estar discutindo a volta do juro a um dígito no Brasil.

O governo está enfrentando a questão fiscal de forma preocupante, pois cria receitas temporárias para pagar despesas permanentes. Medidas pontuais de aumento de receita estão garantindo aumento de despesas permanentes à frente. Quando criamos muitas exceções para contabilizar a despesa primária, quebra-se o termômetro e temos que olhar o simples, que é o aumento da dívida pública. A dívida segue em uma trajetória ascendente e a desconfiança com o arcabouço fiscal com a volta de artifícios para atingir a meta está exigindo um juro estrutural mais alto. Se assumirmos um juro real perto de 5% de equilíbrio, a dívida em relação ao PIB pode saltar para 95% nos próximos dez anos.

A falta de credibilidade nas metas fiscais, junto com uma indexação da dívida a taxa flutuante, está sendo uma combinação explosiva à frente. Ainda há tempo de reverter, mas precisamos ter coragem de enfrentar os problemas estruturais de aumento de gastos, ou veremos a cada dia mais uma retroalimentação negativa de aumento de dívida e de juros pagos, dinâmica nefasta para a economia do país.