REPORT MENSAL

AGOSTO - 2024

“O presidente do Fed, Jerome Powell, sinalizou no Simpósio de Jackson Hole que o ciclo de cortes de juros começará em setembro, e que o ritmo dependerá dos indicadores do mercado de trabalho. No Brasil, o excesso de comunicação dos diretores do BCB trouxe muita volatilidade aos ativos.

Mantemos as posições aplicadas em juros internacionais como o principal risco dos fundos. Apesar da forte alta da bolsa, ainda acreditamos que os valuations estão muito atrativos. Dessa forma, seguimos comprados em Brasil, com proteções na bolsa americana. O início do ciclo de queda de juros nos EUA deve acelerar o retorno do fluxo para os países emergentes, beneficiando os ativos brasileiros.”

MACROECONOMIA

O assunto mais importante na economia segue sendo o grau de desaceleração futura da economia americana. Em termos conjunturais, seguimos vendo um consumo muito forte, que tem alimentado o PIB, levando a variações trimestrais acima de 2,0%. A pergunta que vem logo em seguida é: por que há preocupação com relação ao crescimento? Com os juros reais em patamar restritivo, espera-se a ocorrência de uma desaceleração cíclica da economia, com a dinâmica entre redução do emprego e atividade. A menor demanda por trabalho implica menos concessões de ganhos salariais, aumento da taxa de poupança, redução do consumo e menor crescimento do PIB, que por sua vez terá impacto sobre a demanda laboral. Com isso, por mais que o momento de atividade siga muito positivo, com adições ainda relevantes a cada mês no mercado de trabalho, o risco de uma desaceleração mais abrupta futuramente – que leve a um ambiente de recessão – muda os incentivos da autoridade monetária, com o presidente do Fed, Jerome Powell, deixando em aberto a possibilidade de iniciar o processo com movimento de 50 bps ao invés de 25 bps, numa postura mais preocupada com os riscos de desaceleração do mercado de trabalho. Essa segue sendo a principal discussão em termos de política monetária nos EUA. Na inflação, após o início do ano mais conturbado, a convergência está mais cristalina, inclusive da inflação de serviços, o que permite à autoridade monetária focar mais na variável de emprego em sua tomada de decisão.

No resto do mundo, temos questões específicas de cada localidade. Na Europa, a inflação corrente se encontra levemente acima do esperado, o que tem sido usado pelo ECB para manter o ritmo de cortes em 25 bps a cada trimestre, um ritmo bem mais lento do que o do Fed. Interessante vai ser observar se, após um longo período de atividade fraca, teremos uma recuperação cíclica puxada por manufaturas na região. Caso isso não ocorra, vemos a autoridade monetária passando a cortes de 25 a cada reunião. No Reino Unido, a inflação de serviços segue sendo um incômodo, após um verão fervilhante de atrações culturais e esportivas (assim como no resto do continente), o que torna o BoE mais cauteloso. Nesse caso, também vemos o banco central vindo para movimentos mais rápidos de corte da taxa básica à medida que novas informações sobre inflação sejam divulgadas, seguindo o que ocorre no outro lado do Atlântico. Na China, a recuperação da atividade do setor imobiliário ainda se encontra distante, com o estrutural do estoque imobiliário ainda necessitando mais tempo para ser digerido. Antes disso acontecer, o regime será de baixo crescimento, puxado principalmente pelas exportações. No Japão, após longo período de deflação, vemos contínuas surpresas inflacionárias e de ganhos salariais, o que dá ao BoJ a possibilidade de prosseguir em sua estratégia de normalização da taxa básica de juros da economia, trazendo relevantes implicações para a dinâmica dos mercados globais, principalmente de moedas.

No Brasil, as questões peculiares prevalecem e o início do ciclo de alta da taxa de juros se avizinha. Há uma clara predileção do colegiado em iniciar o ciclo em um movimento de 25 bps, a despeito das informações acerca das expectativas deterioradas e do hiato do produto permitirem que o início se desse em um movimento de 50 bps. Após o movimento inicial, os passos subsequentes vão depender muito da resposta de duas variáveis ao ciclo de alta de juros: expectativas de inflação e câmbio, com o comitê sempre de olho nas informações acerca da atividade, que segue muito firme, com crescimento anualizado acima de 5,0% no segundo trimestre, e o ano corrente tendendo a ser próximo de 3,5%. Achamos que a apreciação cambial derivada do diferencial de juros permitirá ao BCB seguir nos passos de 25 bps, mantendo nossa expectativa de um ciclo de 6 altas de 25 bps. Na inflação, nossa expectativa se encontra em 4,2% para 2024 e 4,0% para 2025. Em termos fiscais, ainda não há plena confiança no atingimento da meta em 2024 (serão necessários novos contingenciamentos) e o orçamento de 2025 tem premissas muito fortes de receita que ainda precisarão ser referendadas, principalmente pelo Congresso.

Os números de atividade continuam surpreendendo positivamente, com expectativas desancoradas e inflação acima da meta. A volatilidade do cenário externo, somada à instabilidade na comunicação do BCB, tem dificultado a definição de grandes posições direcionais.

Estamos adotando uma postura mais tática nas posições e utilizando opções, considerando um ciclo de alta com ritmo de 25 bps.

Em moedas tivemos ganho na compra de dólar contra o peso mexicano e perdas na venda de dólar contra o real.

Estamos mantendo uma pequena posição via opções vendida em dólar.

As posições aplicadas em juros nos EUA e Reino Unido, além das tomadas em inclinação nos EUA, contribuíram positivamente para o resultado do mês. A economia americana continua desacelerando, e a inflação convergiu para 2% nas principais medidas de núcleo. O Powell indicou o início do ciclo de cortes agora em setembro, mas a dúvida permanece sobre a velocidade com que a taxa de juros retornará ao nível neutro. Continuamos posicionados para capturar essa convergência.

Ao longo do mês iniciamos uma pequena compra de petróleo, que foi encerrada.

Estamos sem posições.

Em agosto, o Ibovespa subiu 6,5%, acompanhando com beta positivo a alta das bolsas globais, com o S&P500 subindo 2,3%, impulsionado pelo fechamento das taxas de juros globais. Destaca-se a boa safra de resultados das empresas no Brasil, além de números positivos de atividade e emprego. Esses fatores, juntamente com a pressão inflacionária, justificam a alta dos juros no país. No entanto, acreditamos que a tendência global de queda de juros deve prevalecer, pelo menos no momento, influenciando o fluxo de investidores estrangeiros (em agosto, a entrada foi de R$10 bilhões, o que certamente contribuiu para a alta da bolsa local). Também vemos um cenário técnico positivo, com subalocação. Essas são as principais razões, além do preço atrativo, para continuarmos buscando alocação comprada em uma carteira de ações brasileiras, embora não gostemos da exposição a commodities. Taticamente, estamos buscando fazer hedge com bolsas no exterior.

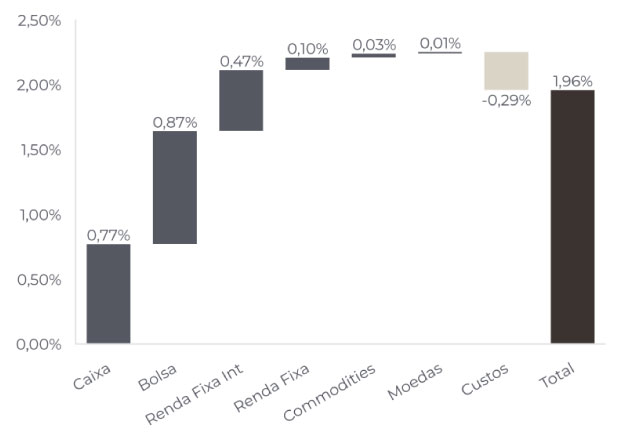

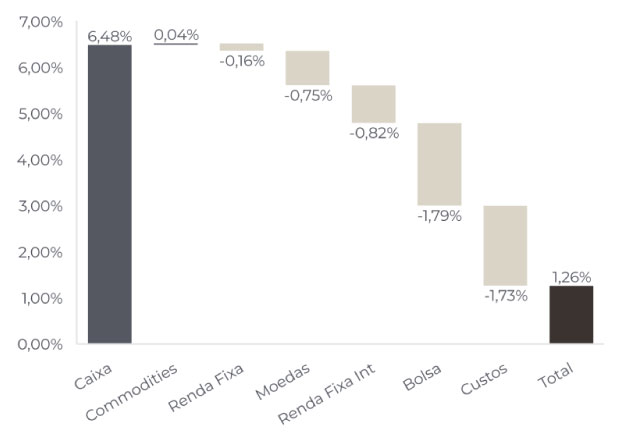

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 30/08/2024

RENTABILIDADE DO FUNDOS