REPORT MENSAL

ABRIL - 2024

“A inflação de março nos EUA surpreendeu pra cima, puxada pelo componente de serviços, contaminando o ambiente de risco global. No Brasil, apesar dos núcleos de inflação voltarem a mostrar convergência para a meta, o presidente do Banco Central, Roberto Campos Neto, sinalizou durante as reuniões do FMI que o Copom não podia mais se comprometer com o ciclo de queda pré-estabelecido.

Diante dos pontos mencionados acima, optamos por reduzir o risco em renda fixa, aguardando mais evidências sobre os indicadores de atividade e inflação do segundo trimestre nos EUA, para voltar para as posições. Seguimos com comportamento mais tático em renda variável, com a venda de bolsa americana e a compra de bolsa brasileira.”

INTERNACIONAL

O primeiro trimestre do ano foi marcado por uma aceleração da inflação, que retirou dos trilhos o processo de redução da taxa básica de juros por parte do Federal Reserve. Além disso, a demanda doméstica segue crescendo em ritmo robusto e acima do potencial da economia americana. Isso foi o suficiente para postergar as quedas de juros a mercado, mas uma dúvida ainda pairava no ar: é possível observarmos um novo processo de alta de juros? Na última reunião do FOMC, a mensagem de Jerome Powell, presidente do Fed, se fez bastante clara: o Fed não enxerga a necessidade de se discutir se as condições financeiras estão apertadas o suficiente ou não. Lançando mão da pesquisa do JOLTS, que tenta captar as dinâmicas de oferta e demanda por mão de obra e vem mostrando já há algum tempo um rebalanceamento do mercado de trabalho, a mensagem é de que o ajuste já está em andamento. E o que a pesquisa tem a nos dizer que agradou o presidente Powell? Ela nos diz que o número de pedidos voluntários de demissão vem recuando de forma expressiva e está abaixo do que se vislumbrava antes da pandemia, em uma indicação de que os trabalhadores empregados atualmente não enxergam como provável uma realocação de emprego no momento que possa trazer para eles um benefício de maior salário. Além disso, o número de vagas de trabalho em aberto na economia dividida pela quantidade de desempregados já recuou para muito próximo da normalidade. Por causa disso, o Fed hoje enxerga o mercado de trabalho como em processo de ajuste, mesmo com os números de payroll muito fortes no início do ano.

Neste sentido, vale relembrar toda a discussão de imigração e seus impactos de curto prazo na economia. Um fluxo migratório expressivo como o ocorrido nos EUA nos anos recentes (não somente nos EUA, como em diversos outros países) se configura como um deslocamento para a direita da curva de oferta de mão de obra, levando a uma redução nos salários e aumento no total de empregados na economia. Com isso, as estimativas recentes indicam que o payroll de equilíbrio (que mantém a taxa de desemprego estável) está mais para 200 mil novas contratações ao mês, em comparação com uma estimativa anterior que rodava levemente abaixo de 100 mil novas contratações. Por isso, mesmo que a economia permaneça gerando um patamar de novas contratações acima de 100 mil trabalhadores ao mês, é totalmente factível vermos um aumento na taxa de desemprego (realidade atual). Além disso, o reflexo de um mercado de trabalho menos apertado pode ser observado nos dados salariais, com desaceleração dos rendimentos do trabalho (apesar do custo do emprego no PIB ter vindo mais salgado na última divulgação). Se levarmos em consideração que os salários da economia, na normalidade, têm que variar pela soma da meta de inflação e produtividade, sendo a primeira 2% e a segunda próxima a 1,5%, uma variação YoY de 3,9% dos salários é totalmente condizente com um mercado de trabalho que não está adicionando pressão, a despeito de um PIB que cresce trimestralmente acima de 3,0%. Esse crescimento acima de 3,0%, puxado principalmente pelo consumo, também deriva do fluxo migratório e seu impacto sobre o crescimento da massa salarial da economia.

Portanto, a despeito das pressões que foram observadas no início do ano nos indicadores de inflação dos EUA, a autoridade monetária preferiu focar suas atenções nas indicações da economia que mostravam um rebalanceamento e que mantêm a trilha de desaceleração que deve permitir que o ciclo de corte de juros seja iniciado ainda neste ano. Implicitamente, a leitura possível é a de que as pressões inflacionárias até o momento são vistas como momentâneas e sazonais, com os próximos números devendo vir mais próximos ao observado ao longo do segundo semestre do ano passado.

Do outro lado do Atlântico, a situação se encontra bem diferente. Mesmo com a postergação da decisão de corte por parte dos EUA, o Banco Central Europeu caminha para cortar o juro na reunião de junho. Na Inglaterra, esperamos que as próximas informações de inflação também apontem para a necessidade de redução no nível de aperto da política monetária.

BRASIL

No caso brasileiro, a pressão advinda da postergação do início do processo de corte de juros globalmente cobrou seu preço nas decisões de curto prazo. Adicionou-se ao mau humor global, decisões fiscalmente mais negativas relacionadas ao orçamento do ano que vem e uma desconfiança com relação à condução da política monetária a partir do próximo ano, quando teremos uma mudança no comando do Banco Central. Por isso, o presidente Roberto Campos Neto optou por retirar em comunicação verbal o guidance de novo movimento de corte de 50 bps dado na última reunião, e falou sobre as incertezas às quais a economia estava envolvida, em uma clara sinalização de redução do ritmo de cortes. Além disso, alguns diretores deixaram claro que, em um momento mais nebuloso, a opção principal é a de ir mais devagar na tentativa de se chegar mais longe.

Outro evento catastrófico ocorreu na virada do mês de abril para maio, com a elevação do nível das águas no Rio Grande do Sul, importante estado produtor de produtos agrícolas, que terá que passar por uma relevante reconstrução. Podemos considerar o ocorrido no RS como um choque de oferta momentâneo na economia, que em um primeiro momento deprime o PIB e eleva os preços. Após os impactos iniciais, a partir de recursos de reconstrução a serem disponibilizados pelo governo federal, as curvas de oferta e demanda da economia vão se deslocar, devendo levar a atividade para algo mais próximo ao que ocorria anteriormente – mas os preços dificilmente voltarão para seu patamar anterior. Logo, em uma economia onde há desconfiança sobre a trajetória futura da inflação, essa catástrofe atrapalha marginalmente o processo inflacionário futuro.

Esperamos que a taxa Selic reduza seu ritmo de corte para 25 bps até atingir o patamar de 10%, onde vemos a autoridade monetária encerrando o ciclo atual. Claramente o patamar de 10% é acima do que se considera como neutro para a taxa de juros. Para que um novo ciclo se inicie, duas condições são necessárias: (i) O ambiente global seja de redução de taxa de juros, principalmente nos EUA; (ii) As expectativas de inflação para prazos mais longos apresentem reancoragem. Com isso, poderemos ver a Selic sendo reduzida novamente para algo mais próximo a 8%, mais condizente com uma taxa normal para a economia brasileira

Ao longo do mês optamos por zerar a pequena posição em NTN-B no Novus Macro devido ao aumento da incerteza global e a forte mudança de postura por parte do Banco Central do Brasil.

Nos fundos de Renda Fixa estamos posicionados apenas no Renda Fixa Institucional, que além da NTN-B intermediária, tem também posições táticas na venda do juros.

Apesar da surpresa altista recente na inflação, marcada por itens voláteis como passagem aérea, esperamos uma reversão da pressão agrícola nos próximos meses – que, junto com deflação de bens, vai ajudar na queda do índice. As NTN-Bs intermediárias sofreram com fluxo para debêntures incentivadas. Esse fluxo deve se normalizar.

Estamos sem posições em moedas.

O book de renda fixa internacional teve perdas nas posições aplicadas no Reino Unido, Europa, México e EUA. Reduzimos bastante o risco e estamos mantendo apenas a posição aplicada no Reino Unido.

A atividade no primeiro trimestre nos EUA segue surpreendendo positivamente, e a inflação ainda não voltou para a mesma tendência positiva do ano passado. A Europa e o Reino Unido seguem com números de inflação convergindo para a meta de 2%.

Estamos sem posições em commodities.

O mês de abril foi caracterizado por aversão a risco, com o índice Ibovespa recuando 1,7% e a parte doméstica da bolsa, representada pelo índice small, recuando 7,8%. Em linha com os mercados globais, o S&P500 teve queda de 4,2%, e a parte doméstica da bolsa americana de 7,1% (Russell 2000). Os movimentos ocorreram diante da expressiva abertura das curvas de juros ao redor do mundo. Vale destacar o grande fluxo de saída de investidores estrangeiros na bolsa brasileira, que já supera os R$33 bilhões no ano. Aproveitamos a queda recente para reduzir as posições vendidas em bolsas de países desenvolvidos, e montar uma posição tática comprada na bolsa brasileira, com boa parte desse risco via opções.

ATRIBUIÇÃO DE PERFORMANCE

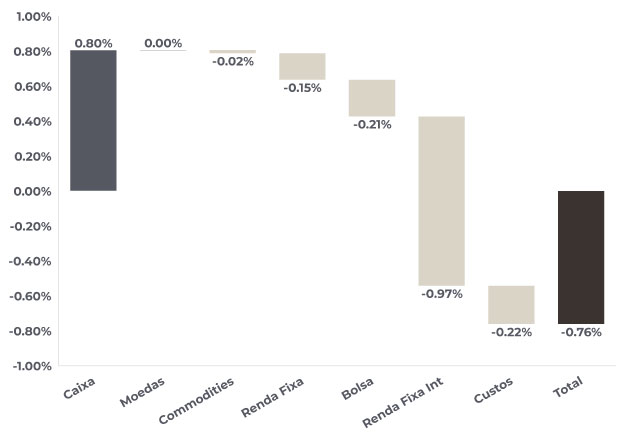

MÊS

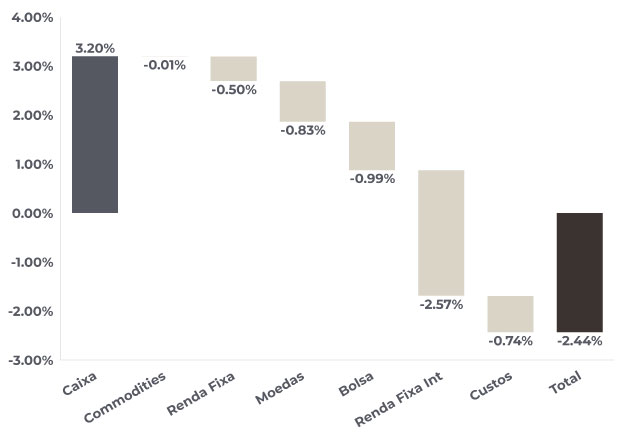

ANO

NOVUS MACRO

Data base: 30/04/2024

RENTABILIDADE DO FUNDOS