REPORT MENSAL

MARÇO - 2024

“A inflação na Europa, no Reino Unido e no Canadá voltaram a surpreender para baixo, retomando a trajetória benigna do ano passado. A Suíça surpreendeu com corte de 0,25%, e o Japão iniciou processo de normalização do juro, porém os EUA seguem com atividade robusta, gerando pressão altista no juro global. No Brasil, o banco central alterou o comunicado, garantindo o ritmo de 50 bps apenas na próxima reunião.

Continuamos na tese aplicada em juros globais, aguardando algum sinal de fraqueza da economia americana para aumentar as posições. O Brasil segue ficando de fora do rally das bolsas globais. Seguimos com posições mais táticas em cases micro nos lados long e short”

MACROECONOMIA

O grande foco macroeconômico segue sendo o momento e a magnitude de corte que deve ocorrer na taxa básica de juros dos EUA. Após um primeiro bimestre com dados de inflação, PIB e mercado de trabalho mais firmes, observamos alguma alteração na retórica de parte dos membros do FOMC. A grande discussão atual reside na divergência entre o grupo que possui preferência por realizar 3 cortes na taxa básica em 2024, e o grupo que tem preferência por menos cortes, mais especificamente 2 movimentos de 25 bps. O presidente Jerome Powell tem dado demonstrações de preferir 3 cortes, enquanto Christopher Waller, em discurso mais firme, advoga pela necessidade de paciência, concedida pela força da atividade econômica. Em nossa opinião, os principais fatores a explicarem para qual lado deve pender a decisão do Fed são os números de mercado de trabalho, a perspectiva de consumo e a inflação.

Em termos de mercado de trabalho, temos dados conflitantes que não permitem uma conclusão clara sobre a potencial desaceleração dele. A pesquisa das famílias mostra debilidades, com aumento da taxa de desemprego e recuo na população ocupada. Além disso, alguns dos indicadores que denominamos soft data, por serem baseados em sentimentos e não em decisões efetivas, mostram que as pequenas empresas reduziram substancialmente a intenção de contratar, e têm encontrado menor dificuldade de achar mão-de-obra. Por outro lado, quando olhamos a pesquisa de novas contratações das empresas (payroll), a média se encontra por volta de 200 mil novos trabalhadores por mês, patamar condizente com a estabilização da taxa de desemprego. Além disso, as pesquisas semanais de pedidos de auxílio-desemprego seguem indicando baixo patamar de novas demissões. Assim, conclui-se que as informações acerca do mercado de trabalho não convergem a um único cenário.

Em termos de consumo, que vem sustentando de forma significativa o PIB americano há ao menos três trimestres, alguns sinais chamam atenção. Em um primeiro ponto, vemos um recuo na renda real disponível do americano, o que deveria implicar em menor consumo. Além disso, parte da melhora do consumo vem de uma redução da taxa de poupança da economia, que apresenta comportamento díspar com relação ao preconizado pela teoria econômica em momentos de aumento da taxa de juros, que deveriam resultar em uma transferência intertemporal de consumo para prazos mais à frente, elevando a poupança. Portanto, apesar de se encontrar em patamar muito aquecido, esperamos que nas próximas divulgações tenhamos desaceleração no consumo das famílias, o que irá implicar em um PIB mais fraco.

Por fim, a inflação toma o espaço mais relevante do processo decisório. Após um recuo marcado no segundo semestre de 2023, beneficiado pelo ajuste altista da curva de oferta de bens (o que permitiu um forte recuo da inflação em um mesmo momento em que o consumo se acelerava), vimos um repique significativo no início de 2024. Há questões sazonais envolvidas (regimes climáticos e de início de ano, que complicam a leitura de um mês em questão), mas aumentaram as dúvidas sobre a continuidade no recuo da inflação de bens, em conjunto com dúvidas sobre o grau de desaceleração que será observado em serviços, sejam ligados ao setor imobiliário ou não. Esperamos que os bens sigam gerando recuo na inflação em 2024, principalmente devido à exportação de deflação da China. Além disso, esperamos que os serviços ligados a housing também mostrem finalmente a desaceleração esperada e, com isso, levem a inflação de volta para a trajetória de 2,0%, permitindo que o Fed tenha a confiança necessária para iniciar o processo de corte – e realize 3 movimentos de 25 bps em 2024.

No caso europeu, após um início do ano com pressões pontuais na inflação, a trajetória baixista foi retomada, com tanto a inflação cheia quanto o núcleo ficando abaixo do projetado pelo ECB. Com isso, praticamente todas as condições para o início do ciclo de corte de juros estão atendidas, e junho marcará o início de um processo de redução da taxa básica – que provavelmente terá extensão maior do que a que ocorrerá nos EUA, dado que a economia europeia já apresenta uma taxa de crescimento mais baixa e a inflação dá todas as mostras de voltar ao objetivo.

Na Ásia, temos dinâmicas interessantes. Em primeiro lugar, a recuperação cíclica observada em manufaturas, e consequentemente no comércio global, encontra na região seu centro mais pujante, retirando a economia da letargia em que se encontrava desde 2021, quando tivemos o início do processo de desaceleração da economia chinesa. Por falar em China, a despeito de uma situação de mercado imobiliário que exigirá mais alguns anos para digerir todo o estoque de imóveis construídos no último ciclo, as condições econômicas começam a mostrar melhora, com a atividade sendo puxada pelas exportações. Esse desenho de crescimento seguirá beneficiando o mundo, em especial na questão inflacionária, por manter os preços de bens duráveis em rota deflacionária. Já observamos perspectivas de crescimento de 5,0% para o ano de 2024. No Japão, após longo período com taxa de juros negativas, o BoJ elevou a taxa básica e a grande questão agora é descobrir como se dará o ciclo de política monetária e qual será sua taxa final. Após um longo período com uma postura muito dovish, o novo presidente do banco central, Kazuo Ueda, dá sinais de que comandará a política monetária de forma mais tradicional, operando de acordo com as variáveis macroeconômicas e uma tendência de normalização do juro a um patamar mais elevado.

O caso brasileiro apresenta singularidades que merecem destaque. Tendo sido o primeiro país a elevar a taxa básica de juros e o primeiro a iniciar o processo de corte, torna-se natural que seja o primeiro a encerrar também o ciclo de queda. Olhando para as projeções condicionais de inflação do BCB, observa-se que a SELIC final que comporta uma projeção de inflação de 2025 na meta equivale a cerca de 9,50%. Com isso, naturalmente, o BCB passou a alterar seu forward guidance contido no comunicado pós-reunião. Por toda a extensão do ciclo, o comitê optou por deixar telegrafado que cortes adicionais na magnitude de 50 bps ocorreriam nas duas reuniões seguintes. Com a taxa básica em 10,75%, a proximidade do patamar final condizente com a inflação na meta em 2025 demandou mudança na indicação, com a opção de telegrafar somente a reunião de maio, deixando claro que o tamanho do corte em junho dependerá das condições macroeconômicas no momento da reunião. Mais especificamente, o COPOM estará atento a dois pontos que têm deixado a autoridade monetária preocupada.

O primeiro diz respeito ao mercado de trabalho, que se apresenta de forma pressionada, refletido em uma taxa de desemprego muito próxima à mínima histórica. Estamos observando também uma aceleração de rendimentos na economia, o que impulsionará o consumo, puxando o PIB do ano. O segundo aspecto reside na inflação de serviços, que começou o ano voltando a acelerar, em uma forma diferente de como encerrou o ano de 2023. Neste caso, esperamos uma normalização da inflação de serviços para algo mais condizente com 5,0% de variação. Na Selic, esperamos que o ciclo se encerre em 9,50%, com patamares mais baixos somente podendo ser observados caso o ciclo de política monetária no resto do mundo seja mais célere e profundo do que o esperado atualmente.

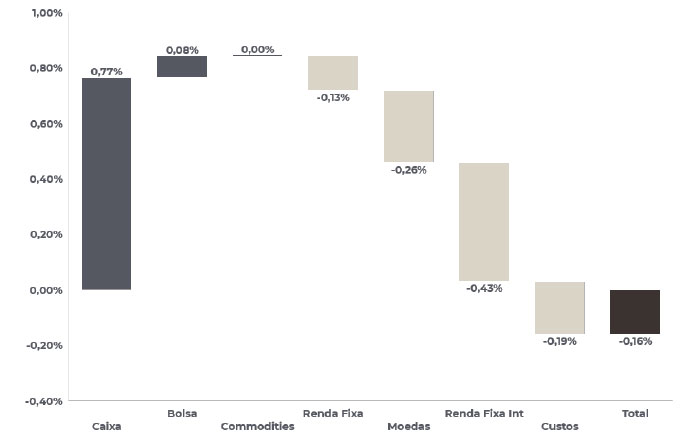

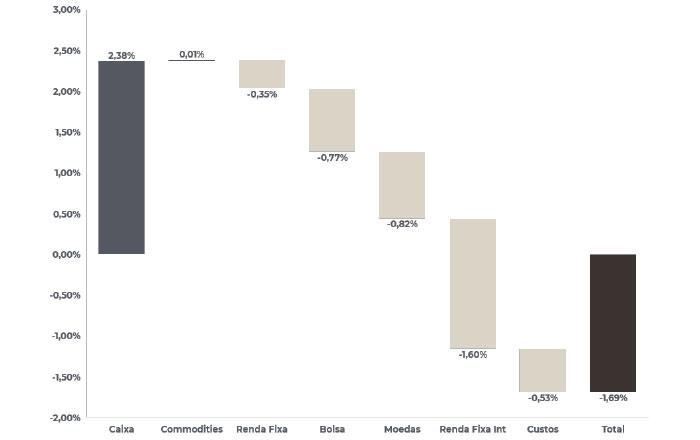

Estamos mantendo uma pequena compra de NTN-B intermediária, e venda de inflação curta.

Apesar da surpresa altista recente na inflação, marcada por itens voláteis como passagem aérea, esperamos uma reversão da pressão agrícola nos próximos meses – que, junto com deflação de bens, vai ajudar na queda do índice. As NTN-Bs intermediárias sofreram com fluxo para debêntures incentivadas. Esse fluxo deve se normalizar.

Ao longo do mês vendemos o dólar contra o real via opção. O início da entrada do fluxo da safra agrícola, uma Selic terminal mais alta e um crescimento mais forte que o esperado no Brasil devem ajudar o dólar a voltar para as mínimas recentes.

Temos feito também posições táticas de venda de euro.

O book de renda fixa internacional teve ganhos nas posições aplicadas no Reino Unido e na Europa, e perdas na compra de inclinação dos EUA e posições aplicadas no México e nos EUA.

Após a forte revisão do payroll americano e a sinalização de corte no meio do ano, iniciamos uma posição vendida nos EUA, que foi detratora do resultado no fim do mês.

Estamos sem risco no mercado de commodities.

As bolsas globais fecharam o 1º trimestre de 2024 com altas expressivas, e o Ibovespa com uma queda de mais de 5%. Um dos destaques foi o fluxo de saída dos investidores estrangeiros, que já supera o montante de R$20 bilhões. Sem diferencial do grande tema preponderante da tecnologia, sem fluxo, e com os juros locais e externos ainda pressionados, não há atratividade para absorver a saída dos gringos. Vale destacar também uma grande diferenciação nas commodities: o petróleo apresenta uma alta de quase 20% no ano, e o minério uma queda de 30%. A desvalorização do minério tem pesado as ações da Vale, porém a valorização do petróleo não se reflete nas ações da Petrobrás, que vivem um imbróglio local particular de pressão política. Ou seja, a dinâmica local está ruim, porém com preços atrativos. Nesses níveis dos 127.000 pontos, temos tentado buscar a compra, mas operado sem posições estruturais (mais taticamente).

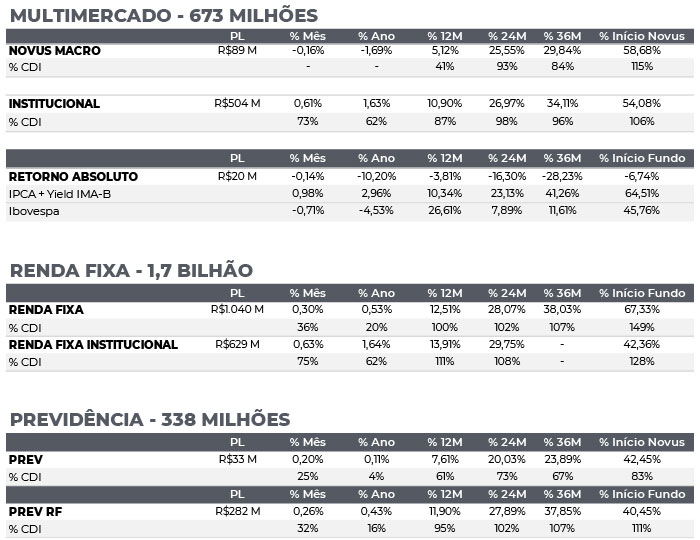

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 28/03/2024

RENTABILIDADE DO FUNDOS