REPORT MENSAL

FEVEREIRO - 2024

“Apesar do esforço das autoridades monetárias para sinalização de cautela na condução do processo de redução de juros, os impactos mais expressivos sobre os ativos foram observados após as surpresas altistas dos dados de inflação divulgados em fevereiro. No Brasil, apesar do IPCA-15 abaixo do esperado, os preços refletiram os acontecimentos do cenário global.

As próximas leituras de inflação serão ainda mais relevantes por indicarem se há uma tendência de retomada ou se as pressões observadas foram pontuais. No ambiente doméstico, com a volta do Congresso, a atenção ficará para a evolução da pauta fiscal. Seguimos com posições aplicadas nos países onde há maior assimetria na precificação da curva e desaceleração da atividade. No Brasil, refletindo nosso viés mais otimista, aumentamos a venda de inflação implícita.”

INTERNACIONAL

A nível global, as discussões macroeconômicas seguem acerca do momento em que o Federal Reserve irá iniciar o seu processo de corte de juros. Desde o último mês, vimos uma volatilidade maior nos dados econômicos, que tiveram como resposta a tendência de postergação do início do processo de corte de juros. Iniciando-se pelo mercado de trabalho, o que vimos foi um começo de ano com velocidade de criação de vagas muito forte e bem acima do que vinha prevalecendo nas médias ao longo do segundo semestre do ano passado. Esse ponto levantou séria preocupação nas autoridades monetárias sobre o real estado de aperto da economia, colocando dúvidas se estamos sentindo efeito da política monetária e se a pressão sobre os fatores de produção está diminuindo, ou se o aperto monetário foi insuficiente e iremos observar nova rodada de força na atividade, que acabará por resultar em pressão sobre os preços da economia, gerando inflação. Nossa avaliação é que há questões de sazonalidade e volatilidade normais das séries envolvidas, e que veremos o retorno a uma trajetória de desaceleração das contratações, que resultará em menor pressão salarial e, por consequência, em redução da inflação.

A inflação, inclusive, foi outro assunto muito debatido no mês, devido ao CPI de janeiro, que mostrou expressiva elevação, com destaque para a parte de serviços. Grande parte da discussão ocorreu pelos preços dos aluguéis, que já se encontravam rodando muito acima do restante da inflação e do objetivo do Fed, e cuja desaceleração ocorre em uma velocidade muito abaixo da que era esperada. Vale destacar que quando pensamos num modelo estilo Mundell-Fleming, grande parte do deslocamento que a curva de investimento faz a partir de um movimento de aumento da taxa de juros se dá via mercado imobiliário, com o aumento das taxas de juros a mercado impactando a tomada de empréstimo por compradores de imóveis e gerando a desaceleração que acaba por se espalhar para a economia. Com isso, o mercado de trabalho desacelera e, assim, o aumento da taxa de juros gera o recuo da inflação. Interessante observar que o mercado imobiliário vem desacelerando, mas sem ainda ter um impacto mais amplo sobre a economia. Esperamos que nas próximas divulgações a pressão de aluguéis arrefeça, gerando uma melhora de percepção da inflação de serviços. Além disso, para as próximas divulgações, nossa expectativa é que a deflação de bens siga ocorrendo. Assim, vemos um retorno a um ambiente onde as variações mensais dos índices de preços voltem a ser condizentes com uma inflação controlada e retornando aos objetivos.

Portanto, por mais que as dúvidas estejam presentes na cabeça dos formuladores de política no momento, o ambiente macroeconômico voltará a ser de direcionamento a um processo de flexibilização monetária, iniciando-se em meados do ano e em linha com o indicado nas projeções do Summary of Economic Projections divulgado no final do ano passado, onde os membros do Fed vislumbravam, na mediana, 3 cortes de 25 bps na taxa básica de juros em 2024.

BRASIL

O Brasil também conviveu com intempéries relacionadas aos índices de inflação no início do ano. O IPCA ficou bastante pressionado no trimestre móvel compreendido entre dezembro e fevereiro. Observamos um acúmulo de pressões, iniciado nos preços de passagens aéreas, que se aglutinou com um período de chuvas que pressionaram os alimentos in natura, e culminou com aumento de preços de serviços que costumam mostrar pressão no início do ano, como serviços pessoais e bancários. Com isso, os núcleos que apresentavam comportamento adequado com a meta de inflação desde meados do ano, voltaram a mostrar divergência e variar muito acima do condizente com a meta do Banco Central. Um dos núcleos destacados é o de serviços, mais especificamente os serviços subjacentes, uma construção do próprio BCB com o objetivo de ser um indicador mais fidedigno das pressões de oferta e demanda da economia. A alta nesses preços levanta preocupação com relação à inflação futura, ainda mais levando em consideração a força do mercado de trabalho doméstico e as pressões salariais presentes. Apesar disso, nossa expectativa leva em conta um forte recuo da inflação mensal a partir de março, com volta gradual dos núcleos de inflação para um patamar mais condizente com a trajetória de metas. Nossa projeção para o IPCA do ano é de 3,2%, com 2,0% de alimentação no domicílio (aproveitando-se ainda do ciclo positivo de preços agrícolas no mundo e do ciclo de pecuária) e patamar baixo de inflação de bens, beneficiando-se da continuidade da exportação de deflação por parte da China.

Em termos de atividade, a resiliência do mercado de trabalho seguirá alimentando o consumo das famílias, o que, aliado à alta dos salários em termos reais, garante uma alta expressiva da massa de rendimentos da economia. Além disso, observamos a virada do ciclo de inadimplência, que vem se reduzindo, e os juros cobrados ao tomador final vêm recuando em consonância com a queda da taxa SELIC. Um ponto importante a destacar e que levanta preocupação com relação ao crescimento futuro está relacionado ao comportamento dos investimentos ao longo de 2023, que se mostraram bem mais fracos que o esperado. Como o crescimento potencial se relaciona com a capacidade de oferta futura, seja em termos de capital físico ou humano, um recuo na taxa de investimento/PIB é preocupante. Precisaremos observar uma retomada do investimento ao longo de 2024 para maior otimismo com relação à nossa capacidade de crescimento futuro. Nossa média de crescimento do PIB na atual década já se encontra em patamar infinitamente superior ao que ocorreu na década passada e o país precisa se certificar de que esses ganhos sejam permanentes.

Nossa expectativa para SELIC ao final do ciclo segue em 9,0%, com cortes de 50 bps até o final do semestre, seguido por 3 recuos de 25 bps até se dar por encerrado o ciclo de cortes. A partir daí, cortes adicionais só devem ser viabilizados caso os juros globais caiam abaixo do que o projetado atualmente.

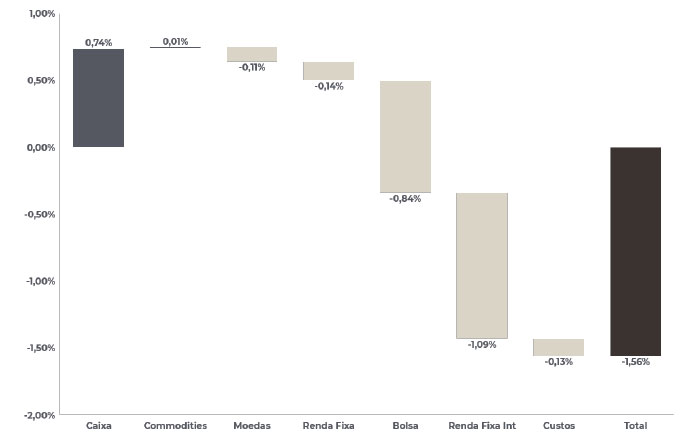

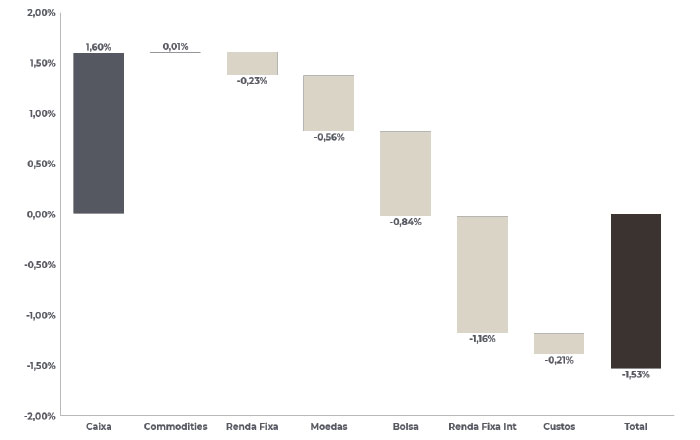

Com viés mais otimista para a evolução da inflação ao longo de 2024, estimando 3,20% para o ano, aumentamos a posição vendida na inflação implícita curta. Ainda, mantivemos as posições aplicadas em juros, detratoras ao longo de fevereiro, e pequena compra de NTN-B.

As pequenas perdas em moedas ao longo do mês vieram de posições táticas em BRL principalmente. Estamos sem risco nesse mercado.

O destaque negativo de fevereiro foram as posições aplicadas em juros no Reino Unido, na Europa, no México e na Austrália, além da compra de inclinação nos EUA, dado o movimento de abertura generalizado. Mantivemos as posições aplicadas nas 3 primeiras regiões mencionadas.

Estamos sem risco no mercado de commodities.

Apesar do expressivo movimento de abertura dos juros, o mês foi marcado por um bom desempenho dos ativos de risco, com o S&P500 subindo 5,17% e o Nasdaq 5,29%. As bolsas chinesas tiveram altas ainda mais expressivas, revertendo parte do movimento de queda observado em janeiro. Apesar de tais desempenhos, foi mais um mês de forte saída de capital estrangeiro da bolsa brasileira, e o Ibovespa terminou fevereiro subindo 0,99%. Nos EUA, encerramos a posição em S&P500. No Brasil, mantivemos compra de índice, small caps e alguns papéis.

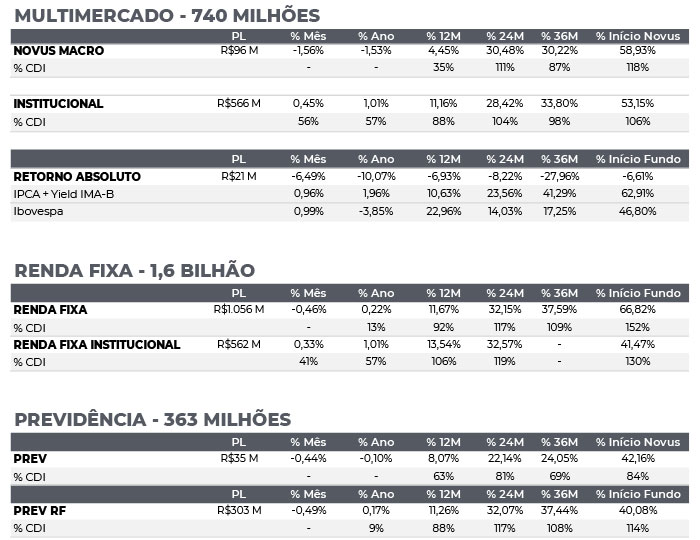

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 29/02/2024

RENTABILIDADE DO FUNDOS