REPORT MENSAL

JANEIRO - 2024

“No cenário internacional, os principais bancos centrais estabeleceram as condições para que seja iniciado o ciclo de corte de juros, apesar de tentarem enfatizar que esse processo não se dará na próxima reunião de política monetária. Sobre as eleições norte americanas, o candidato Donald Trump saiu forte da primária em Iowa, desencadeando uma forte venda de ativos chineses. No Brasil, o Banco Central optou por mais um corte de juros de 0,50%, mantendo a comunicação inalterada.

Simplificamos as posições concentrando a compra de bolsa nos EUA, devido a constante surpresa positiva na economia americana. Optamos por aplicar os juros de países com assimetria na precificação da curva, onde estamos enxergando desaceleração na atividade.”

INTERNACIONAL

No cenário internacional, a grande questão segue sendo a do momento em que será possível a autoridade monetária americana iniciar seu ciclo de corte de juros e o grande dilema da desaceleração do mercado de trabalho e economia versus o patamar de inflação vigente.

No que diz respeito à inflação, no momento, temos a média móvel de 6 meses do núcleo da inflação medido pelo PCE abaixo de 2,0%, objetivo da autoridade monetária. Se continuarmos observando a inflação nas cercanias do patamar atual, a partir do segundo trimestre do ano teremos também uma inflação na métrica acumulada em 12 meses muito próxima aos 2%. Assim, todas as métricas acompanhadas pelo FED estarão muito próximas à meta do banco central americano. Em termos de atividade econômica, seguimos convivendo com dados de atividade surpreendentemente fortes, com o PIB crescendo a taxas anualizadas acima de 3,0%, sem mostrar desaceleração e continuando incorporando mais pessoas no mercado de trabalho do que a taxa normal de incorporação que mantém a taxa de desemprego estável.

As possíveis explicações para o fenômeno em que a atividade segue firme e a inflação mostra recuo residem na produtividade, num conjunto de choques positivos de oferta e na capacidade das expectativas de inflação controladas de impactarem a inflação efetiva. A explicação da produtividade ganhou força devido aos últimos resultados de PIB, inflação e mercado de trabalho. Um PIB muito forte, combinado com um crescimento da incorporação de mão-de-obra abaixo do condizente com esse PIB e uma inflação cadente encontra como resultante final um crescimento mais forte na eficiência no uso dos fatores de produção (mão-de-obra e capital) como explicação. Esse resultado seria extremamente positivo por permitir um período longo de maior crescimento do PIB sem pressão sobre a inflação, resultando em melhora substancial no bem-estar populacional. Essa melhora de produtividade ocorreu no mesmo momento em que se inicia a disseminação das tecnologias de inteligência artificial, que muitos acreditam que será o próximo fator a gerar avanço tecnológico na economia global. O segundo fator é de um choque positivo de oferta, revertendo o movimento observado em 2021 e 2022, quando vimos um choque bem negativo, principalmente na parte de bens. Esse choque positivo de oferta seria proveniente da normalização na produção de bens após o choque global negativo, que não encontrou a demanda expressiva imaginada e teve que desovar seu estoque por um preço mais baixo. O terceiro fator a explicar a melhora da inflação com baixo custo social é o efeito sobre as expectativas. Como houve confiança dos agentes econômicos da condução da política monetária, os agentes, ao definir seus novos preços, já levaram em consideração um possível recuo futuro na demanda (gerado pela PM restritiva) e já no primeiro momento optaram por elevar em menor magnitude seus preços.

No caso europeu, por mais que tenha havido uma tentativa por parte dos membros do Banco Central de postergar a sinalização do movimento de queda de juros, os dados de inflação e de atividade os obrigaram a começar a discussão. É provável que vejamos um início do ciclo de corte de juros de forma antecipada ao dos EUA.

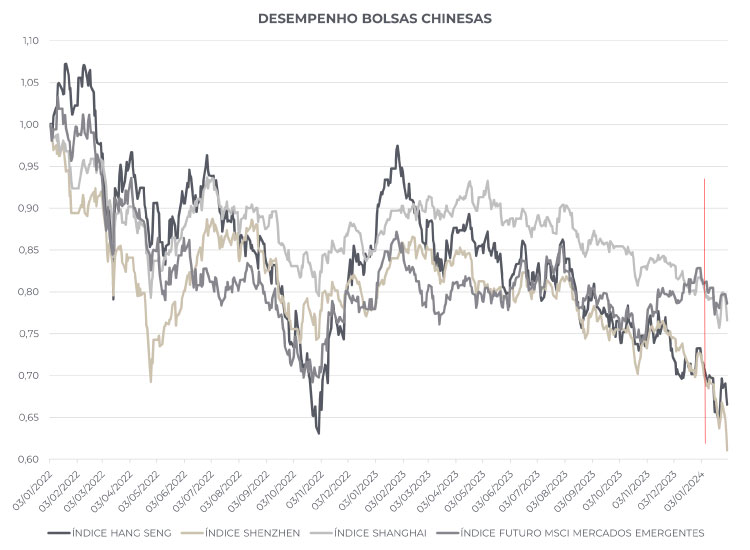

Na China, todos os esforços efetuados até o momento pelo governo a fim de reativar a confiança na economia ainda são limitados e incapazes de mudar o humor da população chinesa ou dos investidores. A digestão de toda alavancagem imobiliária anterior ainda levará tempo e pesará na atividade do gigante asiático.

BRASIL

O momentum global serve para auxiliar na condução macroeconômica do Brasil. Em termos de atividade econômica, após um segundo semestre onde tivemos um movimento de desaceleração do PIB doméstico, o final do ano foi um pouco mais alentador, com melhora na atividade industrial, serviços e nas vendas do varejo. Essa melhora ao final do período coloca um viés mais positivo para 2024 devido ao carregamento estatístico. Além disso, nas recentes divulgações das informações sobre crédito na economia brasileira, estamos observando o início do repasse dos cortes de Selic para os juros de empréstimos e financiamentos. As concessões para pessoas jurídicas mostram aumento, com o sistema como um tudo se apropriando de juros e spreads bancários mais baixos e com recuo na taxa de inadimplência. Junte-se a isso uma continuidade de força no mercado de trabalho, leva-nos a crer que o consumo das famílias seguirá firme e auxiliará no PIB. Nossa grande dúvida ainda reside nos investimentos, que estão em patamar bem baixo e sem mostrar sinais claros de retomada, colocando dúvida no quanto há de estrutural nessa recuperação da atividade recente.

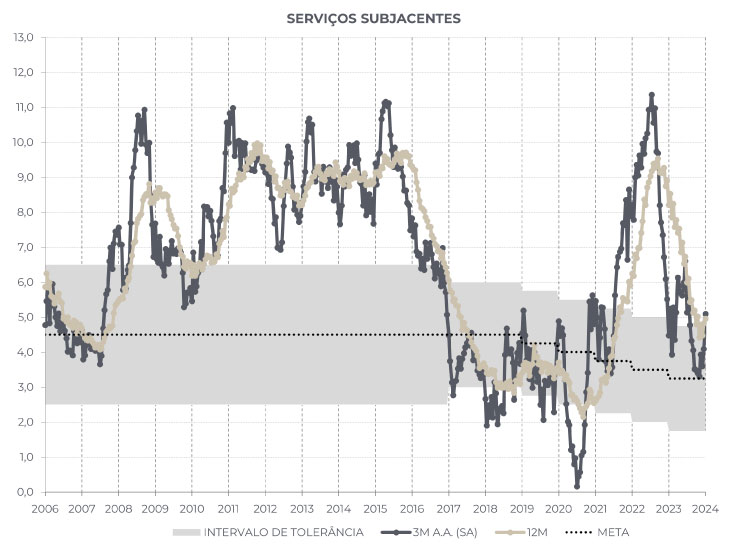

Em termos de inflação, vimos ao final do ano passado e princípio desse ano um repique na parte de serviços. Há duas possíveis explicações para o fenômeno: (i) Reajustes que ocorrem em decorrência do efeito sazonal, com remarcação de preços na virada do ano – e quando olhamos os bens e serviços que pressionaram a inflação recentemente, temos a impressão de que esse efeito foi bem forte e pressionou todos os serviços ao final do ano; (ii) Além disso, vimos, desde meados do ano de 2023, uma pressão latente dentro dos salários da economia, como repercussão de um mercado de trabalho ainda forte, ganhos de renda real e política fiscal expansionista. Essa melhora no salário real também pode ter pressionado a demanda por serviços ao final do ano e gerado aumento de preços. A magnitude da alta – além do que costuma ocorrer sazonalmente – sugere que esse efeito foi real e efetivo. De qualquer forma precisaremos ver os números de inflação ao longo do primeiro trimestre para tirarmos mais conclusões sobre esse efeito recente, e se há a necessidade de um cuidado maior ou não com a inflação de serviços. Por outro lado, após uma forte pressão no início do ano nos bens alimentícios in natura, devido ao regime climático e à melhora na renda, estamos observando uma nova rodada baixista nos preços dos alimentos (mesmo com a ocorrência do fenômeno El Niño), que ao final será repassado a todos os preços domésticos. Já estamos observando números negativos no atacado que vão impactar os preços no varejo, principalmente os relacionados a proteínas. Por isso, temos uma visão um pouco fora de consenso de um IPCA terminando o ano em 3,2%, muito próximo à meta de inflação, e caso a pressão de serviços se mostre apenas sazonal, nossa projeção tende a ser revisada para 3,0%, cravada, portanto, na meta de inflação.

O fiscal ainda traz preocupações, com pouca confiança em nossa capacidade de levar o primário para o patamar de equilíbrio já neste ano. As medidas de receita aprovadas no Congresso no ano passado começam a surtir efeito, mas ainda são insuficientes (o desafio é colossal) para trazer confiança de que alcançaremos o patamar almejado pelo ministério da Fazenda.

Em termos de juros, mantemos nosso entendimento que o ciclo monetário a ser iniciado pelo Banco Central dos EUA irá permitir que o ciclo da SELIC seja estendido até o patamar de 9,0%. Como tanto a atividade econômica global e doméstica seguem firmes, patamares abaixo de 9,0% são difíceis de visualizar como possíveis no momento.

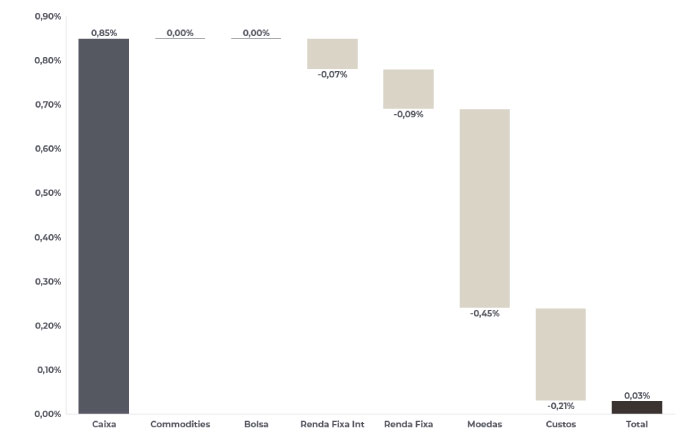

Ao longo do mês trocamos nossa compra de inflação implícita na parte intermediária da curva por uma venda na parte curta.

No direcional, nesse momento, estamos sem posição no mercado local.

O início do ano começou muito negativo para ativos ligados a economia chinesa. Por essa razão, encerramos nossa compra de BRL e AUD.

O book de renda fixa internacional teve ganhos nas posições tomadas em inclinação e perda nas posições aplicadas nos juros dos EUA e México.

Na virada do mês, optamos por aplicar o juro de países que apresentam boa assimetria na precificação da curva, e também onde enxergamos desaceleração da atividade. Atualmente, estamos aplicados na curva do México, UK, Europa e Austrália e mantendo uma posição menos no steep nos EUA.

Estamos sem risco no mercado de commodities.

O Ibovespa começou o ano de 2024 performando mal, apresentando uma queda de -4,8% no mês de janeiro versus uma alta +1,6% do S&P. O mercado local ficou muito mais correlacionado ao mal humor com China, que se espelhou em um fluxo de saída relevante dos investidores estrangeiros da bolsa brasileira, e ainda resgates nos fundos locais.

Estamos mantendo as posições compradas na bolsa americana, de forma simples, via índice, que foi de onde vieram os ganhos em janeiro, juntamente com uma posição short no setor de aviação. Nesse momento, estamos trabalhando com uma exposição direcional menor na bolsa brasileira e em países emergentes, atuando de forma tática nessas regiões.

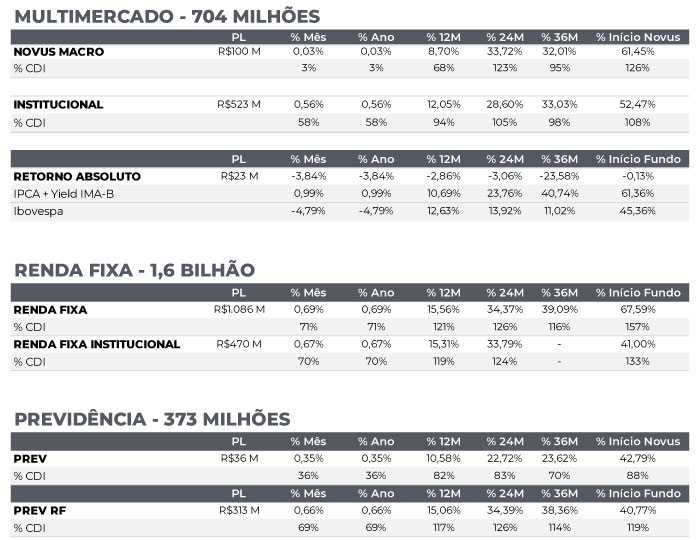

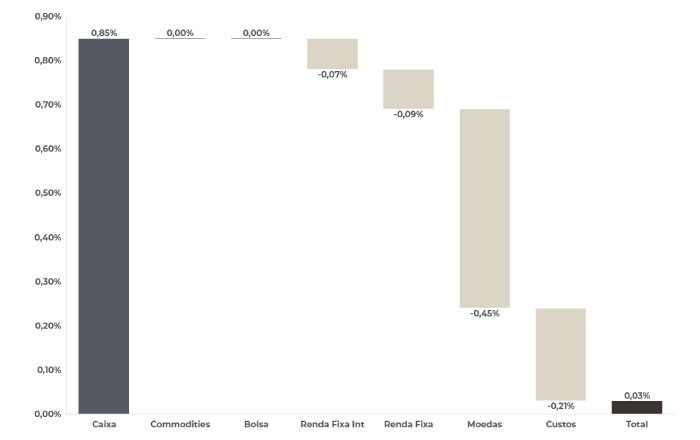

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/01/2024

RENTABILIDADE DO FUNDOS