REPORT MENSAL

DEZEMBRO - 2023

“Em dezembro, o Fed reconheceu a melhora da inflação e abriu a porta para o ciclo de queda de juros em 2024, impulsionando o rally dos ativos no final do ano. No Brasil, a pauta econômica no Congresso avançou, principalmente com a aprovação da reforma tributária, ajudando no upgrade de BB- para BB pela agência de rating S&P Global.

O ambiente de queda de juros nos EUA ajudará a atrair fluxo para os países emergentes, o que deverá ditar a dinâmica dos ativos de risco de uma maneira geral. No ambiente doméstico, se o foco em reduzir o risco fiscal se mantiver, observaremos a consolidação do patamar de juro em um dígito, beneficiando o mercado acionário. Estamos posicionados para capturar essa melhora do mercado local, assim como dos países emergentes.”

INTERNACIONAL

A grande discussão acerca do cenário macroeconômico global se refere às decisões de política monetária nos EUA. Desde a reunião do FOMC do mês passado, em que observamos uma mudança de postura por parte da maioria do comitê, as atenções se voltam para esmiuçar os dados de mercado de trabalho e de inflação nos EUA, em uma tentativa de verificar a ocorrência da mudança macroeconômica e a intensidade dela.

Pensando em termos do mercado de trabalho, nossa principal avaliação é de que há uma discussão de nível x derivada. Em termos de nível, é inequívoco que o mercado de trabalho se encontra em um patamar ainda muito pressionado, com a taxa de desemprego nas cercanias de sua mínima histórica e mantendo os salários pressionados, com crescimento acima da soma da produtividade do trabalho + inflação, o que se convencionou ser o reajuste salarial adequado em um mercado de trabalho equilibrado. Olhando além dos primeiros números, algumas coisas chamam nossa atenção e indicam que a derivada do mercado de trabalho mudou: (i) No JOLTS, indicador de demanda por mão-de-obra, vemos um recuo considerável no número de vagas de trabalho abertas, um recuo nas taxas de contratação e demissão (uma redução no número de demissões voluntárias é interpretado como enfraquecimento do mercado laboral pois o trabalhador, nesses casos, tem menor incentivo a sair do atual emprego e encontrar um novo pagando salários mais elevados, dada uma maior dificuldade em conseguir); (ii) No Payroll, mesmo com uma média móvel de 3 e 6 meses das contratações orbitando por volta de 200 mil, vemos nos últimos meses um aumento nas contratações mensais do setor público, uma maior concentração das contratações em determinados setores e uma redução no emprego temporário no setor de serviços da economia. Por outro lado, ao observar os pedidos iniciais de auxílio-desemprego, um dos principais indicadores antecedentes, não vemos uma elevação nessas requisições, mostrando que o patamar de demissões por parte das empresas se encontra ainda bem baixo para padrões históricos. Logo, olhando para os indicadores de emprego, ainda não há uma indicação de deterioração inequívoca que trará os riscos de recessão à mesa e exigirá mudança nos rumos da política monetária.

Pensando em termos de inflação, há também uma discussão relevante em curso. O indicador de inflação escolhido pelo Fed é o PCE, que se encontra bem próximo ao objetivo de 2% e com núcleos de inflação também muito próximos deste patamar. Por outro lado, pela precedência temporal, o CPI, calculado pelo BLS, é muito observado pelo mercado e, apesar de mostrar uma aproximação dos 2%, ainda não tem núcleos inequivocadamente se aproximando da meta do Fed. Podemos dividir a diferença entre as duas estatísticas em 4 pontos: (i) Efeito fórmula, com o PCE levando em consideração efeito-renda e efeito-substituição em suas estatísticas, enquanto o CPI é um índice de cesta fixa; (ii) Efeito peso, sendo o exemplo mais visível a diferença de participação de serviços de housing, cerca de 33% no CPI e 15% no PCE; (iii) Efeito-escopo, com alguns itens existentes no PCE que não existem no CPI e vice-versa; (iv) Ajustes sazonais e fontes de informação diferentes. Nas últimas duas vezes que esses indicadores tiveram muita diferença na variação mensal, a explicação principal ficou por conta das diferenças de peso e de fonte de informação. O Fed já escolheu o PCE como seu indicador objetivo por sua maior abrangência e por levar em conta as substituições na cesta de consumo, logo, é o indicador preferível a se observar.

Em termos de política monetária, precisaremos aguardar informações mais contundentes da virada do mercado de trabalho para vislumbrar o início do processo de queda de juros por parte do Fed, pois isso daria confiança a eles.

Na Europa, seguimos observando uma economia fraca e convergência da inflação a seus objetivos. O ECB tenta a todo custo impedir com que o mercado inicie uma precificação de um processo de corte de juros, mas dado o histórico e a situação macroeconômica da região, o mais provável é que o processo de corte de juros se inicie antes de seus vizinhos do outro lado do Atlântico.

Em termos de PIB global, há sinais incipientes, principalmente advindos de serviços, de que a atividade fez o fundo no quarto trimestre de 2023 e inicia 2024 com alguma dose de esperança de recuperação do resto do mundo após um segundo semestre mais fraco de atividade.

BRASIL

O Brasil mais uma vez segue a reboque dos acontecimentos externos e as decisões de política monetária nos EUA se tornam o fator mais relevante para a decisão da taxa SELIC.

Em termos de inflação, apesar de termos projeções otimistas para o ano corrente, o final de 2023 e o início de 2024 vão ser levemente mais pressionados do que imaginávamos devido a uma pressão de alimentos in natura (que, por padrões anteriores, apresentam volatilidade curta, revertendo aumentos de preços de forma bem mais célere do que outros itens da nossa cesta de consumo) e pela ausência de reduções de preços de derivados de petróleo por causa da recente elevação dos preços da commodity energética. Por outro lado, achamos que essas pressões terão vida curta, mantendo nossa projeção de IPCA em 3,2% para o ano. Os dois principais fatores a explicar essa diferença com relação ao mercado são: (i) uma menor inflação de bens duráveis, por causa de uma potencial apreciação cambial a ocorrer ao longo do ano e (ii) uma menor pressão da parte de serviços, ajudada por um mercado de trabalho com sinais iniciais de recuo e menor inércia inflacionária, diante do recuo da inflação que ocorreu ao longo do ano de 2023. Além disso, ao final do ano de 2023 tivemos uma pressão sem precedentes do item de passagem aérea, o que, por efeito-base, deve ajudar no final do ano.

Em termos de atividade, após um primeiro semestre mais firme e uma desaceleração ao longo do segundo, vemos sinais mistos para o final do ano, com alguns indicadores sugerindo um dezembro mais alvissareiro na parte de vendas de bens duráveis e no consumo de serviços. Isso é relevante pois ditará o tom de 2024, dado que não contaremos mais com a ajuda da força do PIB agropecuário, devido aos efeitos mais negativos advindos do El Niño na safra agrícola. Nossa projeção para o PIB do ano corrente segue nas cercanias de 1,8%, com olhos sobre o PIB global, que poderá ajudar ao longo de 2024.

Em termos de política monetária, é visível que o plano de voo do BCB é seguir em passos de 0,50 pp. Esperamos que em meados do ano se atinja um patamar abaixo de 10% (9,75% mais especificamente) e a partir daí o COPOM deve optar por realizar ajustes adicionais de 0,25 pp na SELIC.

As NTN-Bs estão mais atrativas do que a curva de juros devido à baixa precificação da inflação. Vamos iniciar o ano com pressões altistas em alimentação e reajustes em educação. Estamos comprados em implícita.

O basket vendido em dólar global contra AUD, CNH, JPY e BRL, e vendido em EUR, ficou estável em função da forte valorização da moeda do bloco europeu no mês. Estamos mantendo essa posição.

O book de renda fixa internacional teve ganhos nas posições aplicadas nos EUA e perda nas posições tomadas em inclinação da curva.

Encerramos as posições aplicadas no México e EUA. Estamos mantendo a posição de inclinação da curva que deverá se beneficiar com início do ciclo de queda de juros nos EUA, e com o aumento dos leilões do tesouro americano.

Estamos com uma pequena compra de ouro refletindo o cenário de dólar fraco global.

O Ibovespa subiu 5,4% em dezembro, fechando o ano com alta de 22,3%. O S&P subiu 24,2% em 2023. O rally de fim de ano global veio ligado ao fechamento das taxas de juros ao redor do mundo. O grande destaque de alta no ano foi para as ações da Petrobras, que subiram mais de 96%, acompanhadas de uma robusta distribuição de dividendos, que foi determinante para o quadro fiscal do país. Mantivemos nossa posição comprada ao longo do mês, que contribuiu positivamente. Após a virada de ano, promovemos uma pequena redução na alocação.

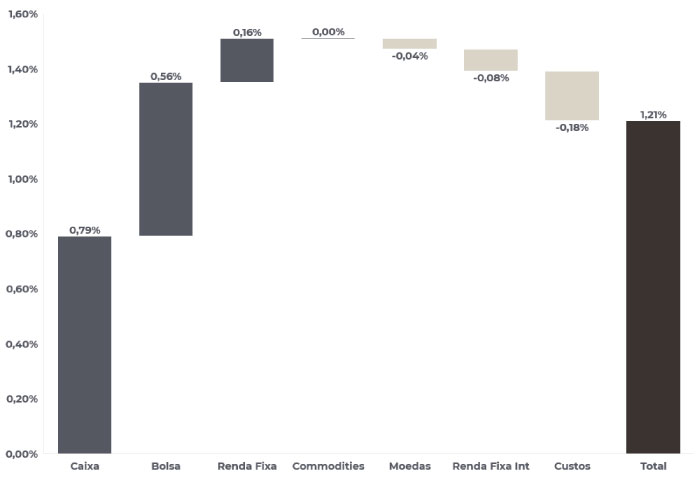

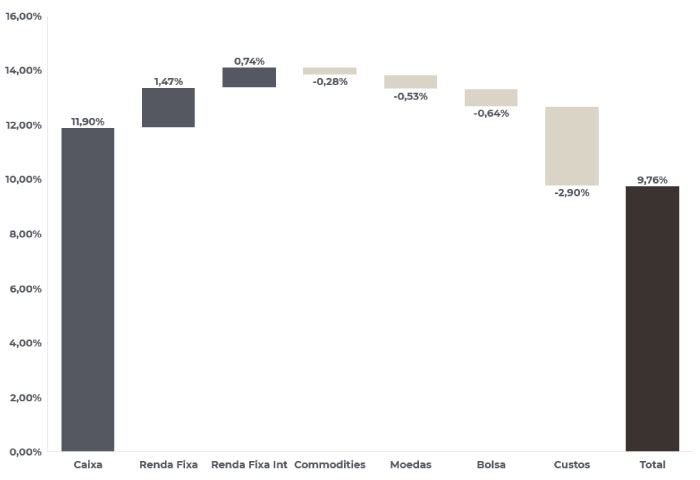

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 29/12/2023

RENTABILIDADE DO FUNDOS