REPORT MENSAL

NOVEMBRO - 2023

“A desaceleração da atividade e do mercado de trabalho nos EUA se juntou à melhora recente da inflação e trouxe otimismo com o fim do ciclo de alta de juros e uma possível antecipação do processo de afrouxamento monetário no ano que vem. A trégua entre Hamas e Israel reduziu a chance de uma escalada no risco geopolítico. No Brasil, a manutenção da meta fiscal permitiu que os ativos brasileiros acompanhassem a melhora externa.

Acreditamos que o fim do ciclo de alta de juros nos EUA e a perspectiva de quedas no meio do ano que vem abrirão uma janela positiva de desempenho, principalmente para as economias emergentes. Por essa razão, estamos posicionados comprados em Brasil e aplicados em juros globais para capturar esse movimento.”

INTERNACIONAL

O mês de novembro representou alteração na dinâmica da economia global. Após o seminário de Jackson Hole no final de agosto, os bancos centrais globais vinham com uma mensagem única, que se caracterizava pela manutenção das taxas de juros no patamar elevado em que se encontram por um bom período, o famoso “higher for longer”. Desde então, alguns desenvolvimentos macroeconômicos merecem atenção.

Em termos de PIB, tivemos um terceiro trimestre muito firme nos EUA, com o consumo crescendo a taxas ainda muito acima do que se considera como potencial da economia. No entanto, as indicações preliminares para o quarto trimestre apontam que o ano de 2023 termina com uma velocidade de crescimento mais próxima a 1,0%, evidenciando uma desaceleração frente aos trimestres anteriores. Na Europa, esse desaquecimento já dá claros sinais desde o início do ano, puxado primeiramente pela fraqueza global de manufaturas e, posteriormente – mais especificamente após o verão europeu, pela parte de serviços, numa manifestação de funcionamento da política monetária via fraqueza da demanda. Na Ásia, a ausência de recuperação das manufaturas, aliada a uma velocidade de crescimento potencial da China mais baixa, já surte efeito há mais de um ano e segue segurando qualquer capacidade de recuperação de crescimento. A notícia mais recente para o setor de manufaturas ao redor do mundo é de um ajuste cíclico de estoques, que pode encontrar numa segunda fase uma fraqueza na demanda, mantendo a parte industrial global deprimida. Ou seja, a tendência de crescimento global permanece de fraqueza à frente, com os EUA dando o tom sobre se haverá ou não recessão e qual será o tamanho dela.

Mesmo com um crescimento de PIB mais forte recentemente nos EUA, o mercado de trabalho vem dando sinais mais alentadores para a política monetária. O número de vagas em aberto por trabalhador vem recuando desde o final do ano passado e já chega a patamares mais condizentes com a normalização de oferta e demanda. O mundo econômico ficará de olho na chamada regra de Sahm, que relaciona a variação da média móvel de 3 meses da taxa de desemprego ao patamar mínimo dela nos últimos 12 meses. Quando há um aumento de 50 bps dessa diferença, configura-se a datação de uma recessão da economia. Até a divulgação dos indicadores de mercado de trabalho de outubro, a alta foi de 33 bps. Logo, os próximos dados de mercado de trabalho nos EUA vão deixar o ambiente recessivo cada vez mais iminente.

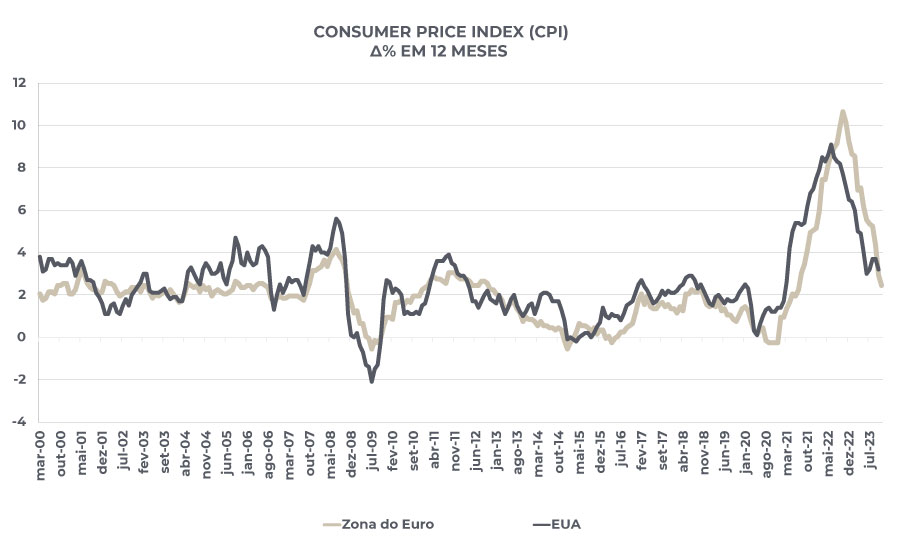

Em termos de inflação, alguns pontos merecem destaque. Na Europa, o ano de 2023 deve encerrar com CPI no objetivo de 2,0%, combinado com forte recuo dos núcleos de inflação. Nos EUA, o CPI ainda encerrará o ano acima de 2,0%, mas uns 30/40 bps abaixo do que fora projetado pelos membros do FED no Summary of Economic Projections de setembro, uma surpresa relevante que abre espaço para se imaginar que o CPI em 12 meses deva atingir o objetivo em meados de 2024. Os núcleos de inflação seguem em toada diferente, com os serviços ainda rodando em patamar mais elevado, mas em clara tendência de desaceleração.

Assim, o ambiente macroeconômico para os próximos meses vai na direção de atividade mais fraca, mercado de trabalho menos pressionado e inflação na meta. A grande preocupação é o risco de uma situação recessiva, que vai se elevar a cada nova divulgação.

BRASIL

Esse ambiente macroeconômico global tende a beneficiar os ativos de países emergentes caso o cenário de crescimento não se reverta na direção de uma recessão forte. Com isso, mesmo com nossos problemas fiscais não resolvidos, o país deve seguir como um dos destinos preferenciais dos alocadores globais.

Nossas questões fiscais estão longe de estarem solucionadas, com a realidade de 2023 mostrando um déficit primário muito elevado como % do PIB, mesmo em um ambiente onde o crescimento econômico foi muito acima do esperado. Podemos explicar a ausência de receita mais forte no ambiente de forte crescimento por duas vertentes: (i) Crescimento veio puxado pelo segmento agropecuário, que possui uma carga de impostos mais baixa e, por conseguinte, gera menor crescimento da arrecadação federal; (ii) Tivemos uma forte desinflação na economia brasileira em 2023, com destaque para os IGPs rodando em patamar negativo. Isso reduz o deflator do PIB e comprime as receitas. Por conta disso, a arrecadação sofreu no ano. Logo, apesar de um crescimento do PIB próximo a 3,0%, a receita de impostos cresceu a um ritmo bem aquém do PIB, levando a um resultado fiscal preocupante. Isso se reflete no desenho do orçamento para 2024. Em um primeiro momento, o ministro Haddad gostaria de trabalhar com um resultado primário equilibrado, o que obrigaria o governo a fazer um forte contingenciamento de despesas no ano que vem. Esse possível contingenciamento não pegou bem em Brasília, e o que observamos é uma disputa acirrada sobre o orçamento do ano que vem, com o ministro da Fazenda tentando manter alguma credibilidade fiscal e diversas frentes do PT trabalhando por mais despesas como forma de maximizar o resultado eleitoral dos pleitos municipais em 2024.

Em termos de inflação, o ciclo doméstico antecipou de alguma forma o que vemos ao redor do mundo. Iniciado com uma forte deflação de alimentos em conjunto com uma queda nos preços de combustíveis, vemos impactos maiores sobre os núcleos de inflação, mais especificamente na inflação de serviços, que já vem rodando em patamar mensal condizente com a meta de 3,0%. Nossa projeção para o IPCA de 2023 é de 4,3% e de 3,2% para 2024. A grande dúvida para o próximo ano reside nas altas de ICMS nos estados que podem pressionar os preços de diversos bens e serviços. Por outro lado, com um ambiente global mais leve, juros ainda elevados e melhora na balança comercial, o câmbio carrega um risco baixista para 2024, que deve ajudar a BCB na condução da política monetária.

Com esse ambiente mais benéfico para a inflação doméstica, nós estamos revisando nossa projeção para a taxa SELIC de final do período de 9,75% para 9,00%, com o ciclo de corte se estendendo pelo segundo semestre. Não vislumbramos o BCB optando por acelerar o ritmo de redução do juro, e sim com preferência por alongar o ciclo via cortes semelhantes a cada reunião. O grande risco altista para nosso cenário de juros é o fiscal (o mesmo que segura a possiblidade de aceleração), e o risco baixista reside no global e seu efeito sobre a moeda.

Estamos com pouco risco no mercado de renda fixa local. Os prêmios no mercado internacional estão mais atrativos.

O book de moedas contribuiu negativamente com posições táticas vendidas em euro e real para proteger as posições otimistas em bolsa e aplicadas em juro global.

Com a desaceleração da economia americana e o cenário mais benigno da inflação, iniciamos um basket vendido em dólar global contra AUD, CNH, YEN e BRL, e vendido em EUR.

Seguimos aplicados nas curvas de juros dos EUA e do México. Os sinais de desaceleração da atividade e o mercado de trabalho, junto com o cenário mais benigno da inflação recente, trouxeram conforto para os diretores do Fed sinalizarem o encerramento do ciclo de alta nos EUA.

Durante o mês compramos um pouco de petróleo taticamente, para nos proteger de uma eventual escalada nas tensões entre Israel e Hamas.

Atualmente estamos sem posição em commodities.

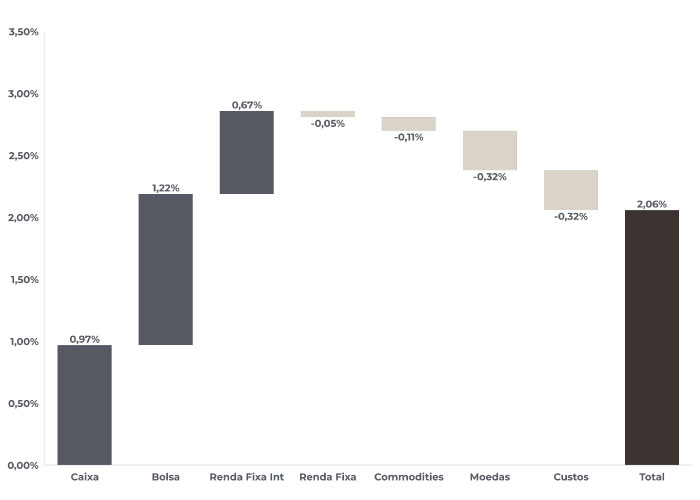

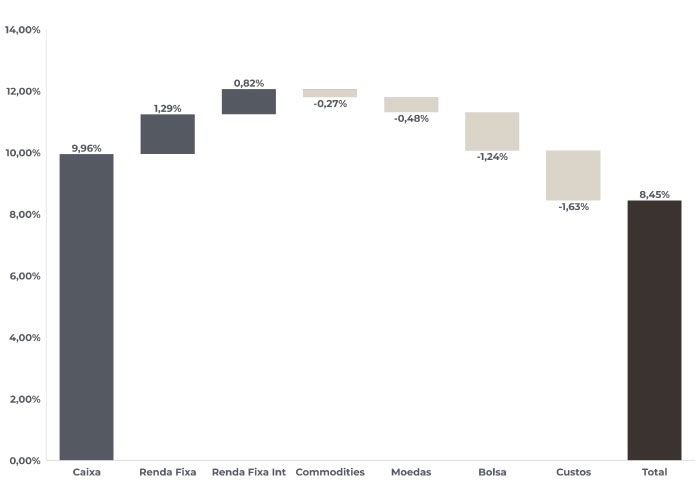

O mês de novembro se caracterizou por uma grande descompressão de risco, diante de um ambiente inflacionário mais saudável, resultando no fechamento das taxas de juros ao redor de todo o mundo. O Ibovespa teve uma alta expressiva de 12,5% no mês, acompanhando a alta de aproximadamente 10% das bolsas globais, com o S&P subindo 9%. O Ibovespa acumula +16% e o S&P +20% em 2023. O movimento de apreciação ocorreu de forma bem rápida, nos primeiros 15 dias do mês, e em cima do fluxo de alocação de estrangeiros na bolsa local. Nossos ganhos da alocação comprada foram via índices, sendo metade no Brasil (Ibovespa e EWZ), e a outra parte da posição no exterior (S&P). A pequena alocação de papéis locais proporcionou uma contribuição positiva também, porém tivemos perdas marginais em empresas de commodities. Após a forte alta, seguimos construtivos com a janela de final de ano.

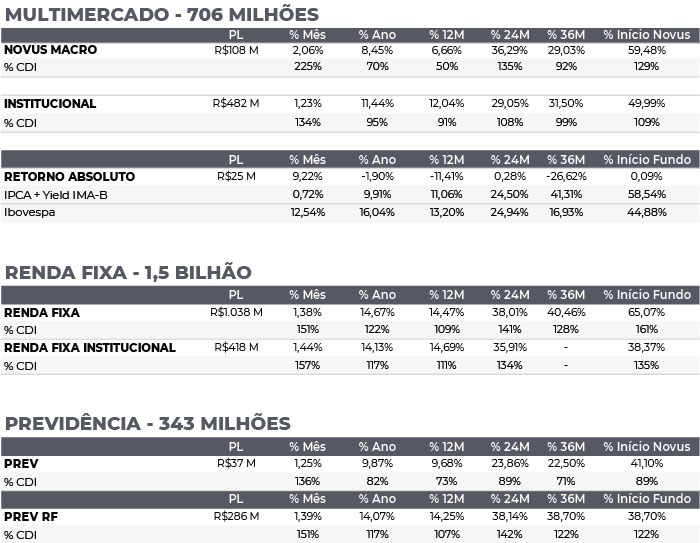

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 30/11/2023

RENTABILIDADE DO FUNDOS