REPORT MENSAL

OUTUBRO - 2023

“O forte aperto das condições financeiras provocado pela abertura do juro longo nos EUA trouxe preocupação por parte dos diretores do Fed, que sinalizaram pouca necessidade de continuação do movimento de alta dos juros. O estouro da guerra entre Hamas e Israel aumentou a tensão geopolítica global. No Brasil, a sinalização de uma possível alteração da meta fiscal para 2024 prejudicou o comportamento dos ativos brasileiros no fim do mês.

A desaceleração da economia americana, indicada pelos primeiros números do quarto trimestre, retirou a pressão da escalada dos juros, abrindo uma janela para um rally dos ativos de risco nesse final do ano. No Brasil, a discussão sobre a alteração da meta fiscal deverá afetar a credibilidade do novo arcabouço.”

INTERNACIONAL

Há tempos temos falado sobre a desaceleração econômica que o mundo vinha atravessando, com destaque para o segmento de manufaturas e concentrado na Ásia e Europa, principais motores globais desse segmento. A atividade econômica nos EUA seguiu surpreendendo positivamente no terceiro trimestre do ano, com avanço da demanda ainda muito sólido. O crescimento americano, que em nossa opinião deriva de uma postura fiscal ainda expansionista do governo (via concessão de subsídios para investimentos em semicondutores e energia renovável), vem sustentando desde o início do ano o crescimento global, evitando que o mundo embarque numa tendência recessiva.

O que esperamos daqui para frente? A demanda da economia americana segue muito resiliente, resultado de um mercado de trabalho firme, com baixo patamar de desemprego e ganhos de salários reais. Na margem, observa-se uma redução no ritmo de novas aberturas de vagas de emprego, menor patamar de pedidos de demissão voluntária e variações salariais mais condizentes com o objetivo de inflação perseguido pelo FED. Além disso, o principal impacto das medidas de incentivo ao investimento se deu ao longo do primeiro semestre, com efeito residual menor de agora em diante. Isso faz com que vislumbremos um momento em que a demanda da economia começa a decrescer ao longo dos trimestres, trazendo o PIB para um patamar mais próximo ao potencial de crescimento.

Com isso, nossa perspectiva é de estarmos na vizinhança de uma mudança relevante sobre a necessidade de restrição monetária global. Com o desaquecimento da atividade nos EUA, a pressão sobre os fatores de produção globais se torna menos intensa, levando a uma nova rodada de desinflação global e trazendo alento às autoridades monetárias de não serem mais necessários novos aumentos das taxas básicas de juros.

O discurso dos Bancos Centrais seguem sendo o de manutenção dos juros altos por um longo período como forma a garantir um retorno da inflação à meta, mas, todos sabemos que quando a conjuntura econômica começa a mudar, a magnitude da desaceleração se torna incerta e regiões que já apresentavam problemas estruturais de crescimento, como a Europa, ficam mais suscetíveis a entrar em recessão, levando a uma mudança de postura por parte da autoridade monetária.

Logo, em termos de ciclo econômico, o mais importante neste momento é detectarmos (i) se a economia global está realmente entrando numa fase cíclica de recuo; (ii) o ritmo de desaceleração apresentada; e (iii) qual a probabilidade de a economia global entrar em recessão. Esses são os assuntos mais importantes ao final de um ano em que seguimos sendo surpreendidos por um crescimento econômico mais forte, a despeito de as taxas de juros globais estarem em patamar muito mais restritivo que em períodos anteriores.

No caso dos países do continente asiático, o governo chinês segue em seu esforço a fim de gerar algum otimismo com relação à atividade econômica de forma conjuntural, usando principalmente o mecanismo fiscal e sabedor que a economia já apresenta velocidade estrutural de crescimento mais baixa. No Japão, as atenções seguem voltadas para as perspectivas de inflação e para a possibilidade de se iniciar a reversão das políticas monetárias ultra expansionistas vigente no país.

BRASIL

O fato de o mundo poder estar entrando em uma fase em que a pressão dos rendimentos dos títulos de dívida dos EUA é menor do que se vislumbrava anteriormente auxilia o Brasil em um momento de piora em nossos condicionantes estruturais. Ao que tudo indica, uma rodada de revisão das perspectivas fiscais domésticas já acontece após a decisão do governo de debater de forma prematura a meta de primário do ano de 2024.

O argumento para revisão desta meta é a de que o mercado já embutia um déficit de 0,8% em suas projeções frente a um objetivo de primário zerado no orçamento e que a alteração para uma meta de déficit de 0,5% não deveria causar nenhum impacto relevante. Além disso, um dos fatores que levou o Presidente da República a desautorizar o Ministro Fernando Haddad foi o receio com a perspectiva de crescimento mais fraco no ano que vem pelo risco de recessão global. Esses pontos indicam que o diagnóstico do governo sobre a política fiscal segue equivocado, pensando muito mais sobre o efeito das decisões de despesa sobre a demanda do que sobre a necessidade de mostrar uma equação de dívida pública sobre o PIB que tenha uma trajetória sustentável e que permita que vislumbremos a redução dos juros da economia como ocorrido após a aprovação da PEC do teto de gastos. O diagnóstico segue sendo o de que a variável fiscal tem sua importância maior em sustentar uma dinâmica de demanda mais forte que permita um spillover das despesas públicas na economia, sem pensar no efeito sobre o juro real e seu efeito de crownding-out dos investimentos privados. Além disso, a decisão sobre a meta afeta a reputação do Ministro Haddad, tão arduamente conquistada desde o princípio do ano e cuja consolidação permitiria que convivêssemos com ajustes mais parciais e mais espaçados ao longo do tempo, com o mercado contando com a credibilidade do ministro para financiar a dura transição para o governo.

Em termos inflacionários, seguimos com uma dinâmica positiva. Após o choque positivo de alimentação e combustíveis visto em meados do ano, vemos agora os núcleos de inflação com melhor comportamento, destacando-se a inflação de serviços, que no princípio do ano se mostrava muito resiliente e com dificuldades de indicar uma trajetória de convergência para a meta. Nossas projeções para o IPCA de 2023 e 2024 se encontram em 4,5% e 3,2%, respectivamente.

Em termos de política monetária, seguimos com a perspectiva de que a SELIC ficará levemente abaixo de 10%, encerrando o ciclo em 9,75%. O risco segue sendo um ciclo de juros menor devido a decisões fiscais equivocadas. O mecanismo pelo qual o fiscal vai afetar o ciclo de juros se dará pelo comportamento da moeda, com uma potencial depreciação cambial sendo lida pela autoridade monetária como um impeditivo para reduções da taxa básica de juros.

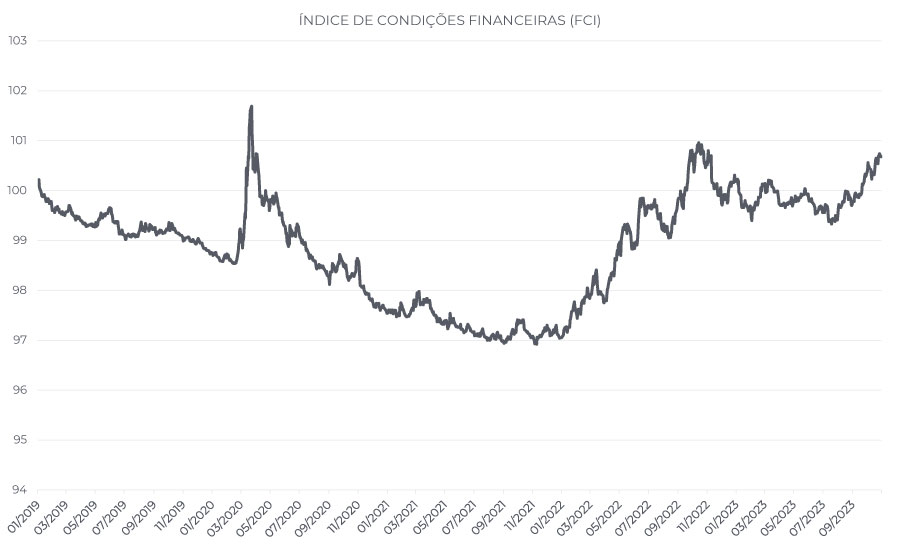

O mercado de renda fixa global continuou sendo impactado pelo forte movimento de abertura dos juros longos nos EUA.

Com a sinalização do governo brasileiro de alterar a meta fiscal de 2024, optamos por encerrar nossas posições aplicadas no Brasil, e aumentamos o risco no mercado internacional.

O book de moedas contribuiu positivamente com a posição vendida em euro e posições táticas na compra de dólar contra o real. Ao final do mês, optamos por encerrar essas posições.

Por outro lado, os EUA seguem com a atividade muito forte e com uma perspectiva de juros mais altos por muito tempo

Ao longo do mês zeramos nosso steepening da curva no México e alongamos o steepening nos EUA. O forte aperto das condições financeiras, com a abertura de juros em setembro e outubro, irá impactar a atividade nos EUA nos próximos meses.

Iniciamos posições aplicadas nos EUA e no México, onde enxergamos maiores assimetrias.

Encerramos nossa posição em boi gordo.

Em outubro, o Ibovespa caiu 2,9%, acompanhando a queda das bolsas globais – o S&P500 caiu 2,2%. O Ibovespa acumula uma alta de 3% em 2023, versus uma alta de 9% do S&P500. Conforme comentado no mês anterior, seguimos com risco direcional substancialmente baixo no mercado de renda variável, atuando de forma tática e com trades relativos, que foram o destaque de resultado no mês.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

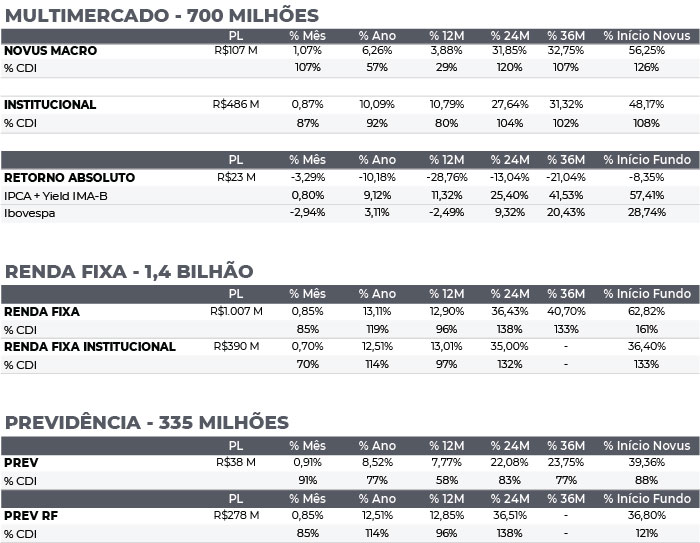

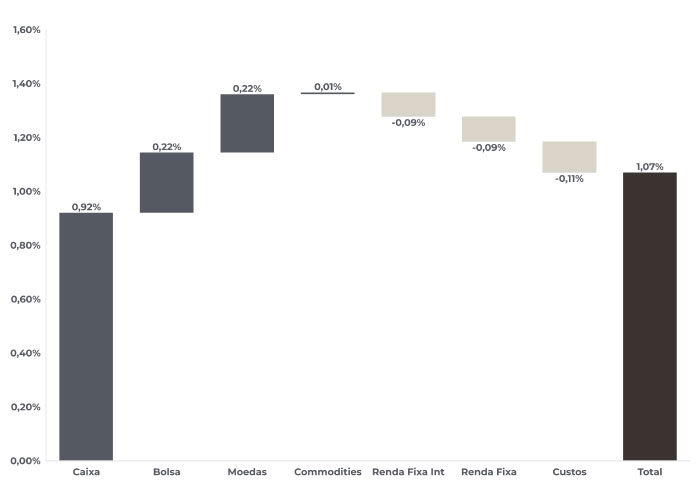

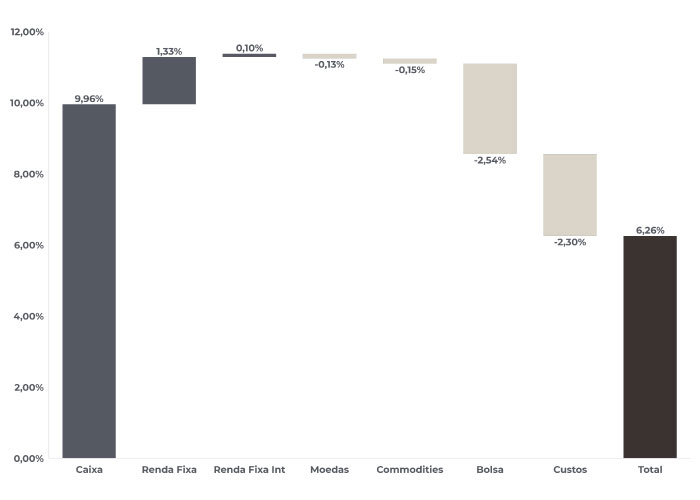

NOVUS MACRO

Data base: 31/10/2023

RENTABILIDADE DO FUNDOS