REPORT MENSAL

SETEMBRO - 2023

“O principal tema global segue sendo a abertura do juro longo nos EUA. O crescente déficit fiscal tem preocupado os investidores. A atividade permanece firme e o Fed sinalizou que os juros vão ficar altos por muito tempo. No Brasil, a piora global contaminou a perspectiva do ciclo de corte de juros ir abaixo de 10%.

O aperto das condições financeiras provocado pela forte abertura do juro longo vai ajudar a esfriar a economia americana até o final do ano. Voltamos a olhar para posições aplicadas no Brasil e no mundo, para buscar um arrefecimento mais forte na atividade global. No Brasil, a pauta econômica tem que começar a andar nesse mês de outubro para melhorar a perspectiva do cenário fiscal do próximo ano.”

INTERNACIONAL

O ambiente macroeconômico global vem se caracterizando mais e mais pela necessidade de reaprender a conviver com juros mais elevados. Após a grande crise financeira de 2008, o mundo se acostumou com um longo período em que não se enxergava a ocorrência de inflação mais elevada, mesmo com crescimento econômico, taxa de desemprego baixa e juros reais negativos. A imaginação coletiva vislumbrava uma realidade onde a curva de Philips era achatada, ou seja, você poderia gerar a redução de desemprego que você desejasse que não observaria aumento dos salários, e, consequentemente, elevação da inflação. Nesse ambiente, os agentes políticos assumiram que uma expansão fiscal teria um custo baixíssimo, dado que o mercado preferia entregar dinheiro a valor negativo ao governo (juros reais negativos) a fim de que ele fizesse a maximização da alocação do excesso de poupança existente na economia. Os incentivos começaram a mudar após a pandemia de COVID19 e a mega distribuição direta de renda para a população ocorrida a partir do receio de que a incerteza econômica levasse a um debacle profundo no PIB global que mimetizasse a grande depressão ocorrida em 1929. Desde então, a economia global se recuperou e os riscos de depressão foram totalmente descartados, mas não se observou um retorno à realidade anterior em termos de política fiscal. As transferências diretas temporárias se encerraram ou se transformaram em permanentes com outro foco, assim como as medidas de auxílio a empresas e trabalhadores formais afetados pela pandemia. Mesmo assim, os déficits de diversos países ao redor do mundo seguiram em patamar similar, diante de transferências a consumidores por causa do aumento dos preços de commodities energéticas, assim como redução de impostos para investimentos em economia verde e aumento de transferências diretas de seguridade social. Olhando à frente, as perspectivas fiscais seguem com dinâmica negativa, sendo que desta vez possuem um agravante preocupante: o aumento das taxas de juros reais.

Acima, mencionamos que o excesso de poupança, seja via poupança das famílias ou financiamento dos Tesouros via bancos centrais, permitia que os Tesouros nacionais recebessem dinheiro para fazer a alocação dos recursos para a sociedade – via juro real negativo. A volta a um mundo inflacionário pós-2021 alterou substancialmente os incentivos dos agentes econômicos. O excesso de poupança foi consumido e verificou-se um excesso de demanda por recursos, o que acaba por resultar em taxa de juros reais positivas e elevadas. A elevação dos juros reais gera uma dinâmica fiscal preocupante em diversos países desenvolvidos, e essa perspectiva mais negativa em termos de dívida faz com que os agentes econômicos cobrem um prêmio para emprestar dinheiro aos Tesouros com receio de calote, seja por via direta ou via inflação. Esse maior custo, no entanto, ainda não levou a uma mudança no incentivo dos legisladores de caminhar em direção à consolidação fiscal que inverta a trajetória altista de juros. Isso faz com que a perspectiva à frente siga sendo de juros mais elevados na economia.

Um maior prêmio de risco cobrado nos títulos públicos significa um menor crescimento à frente, maior taxa de desemprego e mais inflação, caso a percepção seja a de descontrole macroeconômico. Por isso, a sensação fiscal mais negativa gera tanta piora nos preços de ativos em geral: o mundo desenvolvido começa a se comportar como os países emergentes.

BRASIL

E como o Brasil deve se comportar nesse ambiente de maior prêmio de risco global?

Em primeiro lugar, esse ambiente intercorre em um mundo em que os BCs, por causa de gestão macroeconômica de curto prazo, seguem citando que os riscos da política monetária estão voltados para a necessidade de novas altas e que, mesmo que se suponha que nenhuma nova elevação de taxa de juros ocorra, ainda estamos em um momento bem distante da possibilidade de que voltemos a reduzir a taxa básica de juros, usando o termo “higher for longer” para especificar a dificuldade em se imaginar um movimento de corte da taxa básica de juros nos próximos 12 meses. Essa é a realidade que se vislumbra tanto no caso do BC dos EUA, Inglaterra ou da Europa. No caso do Japão, último bastião de política monetária “ultra loose”, a confiança da população em uma inflação mais elevada é visível, e a pressão de mercado sobre a moeda e as taxas de juros do país aumentam substancialmente a probabilidade de mudança da política para algo mais normal, em que o programa de compra de ativos comece a ser revertido e se tenha uma saída das taxas de juros curtas do patamar negativo. Logo, a pressão nas curvas de juros globais ocorre tanto nos vértices ligados à política monetária (taxas curtas) quanto nos vértices mais longos.

Além disso, em termos macroeconômicos, começamos a observar o princípio de uma recuperação cíclica (recomposição de estoques) das manufaturas. O grande destaque de crescimento global segue sendo a economia americana, com a perspectiva de que o terceiro trimestre mostre PIB anualizado acima de 4,0%, mercado de trabalho se ajustando – mas ainda em nível muito apertado, inflação recuando em direção à trajetória de metas e preço do petróleo tendo se elevado em 50% nos últimos 3 meses.

Qual o plano do governo brasileiro para enfrentar este ambiente?

Em termos de agenda fiscal, segue a mesma perspectiva de elevação das receitas. No curto prazo, temos a discussão no Congresso da taxação de fundos exclusivos e dos fundos offshore. Ao que tudo indica, essas duas medidas devem ser aprovadas ainda no mês de outubro na Câmara, restando passar no Senado para que se vislumbre um aumento de receita em 2024. Além disso, o governo aposta nas receitas advindas do CARF e da subvenção do ICMS para fortalecer a arrecadação e trazer a perspectiva de primário para mais próximo à meta de 0,0% para 2024. Concomitante a isso, o aumento dos preços recentes do petróleo ainda não foi incorporado na arrecadação federal e devem ajudar no último trimestre de 2023.

Em termos de inflação, seguimos com uma visão otimista de curto prazo, com os núcleos de inflação seguindo condizentes com a meta no último trimestre do ano, o que dá tranquilidade à autoridade monetária. Por outro lado, o hiato do produto segue pressionado, com mercado de trabalho ainda forte e crescimento do PIB projetado para acima de 3,0%, logo, retirando urgência de qualquer movimento mais acelerado no ritmo de corte de juros. Esperamos que o BCB siga reduzindo a SELIC em ritmo de 50 bps, encerrando o ciclo em 9,75% em meados do ano que vem, reconhecendo que o risco é de ter um final de ciclo mais elevado por conta dos juros globais.

Com o stress do mercado global de juros a Selic projetada saiu de 9,00% para quase 11,00%. A assimetria novamente ficou positiva para posições aplicadas: voltamos a montá-las via NTN-B e venda de juros.

Reforçamos a posição vendida em euro contra o dólar ao longo do mês. A atividade e a inflação seguem desacelerando e a sinalização por parte do Banco Central Europeu foi de fim do ciclo de alta.

Por outro lado, os EUA seguem com a atividade muito forte e com uma perspectiva de juros mais altos por muito tempo

A forte abertura de juros na parte longa americana beneficiou nossas posições de steepening nos EUA e no México. Acreditamos que é um movimento estrutural devido ao elevado déficit fiscal dos países.

Após os números mais fracos de atividade e inflação na Inglaterra, encerramos nossa posição aplicada.

Iniciamos uma pequena compra em boi gordo após a forte queda nesse ano.

No mês de setembro o Ibovespa subiu 0,7%, impactado fortemente pelas ações da Petrobrás, que subiram 8,5% no mês, e fizeram com que o índice aqui tivesse uma outperformance se comparado às bolsas globais. O S&P caiu 4,9% no mês. Após algumas perdas no mercado acionário local, em parte compensadas por ganhos nas bolsas no exterior, reduzimos substancialmente o risco de renda variável. As atuações nesse mercado tendem a ser mais táticas e com instrumentos que passem por maior proteção.

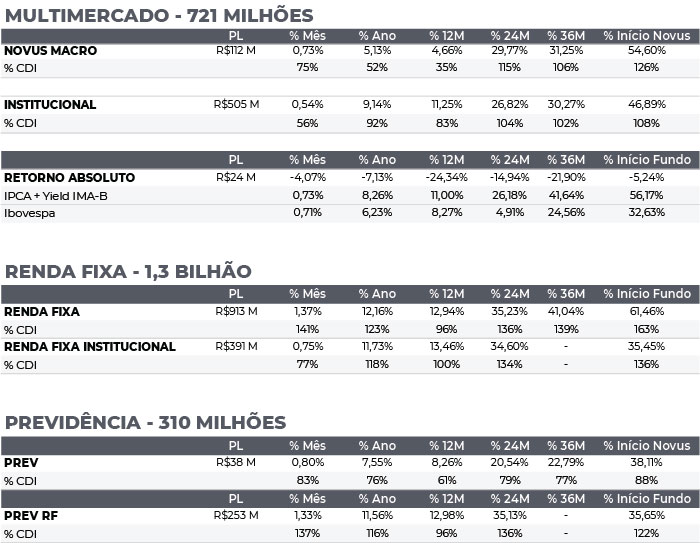

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 29/09/2023

RENTABILIDADE DO FUNDOS