REPORT MENSAL

AGOSTO - 2023

“Nos EUA, o rebaixamento do rating atribuído pela Fitch ao país, refletindo a crescente preocupação fiscal, ajudou na forte abertura de juro na parte longa da curva. Já na China, apesar dos indicadores e notícias mais negativos ao longo do mês, houve recente sinalização de incentivos econômicos e fiscais. No Brasil, o mês foi marcado pelo tão aguardado início do ciclo de corte de juros, com o comitê, dividido, optando pelo movimento de 0,50%.

O mercado de trabalho americano começou a mostrar sinais de desaceleração, o que vai permitir uma pausa no processo de aperto monetário. O forte aumento do déficit americano ainda vai continuar pressionando a curva longa, afetando assim os ativos de risco.

No Brasil, a discussão do orçamento trouxe preocupação para o equilíbrio fiscal no horizonte relevante, mas acreditamos que a melhora dos indicadores chineses nos próximos meses pode ajudar no desempenho da bolsa e do real.”

INTERNACIONAL

Os sinais de que o aperto de política monetária vem surtindo efeito se acumulam, com a confluência de informações acerca da atividade econômica global, mercado de trabalho nos EUA e inflação. Em termos de crescimento econômico, os principais pontos de atenção vêm da Europa e da Ásia, cuja participação das manufaturas no PIB é bem significativa e sentem a desaceleração do setor. O ponto divergente ocorre nos EUA, com maior participação de serviços no PIB e uma indicação de forte crescimento no terceiro trimestre de 2023, mantendo as dúvidas sobre o impacto da política monetária sobre a economia.

Na China, observamos a desaceleração da atividade desde meados de 2021, mas esta atinge grau mais dramático atualmente pelo efeito sobre o emprego, principalmente de jovens. Com receio dos efeitos sobre a opinião pública, principalmente de manifestações populares, o governo chinês começa a dar respostas, ainda que tímidas, tentando evitar uma espiral negativa de atividade e buscando gerar otimismo sobre o setor imobiliário, ao mesmo tempo em que tenta evitar novas bolhas no segmento. Logo, essas medidas tendem a ter efeitos marginais sobre a atividade global, contrário a períodos anteriores onde tivemos a China servindo de forma mais significativa de anteparo para a desaceleração.

Nos EUA, temos números do PIB muito firmes e acima da normalidade, ainda mais considerando-se o aperto monetário implementado. Por outro lado, os indicadores de mercado de trabalho dão sinais mais positivos. Há uma desaceleração no número de contratações bem visível e uma redução nos pedidos de demissão voluntária (indicador que capta o grau de aperto no mercado de trabalho – quando o mercado se encontra muito aquecido, o número de pedidos de demissão voluntária salta por conta dos salários mais elevados pagos na economia). O número mensal de contratações se encontra mais próximo ao patamar condizente com o número de novos entrantes no mercado de trabalho, a taxa de participação vem subindo, principalmente dentre aqueles que deixaram o mercado de trabalho no pós-covid e que deixavam dúvidas se estariam aptos a voltar ao mercado laboral. Além disso, os salários pagos na economia mostram-se mais condizentes com uma inflação cadente e um lento retorno em direção aos objetivos.

Além disso, maiores atenções se voltaram aos desafios fiscais americanos, devido à decisão de rebaixamento da Fitch e da necessidade de forte captação a mercado do Tesouro, a fim de fazer frente às despesas correntes.

Em termos de política monetária, o que esperar? Divergências. Nos EUA, a discussão segue sendo sobre a necessidade de seguir elevando a taxa do Fed fund ao menos mais uma vez, com qualquer movimento de relaxamento sendo possível somente em um momento distante. Na Europa, por mais que a postura da autoridade monetária seja de vigilância, o ciclo se encontra no fim. E na China, há uma tentativa de estimular a economia, mas o receio da divergência de política monetária e seu efeito sobre a dinâmica da moeda impede que os movimentos ocorram de forma muito expressiva.

BRASIL

Como o Brasil se coloca neste mundo onde as políticas monetárias parecem ter encontrado seu topo, mas onde os desafios fiscais e os riscos de recessão de alguma forma impedem que tenhamos um ambiente de liquidez elevada globalmente?

É neste ambiente mais conturbado que a definição da peça orçamentária de 2024 acontece. O ano que se avizinha é um ano de eleições municipais e as prefeituras apresentam problemas de caixa, de forma que este será um bom teste sobre o grau de comprometimento para com o arcabouço fiscal. Como há prefeitos disputando reeleição ou a tentativa de emplacar o sucessor, irrigar os cofres das prefeituras é sempre importante para dar a base a deputados, senadores e aos partidos políticos. Logo, há uma verdadeira correria em direção ao orçamento público, com diversos atores atuando por seu pedaço. Como, apesar de surpresas econômicas superpositivas, as receitas da União estão frustrando no ano corrente, o espaço de despesa adicional aberto no orçamento é insuficiente para alimentar a ampla gama de atores políticos. A questão é: o que fazer agora? Atuar por refrear as despesas, trabalhar com um déficit mais elevado ou arrumar novas fontes de receita? No poder temos um partido de esquerda que não advoga por ajuste fiscal via corte de despesas e, mesmo com um Congresso mais de centro, fica difícil imaginar que a opção final seja essa. Já a opção por um déficit mais elevado – apesar de advogada por diversos atores dentro do governo – significaria a desistência do arcabouço fiscal há tão pouco tempo desenhado e cairia como uma bomba para a credibilidade das finanças públicas brasileiras. Lembrando que o governo Dilma teve como ponto de virada o momento em que optou por trabalhar com um déficit orçamentário maior e demitiu o ministro Joaquim Levy. Essa opção é de longe a mais perigosa para a nação brasileira. A terceira opção é a preferida pelo Ministro da Fazenda, a figura mais importante da esplanada dos ministérios e que luta contra várias forças políticas dentro do próprio governo, e não somente do partido do Presidente da República. Dadas as circunstâncias, a insistência na colocação em um orçamento equilibrado para 2024 com diversas medidas de incremento de receita é a melhor para a nação no momento. O equilíbrio político permite que imaginemos isso? Não há dúvidas quanto a força do Ministro Haddad dentro do governo e do auxílio que o presidente da Câmara, Arthur Lira, concede à essa opção. A base política do governo ainda não permite que se imagine que votações difíceis (sujeitas a lobbies de diversos atores) sejam vencidas no Congresso, necessitando que o governo ceda espaço para atuação no Executivo de novos atores políticos. O caminho é árduo para se alcançar o primário equilibrado, mas a opção de desistir cobraria um preço infinitamente mais elevado do governo.

Com esse ambiente, o que pensar da política monetária? O melhor momento da inflação doméstica ocorreu nos últimos três meses, apesar de ter um potencial de forte deflação de proteínas a nos auxiliar à frente. Vemos um ambiente onde os núcleos de inflação se encontram em uma dinâmica mais positiva. No entanto, os desafios fiscais se sobrepõem no momento e impedem com que se vislumbre uma aceleração nos movimentos de corte de juros ou a viabilidade de se trabalhar com uma taxa final mais baixa do que a faixa próxima a 10%. Para que vislumbremos menores patamares de SELIC ou aceleração da velocidade de corte de juros, só com perspectiva concreta de equilíbrio fiscal.

Ao longo do mês de agosto zeramos nossa posição aplicada em juros devido à grande convergência para uma Selic ao redor de 9,00%. Os ganhos daqui pra frente virão na velocidade dos cortes, mas com atividade e mercado de trabalho ainda fortes, não enxergamos uma aceleração nesse momento.

Vamos acompanhar os próximos indicadores econômicos e um melhor ponto de entrada.

Reduzimos a nossa posição comprada em dólar contra o euro e iniciamos uma compra de yen para sair do risco dólar.

Estamos muito pessimistas com a atividade da Europa – o cenário de estagflação parece o mais provável.

Continuamos com a posição tomada em inclinação da curva de juros americana. As revisões positivas de atividade e as fortes emissões ao longo do mês ajudaram no forte movimento de abertura.

Adicionamos uma compra de inclinação no México e iniciamos uma venda na parte curta da curva do juro inglês.

Estamos sem posição em commodities.

Após uma sequência de 4 meses em alta, em agosto o Ibovespa realizou – um pouco mais de 5% – acompanhando a queda das bolsas globais (o S&P caiu 1,8%). O destaque foi o fraco desempenho das bolsas asiáticas e emergentes, impactadas pela retirada de recursos dos investidores estrangeiros. Uma série de medidas na China estão sendo implementadas pelo governo, tentando suavizar o processo de transição econômica vivida por lá e suportar os questionamentos e o mercado. No momento, estamos zerados nas bolsas dos países desenvolvidos e mantemos uma alocação comprada na bolsa brasileira.

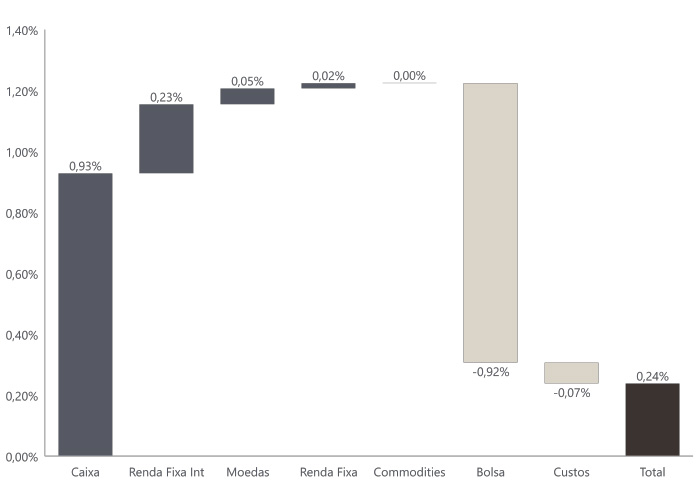

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/08/2023

RENTABILIDADE DO FUNDOS