REPORT MENSAL

JULHO - 2023

“A desaceleração da atividade ligada a manufatura seguiu ao redor do mundo, porém o mercado de trabalho segue aquecido. Os bancos centrais da Europa e EUA sinalizaram que estão bem próximos do fim do ciclo, enfatizando a melhora dos últimos números de inflação. No Brasil, os dados de inflação (com destaque para o último IPCA-15) seguem em tendência positiva, e a atividade mostra alguns sinais de fraqueza do comércio.

O excesso de liquidez global que ajudou no rally dos últimos meses está se reduzindo com aumento de emissões de títulos nos EUA e a mudança de postura do BoJ, que deixará o juro longo japonês flutuar até 1,00%.

Estamos pessimistas com o comportamento dos ativos globais para esse segundo semestre. No Brasil, a melhora da inflação e o início do ciclo de cortes da taxa de juros manterá o ambiente positivo para os ativos locais.”

INTERNACIONAL

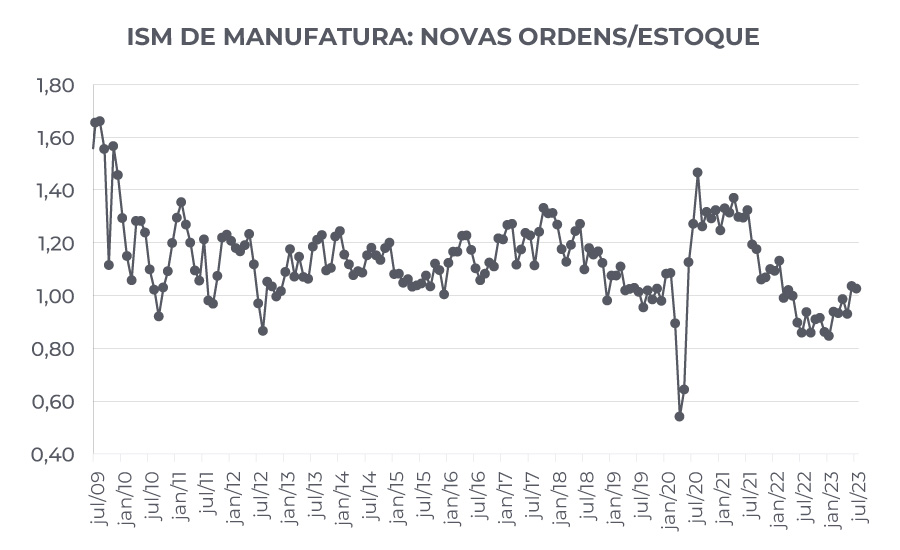

Estamos observando uma intensificação da desaceleração do setor manufatureiro global. O processo foi iniciado na Ásia, contaminou a Europa e chegou até a economia americana. Nossas dúvidas residem em dois pontos importantes para o ciclo econômico: (i) quando a desaceleração da indústria de bens vai bater no mercado de trabalho e na demanda da economia e (ii) quando os estoques elevados da indústria vão se ajustar e o novo ciclo emergir. No primeiro caso, as regiões do mundo que foram as primeiras a mostrar desaceleração na indústria – com destaque para a Ásia e para a Europa –, já dão sinais claros de desaceleração no segmento de serviços, refletindo o ajuste clássico da economia. Como a desaceleração de manufaturas demorou mais a chegar nos EUA, a parte de serviços também deverá responder mais tardiamente. Logo, estamos na fase do ciclo econômico onde a percepção de recessão se avizinha e a demanda da economia começa a dar sinais de enfraquecimento, com efeitos sobre o mercado de trabalho, apresentando redução nas contratações e posterior aumento na taxa de desemprego. Achamos que esse efeito nos EUA deverá ocorrer por volta do final deste ano e início do próximo. No segundo caso, se o ajuste de estoques da indústria se mostrar finalizado (ainda não há indícios mais fortes de que isso tenha ocorrido), o normal seria que começássemos a observar aumento na demanda por novas ordens, um antecedente de recuperação. Quando isso ocorrer, reativa-se a parte industrial. A grande questão é que esse mecanismo se enfraquece no momento em que o resto da economia estiver entrando na fase de desaceleração, com os empresários industriais ficando com mais receio de faltar demanda nos períodos à frente e, com isso, refreando o movimento de recuperação. Logo, por mais que a indústria esteja mais avançada no ciclo de desestocagem, sua capacidade de imprimir uma melhora na atividade econômica fica mais limitada.

Com a perspectiva de atividade econômica mais fraca e recuo nos indicadores de inflação, como as autoridades monetárias devem começar a agir? O foco principal de todos os bancos centrais do mundo reside na inflação, que ainda se encontra acima dos objetivos. Logo, para que a gente imagine que algum processo de distensão monetária comece a ocorrer, é necessário que observemos uma nova rodada de recuo da inflação, principalmente dos preços menos voláteis, que seguem crescendo no mínimo o dobro dos objetivos dos países desenvolvidos. O mais provável é que essa nova rodada de recuo ocorra após começarmos a verificar efeito sobre o mercado de trabalho. Como estamos supondo que somente na virada do ano vamos observar uma atividade mais fraca nos EUA, por defasagem temporal entre variáveis econômicas, a inflação americana voltaria para a trajetória de metas em meados do ano de 2024, momento no qual seria possível vislumbrarmos a possibilidade de ter início o processo de corte da taxa básica de juros. Logo, assim como no caso brasileiro, a taxa básica de juros nos EUA ficaria estável em patamar elevado por pelo menos um ano inteiro, possibilitando maior espaço para efeito dos juros sobre as variáveis macroeconômicas.

BRASIL

Como o Brasil, que foi precursor no processo de elevação de juros e em trazer a inflação de volta à trajetória de recuo em direção à meta, se insere nesse conturbado ambiente global?

Em um primeiro momento, vale destacar que a participação do comércio global de bens e serviços no PIB brasileiro se encontra próximo a 40%, muito acima do que era a norma em nosso país e que sempre foi considerado um culpado da nossa baixa produtividade. São 15 p.p. do PIB de elevação nos últimos 10 anos, um ganho considerável e que mostra como o país está muito mais integrado ao comércio global, tendo grande parte deste movimento ocorrido via efeito dos produtos básicos, mais especificamente de commodities agrícolas (soja, milho, açúcar, proteína animal e etc), energéticas (petróleo e derivados) e metálicas (minério de ferro). Cabe ainda mencionar que, apesar de ser concentrada em produtos básicos, estes têm um forte componente de tecnologia embutido. O caso recente mais emblemático está relacionado ao trigo, cujas características naturais do país nunca permitiram uma expansão considerável da área plantada. O desenvolvimento de tecnologia por parte da EMBRAPA deve nos colocar na rota de produção de trigo e permitir que nos próximos 5 anos saiamos de importadores líquidos para um dos 5 maiores produtores globais. Logo, refletindo o que ocorre em economias como Canadá, Noruega e Austrália, ser exportador de produtos básicos não significa ser país de baixa produtividade. Isso está muito mais ligado a outros fatores, principalmente relacionados à educação.

Nosso ciclo de ajuste na taxa SELIC leva em consideração oito cortes de 50 bps, levando o juro até o patamar de 9,75%. Passos adicionais vão depender muito do que ocorrer com o juro no resto do mundo, principalmente nos EUA. Interessante é que, pelas nossas projeções de comportamento do juro, o Brasil estará encerrando seu ciclo de corte no momento em que o ciclo nos países desenvolvidos estará se iniciando, o que eleva a probabilidade de que a SELIC recue além do patamar de 9,75%, com os movimentos além desse ponto sendo em igual magnitude e concomitantes aos cortes nos EUA.

Em termos de inflação, nossa projeção para o ano de 2023 se encontra em 4,7%, sem levar em consideração reajuste da gasolina, mesmo com uma defasagem gritante dos preços domésticos com relação aos preços externos. Para o próximo ano, nossa projeção se encontra em 3,5%, patamar por volta do qual a inflação deve rodar nos próximos anos. Em termos de atividade econômica, nossa projeção para o PIB do ano corrente se encontra em 2,2%, e para 2024 em 1,8%, com viés de baixa à medida em que a atividade global comece a dar maiores sinais de entrar em um período recessivo. Outro grande desafio à frente se refere à dinâmica de nossas contas fiscais. Após a aprovação de um arcabouço fiscal que foi bem recepcionado pelo mercado e chancelado pelas empresas de avaliação de risco, as medidas de aumento de receita ainda precisam aparecer para que haja melhora das contas públicas, e, eventualmente, possamos vislumbrar primário positivo e próximo ao patamar estabilizador da dívida.

Continuamos com as posições aplicadas em juros nominais e juro real. Devido à grande defasagem da gasolina, nós zeramos a posição vendida em inflação.

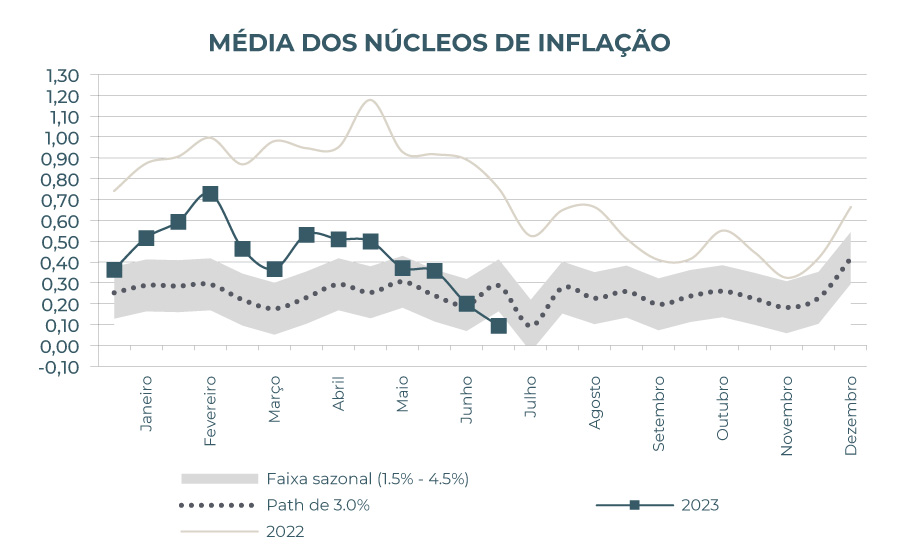

Os núcleos do IPCA surpreenderam positivamente, o que permitirá um ciclo mais longo de cortes nos próximos meses.

Em julho, os números de atividade na Europa continuaram decepcionando. O Banco Central da Europa indicou estar bem próximo do fim do ciclo de alta de juros.

Estamos mantendo nossa venda de euro contra o dólar.

O cenário de fortes emissões de títulos no segundo semestre foi confirmado pelo cronograma do tesouro americano, que junto com o QT do Fed e a mudança de atuação do BoJ sobre o YCC, pressionará a curva de juros dos EUA.

Reforçamos a posição tomada em juros americanos, adicionando uma compra de inclinação.

Estamos sem posição em commodities.

Em julho, o Ibovespa subiu pelo 4º mês consecutivo (+ 3,3%), em linha com o bom desempenho das bolsas globais. No mês, o S&P subiu 3,1%. No ano, o Ibovespa sobe 11% e o S&P quase 20%, com destaque para tecnologia – o Nasdaq sobe 44%. As evidências globais de números melhores de inflação no início da temporada das férias foram, provavelmente, o principal motivo para esse ambiente mais positivo. Dessa forma, mudamos pouco as nossas posições, seguindo zerados nas bolsas lá fora e, no Brasil, mantivemos o direcional comprado na bolsa, embora ligeiramente menor, alocados na tese do “índice sem commodities”, através de empresas do setor financeiro e doméstico (juros linked).

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/07/2023

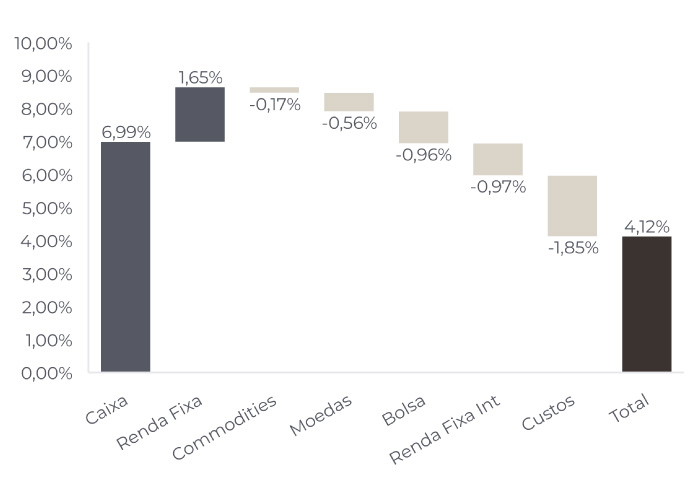

RENTABILIDADE DO FUNDOS