REPORT MENSAL

MAIO - 2023

“Os números mais fracos de atividade na China adicionaram preocupação com a atividade global, principalmente na parte de manufatura, que segue decepcionando na Europa e nos EUA. No Brasil, a aprovação de um texto mais robusto do arcabouço fiscal pela Câmara dos Deputados e números mais baixos de inflação, ajudaram na ótima performance dos ativos no mês de maio.

Apesar do mercado de trabalho americano continuar bastante aquecido, diretores do Fed têm sinalizado a preferência por não subir o juro na reunião de junho. O acordo de postergar o teto da dívida por dois anos abre espaço para o Tesouro americano recompor seu caixa e, assim, enxugar a liquidez que ajudou a sustentar os ativos nos últimos meses. No Brasil, a queda da inflação e o discurso por parte do governo de manter a meta de inflação em 3% estão criando as condições para o Banco Central iniciar um ciclo de cortes em agosto, o que impulsionará ainda mais os ativos locais.”

INTERNACIONAL

Após os receios com os efeitos da crise de crédito na economia americana e seus impactos sobre a atividade econômica, os rumos do PIB global parecem ir na direção de uma diferenciação setorial, com enfraquecimento contínuo da parte de manufaturas e vigor na economia de serviços. Ao observarmos os dados de exportações globais, principalmente da Ásia, vemos uma marcada e continuada redução na atividade, implicando piora nas perspectivas para dados manufatureiros. China, EUA e Alemanha já dão mostras de sentir esse efeito, com os indicadores de PMI em território contracionista, com menos ordens, principalmente de exportações. Aliás, o efeito de reabertura da China sobre a atividade econômica global foi muito contido e, na economia doméstica, não espelhou o ocorrido nos outros países desenvolvidos, com a poupança adicionada não implicando em rápida expansão do consumo. O desemprego na China, principalmente entre os mais jovens, apresenta taxa bem elevada. A grande dúvida para a economia internacional atualmente é: será a desaceleração manufatureira suficiente para gerar o desaquecimento necessário da economia, levando a um aumento da taxa de desemprego e retorno da inflação para o objetivo?

Olhando para o segmento mais saudável da economia global temos a parte de serviços e consumo, auxiliados no momento pela perspectiva de aumento da produtividade gerada pelo boom de inteligência artificial que veremos nos próximos anos. A grande questão conjuntural parece residir no tamanho de poupança adicional ainda existente na economia, que mantém a demanda por serviços até então ativa, principalmente aqueles prestados pela parcela de mão-de-obra com menor remuneração, mantendo o mercado de trabalho super aquecido e resultando em ganhos salariais acima da produtividade, alimentando a inflação. Estudos recentes indicam que a poupança extra gerada na pandemia e que ainda não foi usada deve durar até o final do ano, o que diminui o impacto da política monetária mais contracionista do Fed. Vale lembrar que a autoridade monetária americana tem perspectiva de que a economia entre em uma recessão (leve) ao final deste ano, o que não é possível vislumbrar pelos dados econômicos disponíveis até o momento. Sendo assim, a variável de ajuste para finalmente solucionar o grande problema recente do mundo, a inflação, volta a ser os juros, dado que a restrição de crédito gerada pela crise bancária americana aparenta ser menor do que a que se esperava, necessitando de juros mais elevados e por mais tempo daqui em diante, tornando o trabalho da autoridade monetária americana mais custoso, dado que a perspectiva anterior levava a crer que não seriam necessários novos aumentos da taxa básica.

Adicione-se a isso o fato das commodities globais estarem em níveis de preços mais baixos, melhorando a inflação cheia, mas ainda sem permitir enxergar o núcleo de inflação em convergência ao objetivo.

BRASIL

Com esse ambiente prospectivo global, o Brasil, país produtor e exportador de commodities e que possui ampla correlação com o crescimento global, entra numa perspectiva mais negativa à frente. No ano corrente, ainda estamos nos beneficiando do efeito do aumento dos preços de commodities dos últimos dois anos, que permitiu uma safra recorde de milho (produto que temos exportado cada vez mais) e soja (produto no qual somos líderes), e que gerou uma supersafra agrícola, com fortes efeitos primários e secundários. Pensando em efeitos primários, a supersafra levou a crescimento expressivo no primeiro trimestre do ano, o que terá efeito de arrasto para o PIB do ano fechado, que hoje projetamos em 2,0%. Em termos secundários, a maior renda agrícola resulta em mais entrada de divisas externas para o país, em maior demanda por bens intermediários e de capital agrícolas e maior consumo nas regiões produtoras. Além disso, o menor crescimento global também resulta em menor demanda momentânea pelos nossos produtos, o que traz uma perspectiva desinflacionária doméstica, principalmente em preços de alimentos. Em um segundo momento, essa fraqueza global vai representar piora na demanda futura por nossos produtos e uma perda de termos de troca, gerando potencial deterioração de dinâmica futura de crescimento. Então, se por um lado estamos vivendo o bônus de produção maior e menor demanda global, beneficiando o país pela necessária desinflação que deveremos ter e, com isso, possibilitando a redução na taxa SELIC, por outro lado o menor crescimento global e consequentemente seu efeito sobre o preço dos produtos que exportamos vai significar menos investimentos à frente e menor crescimento econômico.

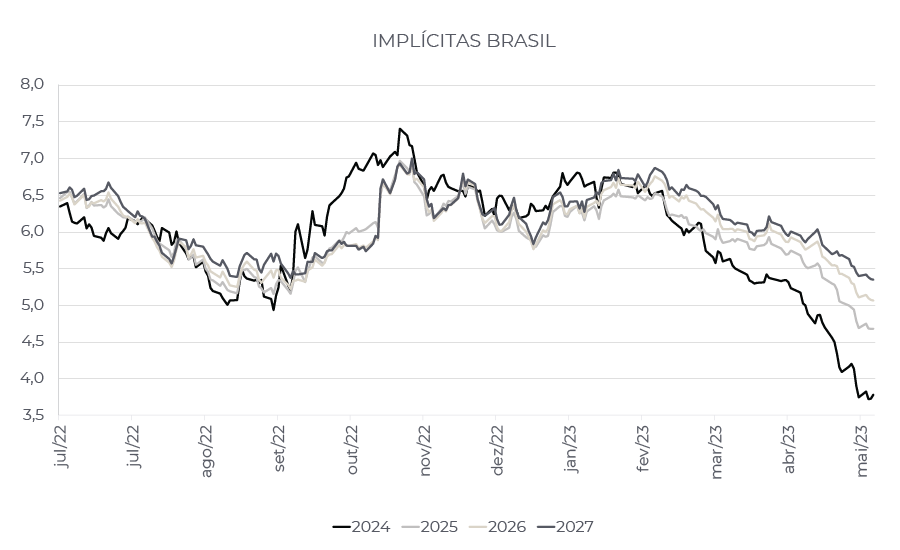

Em termos de inflação, a perspectiva de preços de commodities mais baixos tem efeito expressivo no nosso IPCA. A participação dos alimentos no domicílio em nossa cesta de consumo é de cerca de 16% e, adicionando-se a isso a parte de combustíveis, temos mais 6%, chegando a quase ¼ do índice total. Se levarmos em conta que temos vários preços na economia indexados à variação dos IGPs, que tem um componente de commodities elevadíssimo, com efeito sobre preços de aluguéis e alguns outros serviços, o fato do índice estar caindo cerca de 5% em 12 meses permitirá que mais uma parte do IPCA varie em patamares mais baixos, com impacto nos núcleos de inflação. Por outro lado, o mercado de trabalho ainda muito firme (com desemprego fazendo novas mínimas) e o reajuste salarial elevado vão impactar fortemente o IPCA de serviços ligados à mão-de-obra. Ainda assim, temos melhora no IPCA cheio e em alguns núcleos. Nossa projeção do IPCA de 2023 se encontra em 5,0%. Para 2024 em diante, as indicações sobre a decisão sobre a meta de inflação são melhores, com mudanças marginais (somente no horizonte de cumprimento da meta) que tendem a gerar um movimento de melhora das expectativas dado que implicitamente os agentes de mercado incorporaram em suas expectativas que ocorreria um aumento na meta de inflação para períodos à frente. Esse ambiente permitirá que o BCB inicie seu ciclo de política monetária em agosto, com corte inicial de 25 bps e sucessivos cortes de 50 bps ao longo de 2023 e 2024, até levar a taxa básica a 9,75%.

Ao longo do mês aumentamos a posição aplicada em juros e adicionamos uma venda de inflação curta. A forte queda das commodities, principalmente as agrícolas, vem ajudando nas revisões de baixa da inflação nesse ano.

O balanço de riscos do Banco Central está ficando assimétrico para a queda de juros já em agosto.

Com o acordo sobre postergar o teto da dívida por dois anos, o Tesouro americano vai recompor seu caixa com novas emissões que, adicionadas ao quantitative tightening do Fed, vão gerar pressão para o dólar se fortalecer nos próximos meses.

Estamos com posições táticas buscando o fortalecimento do dólar.

Continuamos com a compra de inflação curta nos EUA e mais táticos na curva de juros americana.

Durante o mês de maio o juro seguiu abrindo, reduzindo as quedas precificadas até o final do ano. A atividade ligada a manufaturas segue desacelerando, enquanto serviços e o mercado de trabalho seguem firme.

Estamos sem posição em commodities.

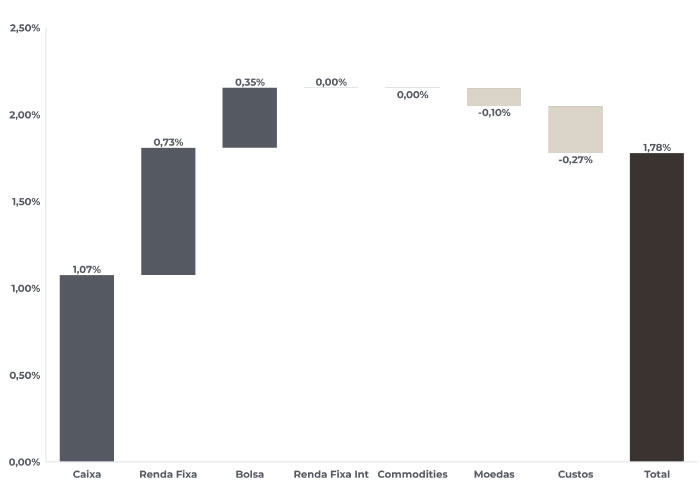

Em maio o Ibovespa subiu 3,7%, acumulando no ano 1,3% de queda. Vale destacar o impressionante descolamento das empresas do tema de inteligência artificial versus os outros setores, e o reflexo disso nos índices: o S&P subiu 0,3% no mês, e o Nasdaq 7,6%. No ano, o Nasdaq sobe mais de 30%. Seguimos buscando uma posição vendida nas bolsas dos países desenvolvidos, administrando o risco e o dilema do excesso de liquidez que, na nossa visão, vem distorcendo os preços. No Brasil, montamos ao longo do último mês uma posição comprada, basicamente no “índice sem commodities”, espelhado em empresas de qualidade no setor financeiro e doméstico (juros linked). Gostamos do preço e do técnico dessa alocação. Do lado macro existe uma percepção de melhora, com o mercado de trabalho bem sustentado, somado a uma inflação mais controlada, mesmo diante de algumas inseguranças jurídicas, principalmente das regras tributárias.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/05/2023

RENTABILIDADE DO FUNDOS