REPORT MENSAL

ABRIL - 2023

“A preocupação com o teto de endividamento nos EUA e novos problemas relacionados aos bancos médios americanos não foram suficientes para frear o otimismo dos ativos globais. No Brasil, o Governo teve uma vitória importante para aumentar a arrecadação, melhorando a percepção no atingimento das metas fiscais.

Seguimos preocupados com a desaceleração da economia americana, que ocorrerá em função do aperto de crédito por parte dos bancos regionais. O mercado de trabalho bastante apertado e a inflação alta não permitirão queda de juro esse ano. No mercado local, as notícias fiscais melhoraram marginalmente e o governo parecer estar recuando na estratégia de elevar a meta de inflação. Pela primeira vez o executivo está ajudando a criar condições necessárias para o Banco Central iniciar um ciclo de cortes na taxa básica de juros, a partir do segundo semestre.”

INTERNACIONAL

Os riscos para o cenário macroeconômico global se avolumam, com a crise bancária se alastrando nos EUA. Instituições bancárias previamente vistas como sólidas começam a ter problemas de captação de recursos e ficam sujeitas a episódios de resgate de depósitos, perdendo liquidez e levando a aumento dos riscos de contraparte. Com isso, o cenário de concessão de empréstimos se deteriora, acelerando a transmissão da política monetária e elevando o risco de recessão. Na realidade, com o cenário de maior receio de falência do sistema bancário, muito dificilmente iremos escapar de um cenário recessivo, sendo incerta somente a magnitude dessa recessão. Quanto de aumento da taxa de desemprego deveremos esperar? Papers recentes mostram que, para gerar uma desaceleração de 200 bps na inflação, necessita-se de ao menos 200 bps de aumento na taxa de desemprego. Adicione-se a isso uma crise bancária e podemos imaginar qual o risco de aumento na taxa de desemprego estamos correndo. Outro fator importante é o patamar atual da inflação. Em momentos anteriores, quando o CPI americano rodava em 2% (no objetivo do FED), qualquer risco de recessão levava o índice de preços para próximo de 0,0%, ou até a patamares negativos. O medo de deflação dominava a mente da autoridade monetária e fazia com que a mesma se apressasse em cortar a taxa de juros para afastar qualquer risco de uma espiral deflacionária. O momento atual é muito diferente: o CPI e, principalmente, os núcleos de inflação e salários rodando por volta de 5%, configuram um longo distanciamento de riscos deflacionários. Aliás, o risco inflacionário segue altista mesmo com os riscos recessivos, pois se a sociedade enxergar como inalcançável o objetivo do FED e esperar sempre inflação acima do objetivo, entraremos no cenário de crescimento negativo, desemprego subindo e inflação elevada, o pior em termos de bem-estar social. Portanto, para vislumbrarmos um ambiente onde o banco central se prontificará em ajustar rapidamente a política monetária, necessitamos uma recessão muito profunda, onde o CPI rapidamente convergirá para 2%, assim como os salários. Para que isto aconteça, o aumento demandado da taxa de desemprego é muito significativo.

Do outro lado do Atlântico, vemos o ciclo monetário ocorrendo com atraso. O BCE ainda tem ajuste na taxa básica de juros a fazer, dado os patamares de inflação e aquecimento do mercado de trabalho. Ainda não se observam os mesmos riscos ao sistema bancário como ocorre nos EUA. A formação do sistema e a regulação na Europa são diferentes, mas, a depender da profundidade da recessão, os riscos podem ser transportados para o resto do mundo, não deixando o velho continente incólume. Esperamos que a autoridade monetária europeia siga elevando a taxa básica de juros a passos de 25 bps até o momento em que a inflação comece a dar sinais de reversão ou os riscos recessivos globais sejam intensificados.

Na China, após recuperação da atividade no começo do ano, os sinais emitidos pela direção do país seguem de estabilidade, com vistas a ter um crescimento equilibrado, reduzindo a volatilidade macroeconômica. Com isso, apesar do patamar baixo da inflação, não se esperam novas medidas de estímulo sendo concedidas, impedindo com que o país asiático impulsione o crescimento global à medida que as outras economias desaceleram.

BRASIL

Falando em termos de avanço de agenda econômica, nossa política monetária se encontra em estágio bem mais avançado do ciclo do que os outros países do mundo. Tendo um juro real mais elevado, já vimos uma aproximação maior da inflação da meta, ainda que tenhamos desafios à frente que precisam ser vencidos antes do início de um processo de flexibilização monetária. Em primeiro lugar, o preço que a sociedade brasileira vem pagando é elevado por conta de desastrada discussão sobre a meta de inflação. Estimamos que o prêmio cobrado nas expectativas de inflação futura por conta do risco de uma mudança de meta seja de cerca de 50 bps, atrapalhando sobremaneira a condução da política monetária por parte do BCB. A melhor opção que vemos no momento é que haja uma antecipação da discussão da mudança de meta pelo CMN para a reunião de maio (ao invés de junho), e que seja reafirmada a meta em 3%, alterando somente o horizonte temporal de atingimento, saindo de ano calendário e passando a ser para os próximos 18 meses, condizente com a forma como é transmitida a política monetária no Brasil. O segundo ponto importante reside nas medidas de aumento de arrecadação federal, que darão sustentação ao arcabouço fiscal (que tende a ser aprovado e aprimorado no Congresso) e ao objetivo de entregar superávits primários mais fortes por parte do ministério da Fazenda.

Algum resquício da discussão de meta ficará presente, mas esperamos que sejam reduzidas as expectativas de inflação do FOCUS caso seja essa a opção do CMN. Uma melhora nas expectativas de inflação abrirá espaço para redução nas projeções condicionais de inflação por parte do COPOM e, posteriormente, de redução na taxa de juros básica da economia. Caso seja antecipada a discussão para maio, vemos como provável o início do corte de juros na reunião de agosto. Caso se opte por junho, o início do movimento de corte se dará na reunião de setembro. Além disso, vemos como provável uma repetição da estratégia de corte ocorrida sob a gestão de Ilan Goldfajn, onde os movimentos iniciais se deram de forma marginal, com aceleração nos cortes quando o processo de desinflação foi acentuado. No caso de uma recessão global mais profunda, o COPOM se verá impelido a acelerar os movimentos de corte da SELIC.

Em termos de atividade, a temida desaceleração da economia por conta de uma maior contração do crédito ainda não se verificou. O início do ano foi ajudado por dois fatores muito relevantes, que irão permitir um maior crescimento para o ano fechado: (i) a surpreendente safra agrícola irá fazer com que o PIB agrícola apresente muita força, espalhando-se para outros segmentos da economia; (ii) a força do mercado de trabalho, com a taxa de desemprego renovando as mínimas recentes, resultará em uma forte expansão da massa salarial. Com isso, nossa projeção para o PIB do ano se encontra em 1,5%, com viés de alta. Um maior crescimento e um cenário de busca por maiores receitas tributárias também resultarão em um melhor cenário de resultado primário do setor público. Em termos de inflação, nossa projeção atual se encontra em 5,5%, com melhora da inflação de alimentos e núcleos de serviços ainda elevados. Para os próximos anos, aguardamos a decisão sobre a meta de inflação, com viés de redução de nossas projeções caso a opção seja por referendar metas mais baixas à frente.

Encerramos nossa posição de steep de juros e estamos mantendo uma posição vendida direcional na parte intermediária da curva.

As notícias estão caminhando para um texto mais duro para o arcabouço fiscal vindo do Congresso, meta de inflação permanecendo em 3% e algumas vitórias importantes no lado fiscal.

O ambiente para o Brasil vai seguir mais positivo e o Focus deve começar a cair ao longo do mês, permitindo uma sinalização de corte de juros no segundo semestre.

Seguimos acreditando que a assimetria daqui pra frente é do dólar global voltar a ficar forte devido ao risco de recessão com o aperto de crédito dos bancos americanos e um ambiente ainda de inflação alta.

Temos uma pequena estrutura via opções na direção de dólar forte global.

Estamos mantendo a compra de inflação curta nos EUA e mais táticos na curva de juros americana.

O mercado precifica muitos cortes mesmo com um cenário de mercado de trabalho muito firme e inflação alta. Estamos observando os sinais de recessão para aplicar o juro na parte intermediária.

Estamos sem posição em commodities.

Em abril, o Ibovespa subiu 2,5%, acompanhando a alta das bolsas globais, e o S&P subiu 1,5%. O Ibovespa acumula uma queda de 7,2% em 2023, versus uma alta de 6,5% do S&P no ano. Seguimos buscando uma posição vendida nas bolsas dos países desenvolvidos, tendo que administrar o risco e o dilema do excesso de liquidez versus um ponto do ciclo econômico mais próximo a uma eventual recessão, mas que ainda não bateu no mercado de trabalho – além de valuations esticados dada essa conjuntura, na nossa visão. No Brasil estamos com exposição direcional próxima a zero. Temos algumas posições relativas e mais táticas, mas com a leitura de muita insegurança microeconômica e dos impactos práticos das regras fiscais nas companhias, em contrapartida de preços interessantes e um técnico mais favorável. Dada essa complexidade, estamos, nesse momento, com pouco risco de carteira estrutural nos fundos.

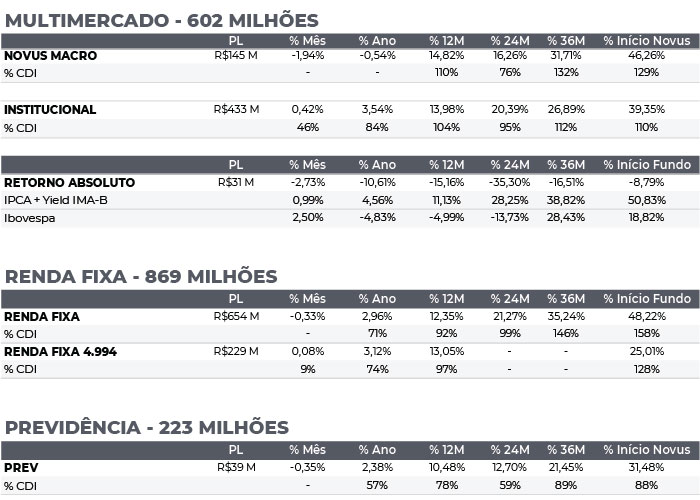

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

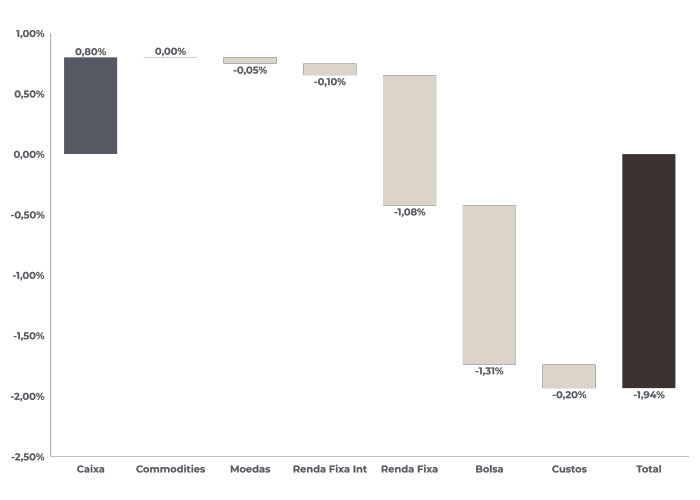

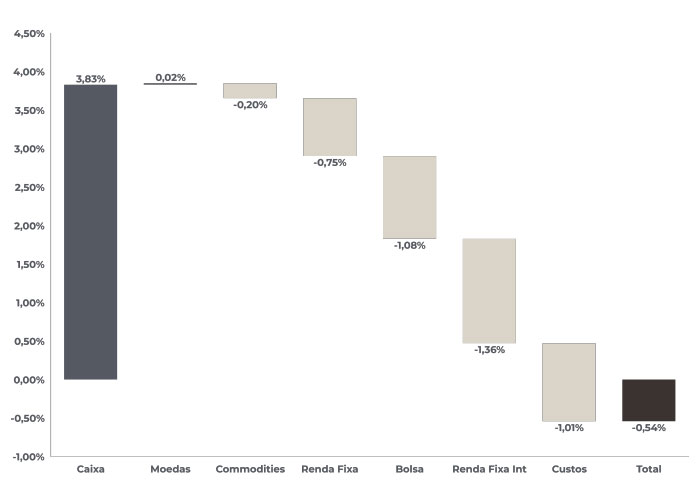

NOVUS MACRO

Data base: 28/04/2023

RENTABILIDADE DO FUNDOS