REPORT MENSAL

AGOSTO - 2022

“A Novus Capital celebra nesse mês de setembro 4 anos de história. Estamos orgulhosos do que construímos até aqui, diante das conquistas e aprendizados que nos fazem evoluir para entregar retornos consistentes para nossos clientes em nossos produtos. Gostaríamos de agradecer aos cotistas, parceiros e amigos por todo apoio e confiança.

Após o forte rally no mês de julho e meados de agosto, acreditamos que, para frear a resiliência do mercado de trabalho americano, o FED terá que seguir com um forte aperto das condições financeiras. Diante desse ambiente mais restritivo, se soma o cenário desafiador que vem se consolidando na Zona do Euro, que também deverá impactar negativamente o comportamento dos ativos de risco.

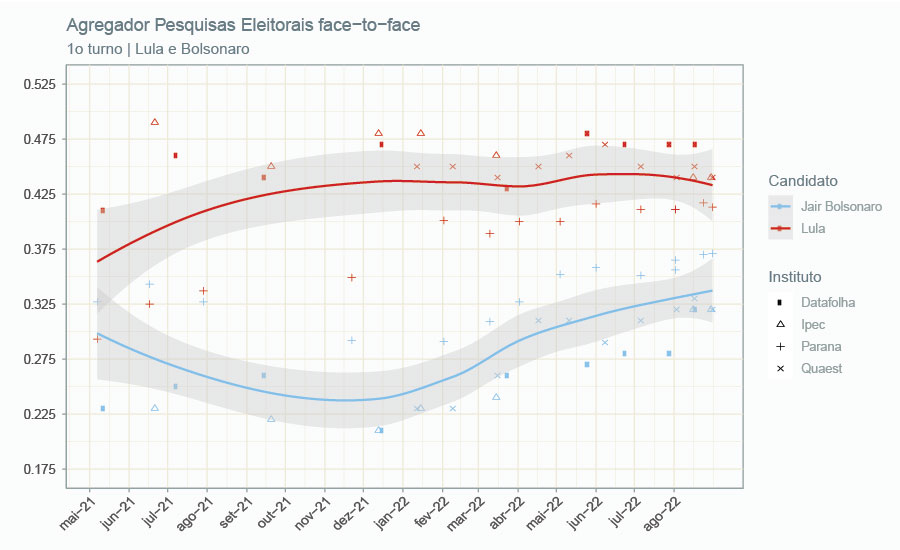

No Brasil, o fechamento de gap das pesquisas eleitorais tem levado os dois candidatos a moderarem seus discursos, buscando o centro. Na nossa visão, esse movimento será positivo para os ativos brasileiros.”

INTERNACIONAL

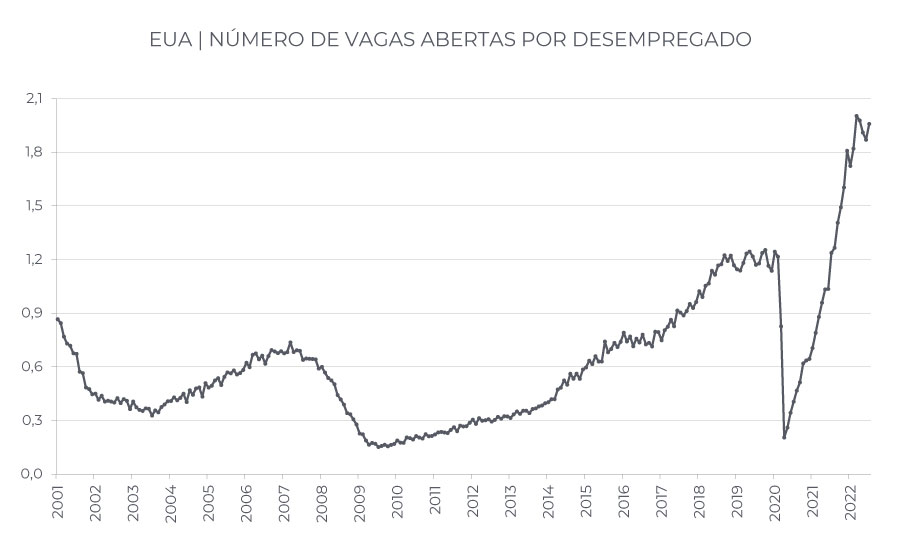

A perspectiva de desaceleração da atividade global segue em curso, com suas diferenciações regionais. No caso dos EUA, temos um mercado de trabalho ainda aquecido, o que manterá a velocidade de crescimento acima do potencial, mesmo com a desaceleração ocorrida no comércio global, que bate na produção de manufaturas. Na Europa, as contas do conflito armado entre Ucrânia e Rússia ficam a cada dia mais elevadas, com forte aumento do preço do gás. Isto leva a uma perda de cerca de 2,5% do PIB europeu via aumento de importações. No caso da China, a reiteração da política de COVID zero e as indicações de saída de capitais do país deprimem substancialmente a perspectiva de crescimento, em um momento em que as lideranças políticas estão em transição, com implicações para a pauta econômica. Ou seja, a perspectiva de crescimento do mundo segue a caminho de recessão, com destaque mais positivo para os EUA.

Como visto acima, o mercado de trabalho muito aquecido nos EUA vai fazer com que a inflação de serviços siga pressionada. Por mais que a perspectiva da inflação de bens seja de desaceleração, o caminho de volta para o objetivo de longo prazo de 2% ainda se encontra muito distante, dado que a parte de serviços vai seguir bem acima da meta e com um processo inflacionário muito mais disseminado. Com base nessa perspectiva e pela natureza atual da inflação, a resposta do presidente do FED foi de indicar a necessidade de levar a taxa básica de juros para acima do neutro e manter neste patamar por um período maior. A comparação histórica é com a década de 70, onde, mesmo com a atividade desacelerando, o processo inflacionário apresentava retroalimentação e não conseguia retornar para patamares mais baixos. A resposta da autoridade monetária, naquele momento, foi achar que o ajuste havia sido o suficiente, o que se mostrou um erro e não houve controle do ambiente inflacionário, tendo sido necessário um custo muito maior em termos de atividade econômica a ser pago para que o índice de preços fosse controlado na década de 80. Esse processo é o que a autoridade monetária americana está tentando evitar ao passar uma mensagem mais dura.

O inflação persistentemente descontrolada também é realidade na Europa e no Reino Unido, levando à necessidade de resposta do Banco Central Europeu e do Banco Central da Inglaterra, mesmo com a perspectiva de desaquecimento da atividade econômica em ambas as regiões. Temos aqui uma realidade bem distinta de períodos anteriores na condução da política monetária. No caso chinês, como não há o problema inflacionário, o Banco Central pode se dar ao luxo de reduzir a taxa básica de juros, mas com pouco espaço de ação dado que há o receio de que uma política monetária muito estimulativa volte a gerar bolhas em determinados segmentos da economia, o que o comando central do país luta para evitar. Assim, apesar das indicações atuais serem de que o mundo deverá entrar em um cenário recessivo em breve, a exigência é que as políticas monetárias fiquem cada vez mais restritivas, e por mais tempo, elevando a perspectiva de uma desaceleração mais profunda e duradoura. Imaginamos que teremos tempos difíceis a frente.

BRASIL

Como um país produtor e exportador de commodities se comporta em um ambiente de forte e prolongada desaceleração e em meio a uma eleição presidencial? Esse é o nosso grande desafio para o ano que vem, e a isso deve-se acrescentar uma taxa básica de juros em patamar bastante restritivo.

Em termos de inflação, as informações advindas até o momento são alvissareiras. Após ter atingido um pico muito elevado, a redução dos impostos sobre combustíveis teve impacto maior do que o esperado e, além disso, a apreciação recente da moeda, em conjunto com o recuo dos preços internacionais de petróleo e de outras commodities agrícolas, geraram efeito ainda maior sobre os preços domésticos e levaram o IPCA de 2022 para abaixo de 6,0% (nossa projeção atual é 5,8%). Considerando o forte recuo no número final do ano corrente, em conjunto com sinais vindos de Brasília de manutenção de isenção dos impostos federais sobre combustíveis, as projeções de 2023 tendem a ser revisadas para baixo, aproximando-se da faixa de tolerância da meta de inflação, o que irá ajudar o BCB na condução da política monetária, com uma diferente sensação sobre a inflação. Por outro lado, dois desafios à definição da taxa de juros ano de 2023 seguem vigentes: (i) Juros externos muito elevados, o que faz com que o diferencial de juros à frente se torne prejudicial à nossa moeda, com implicações para o potencial de redução de juros; (ii) Desafios fiscais ainda não endereçados. O segundo fator é primordial para o início do ciclo de corte de juros, enquanto o primeiro fator determinará a taxa final e a velocidade de redução. O Copom não reduzirá a taxa básica enquanto não se definir qual será a nossa âncora fiscal, com reconquista da credibilidade, mesmo em um regime de inflação mais baixa (mas ainda acima da meta).

Em termos de atividade econômica, observamos um quadro superior vivenciado no primeiro semestre do ano. O forte aumento dos preços de commodities e uma velocidade de crescimento global ainda acima do potencial, alimentaram o PIB doméstico, que foi beneficiado, ainda, pela maturação dos efeitos da reforma trabalhista, o que levou a um forte recuo em nossa taxa de desemprego. Com isso, nossa projeção para o PIB do ano se encontra em 3,0%, e para o ano que vem em 1,5%. Vale uma discussão sobre qual nossa taxa de crescimento potencial, após a última década perdida. A velocidade de crescimento próxima a 5% anualizada do primeiro semestre de 2022 claramente é acima da nossa natural, tendo sido observado forte recuo na taxa de desemprego, piora no déficit em transações correntes e elevado nível de inflação. Por outro lado, a hipótese de crescimento potencial próximo à média dos últimos 10 anos tem de ser colocada à prova, com a recuperação da taxa de investimento/PIB. Nossa hipótese é de que o crescimento potencial está mais próximo a 2,0% no Brasil, podendo atingir patamares mais elevados com a maturação (e continuidade) das reformas microeconômicas implementadas nos últimos anos.

Com relação à eleição, achamos que a disputa ficará bem mais competitiva com incentivos dos candidatos em oferecer uma retórica mais ao centro do espectro político a fim de conquistar os eleitores indecisos.

Em agosto trocamos nossa venda na curva de juros local para venda de inflação implícita. A curva de juros já apresenta cortes significativos em 2023, mesmo com uma projeção de inflação bem acima da meta de 3,00% no horizonte relevante do Banco Central.

Adicionamos à posição uma compra de NTN-B de longo prazo. Após as eleições o juro real deve convergir para um patamar ao redor de 4,00%.

O book de moedas teve ganhos com posições compradas em DOL X GBP e DOL X EUR. A Europa vive um cenário de estagflação com a pressão altista do preço de gás e a economia desacelerando.

A tendência de dólar forte deve seguir, e por essa razão estamos mantendo essas posições.

Com a melhora dos indicadores do mercado de trabalho nos EUA, iniciamos uma posição tomada na curva americana.

As declarações dos diretores do FED ao longo de agosto foram na direção de aumentar o aperto das condições financeiras, em especial o Powell, em Jackson Hole, onde reforçou que não podem repetir erros da década de 70.

Ao longo do mês carregamos posições táticas no petróleo. O ganho ocorreu através de uma posição comprada no WTI. Entramos em setembro sem posições.

Em agosto o Ibovespa subiu 6%, vindo para o território positivo no ano, frente a quedas nas bolsas dos países desenvolvidos. Seguimos com uma visão negativa para o mercado de renda variável, vendidos nas bolsas dos países desenvolvidos, e reduzimos, após a alta recente, a exposição na bolsa local. Apesar de enxergarmos o setor doméstico (bancos, consumo e infraestrutura) a preços atrativos, buscaremos um ponto de entrada melhor, que na nossa visão deverá acontecer em virtude do complexo ambiente global e de uma eventual volatilidade pré-eleitoral.

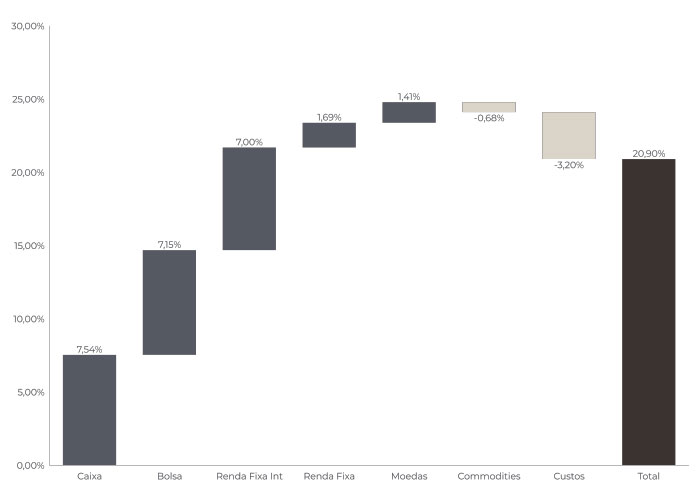

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

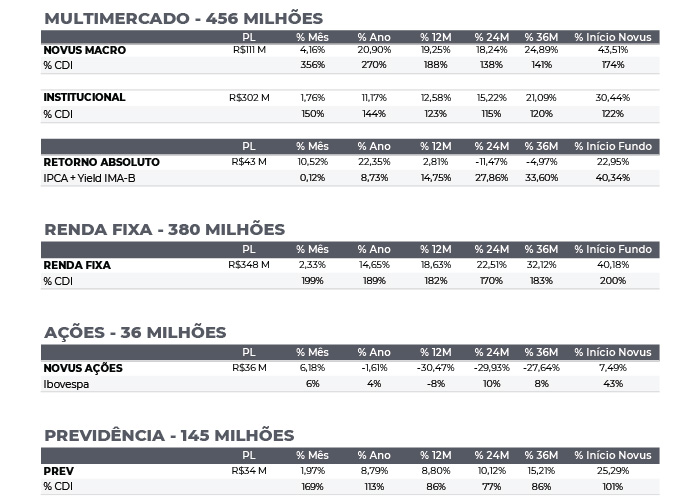

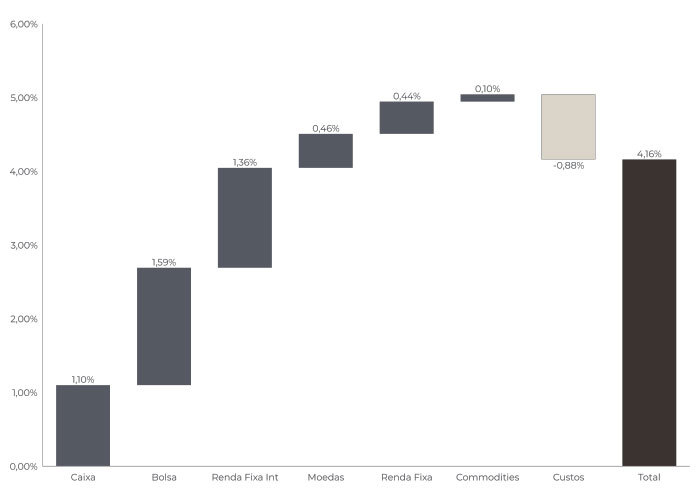

NOVUS MACRO

Data base: 31/08/2022

RENTABILIDADE DO FUNDOS