REPORT MENSAL

JULHO - 2022

“A preocupação com cenário de recessão global se acentuou ao longo do mês levando o FED a suavizar o discurso, enfatizando a defasagem da política monetária. O forte fechamento de juros ao longo do mês ajudou a impulsionar os ativos de risco globais. No Brasil, a piora fiscal após a aprovação da PEC das bondades foi um limitador para os ativos brasileiros.

O cenário a frente segue desafiador com a atividade global desacelerando e com a incerteza em relação a convergência da inflação ao longo do horizonte relevante de política monetária.

No Brasil, o valuation segue atrativo mas a proximidade das eleições seguirá trazendo volatilidade para o mercado local. Continuaremos com a estratégia de ficar com posições mais táticas durante esse período.”

INTERNACIONAL

O debate sobre recessão global à frente tem tomado novos contornos: deixa de ser se a desaceleração mais acentuada acontecerá ou não e passa a versar sobre o momento e a profundidade do processo recessivo. A imprensa gosta de citar o termo recessão técnica como sendo a ocorrência de dois trimestres seguidos de variação negativa do PIB, mas sabemos que a datação oficial do processo recessivo pelo NBER comporta muito mais variáveis, principalmente ligadas ao mercado de trabalho. Apesar disso, historicamente, nunca tivemos dois trimestres seguidos de variação negativa de PIB nos EUA (o que ocorreu no início de 2022) sem que tenhamos datada uma recessão. Logo, a descrição jornalística do termo encontra base empírica. Também observamos sinais incipientes de efeito sobre o mercado de trabalho. Apesar disso, a principal dúvida que persiste e que é de extrema relevância para o cenário à frente é: quanto mais os BCs do mundo terão que atuar para que a inflação nos países desenvolvidos retorne à meta?

No caso dos EUA, o processo recessivo se iniciará pelo setor imobiliário, que já vem sofrendo com o aumento das taxas de juros a mercado, o que elevou substancialmente o custo de aquisição de uma nova residência como função da renda disponível. O recuo nos indicadores de novas vendas e a produção de novas unidades ocorre de forma marcada e deverá, a partir de agora, gerar maiores efeitos sobre o PIB americano, com o mercado de trabalho possivelmente sentindo o menor crescimento, o que levará a uma redução do consumo. Assim, o nível de elevação da taxa de desemprego necessária para que a inflação retorne ao objetivo da autoridade monetária, se torna a variável mais relevante nesse momento. Na inflação, já começamos a observar desaceleração de bens, mas serviços seguem em patamar muito elevado e preocupante, de forma que, para que a inflação comece a recuar de forma mais substantiva, precisamos que o mercado de trabalho seja impactado mais intensamente, trazendo de volta a dinâmica de aumento salarial mais condizente com uma inflação na meta. Logo, podemos concluir que duas coisas ainda se encontram fora do lugar: (i) a taxa de juros básica – sua elevação ainda não foi suficiente para gerar o grau de desaceleração necessário e (ii) como subproduto, o tamanho da recessão ainda é muito pequeno para conduzir aos objetivos listados acima. Assim, vemos o FED seguindo em seu processo de elevação de juros a despeito de sinais iniciais do efeito sobre a atividade econômica.

Na Europa, que sofre com a proximidade do ambiente bélico e com a pressão que a Rússia exerce sobre o Ocidente via aumento do preço do gás, a dinâmica de recessão é mais clara que nos EUA e se dará via consumo das famílias, dado que o choque de renda disponível ocasionado pelo aumento dos preços do gás retirará uma parcela substancial de PIB.

Na China, a necessidade de mudança estrutural na forma do crescimento econômico leva à necessidade de redirecionamento de recursos para segmentos econômicos de maior produtividade, deixando de lado setores que sempre foram muito utilizados para incentivar a economia como o mercado imobiliário. Além disso, a política de zero COVID segue como um empecilho para maior otimismo empresarial. Logo, a recessão virá pelo lado do investimento, principalmente privado, mas também pelo lado do consumo diante de um mercado de trabalho mais debilitado. Contatamos, assim, que as três principais regiões econômicas do mundo devem entrar em recessão de forma idiossincrática. Esse é um processo que se retroalimentará e levará a uma recessão global maior.

BRASIL

Como grande produtor de commodities, o Brasil sentirá de forma intensa o processo recessivo global. Adicione-se a isso dois fatores domésticos: (i) elevação da taxa de juro real para próximo a 7% e (ii) menor credibilidade fiscal. Esses três fatores irão fazer com que, a despeito do forte crescimento vivenciado em 2021 e 2022 e com taxa de desemprego no menor patamar desde 2015, o país também venha a sofrer um processo recessivo em 2023. Como o país está mais adiantado no ciclo de política monetária, há maiores chances de ser bem-sucedido no processo de trazer a inflação de volta para a trajetória de metas, mas antes precisaremos reconquistar a credibilidade fiscal que foi perdida e, nesse caso, a variável principal se torna a eleição presidencial.

Tivemos desenvolvimentos no último mês que deveriam beneficiar o atual mandatário na corrida eleitoral. Em primeiro lugar, a pressão sobre os governos estaduais para redução do ICMS sobre combustíveis, energia e comunicação surtiu efeito, com um rápido repasse para as bombas de gasolina da redução de impostos. Além disso, a Petrobrás diminuiu os preços na refinaria por duas vezes ao longo do mês. Isso tudo levou a uma revisão da projeção da inflação ao consumidor para o ano de 2022 de cerca de 9,0% para 6,5%. Há, para 2023, implícito nas projeções de inflação, uma reativação de parte dos impostos que foram retirados neste ano. Com isso, a projeção para o IPCA 2023 é de 5,5%, acima da meta de inflação. O que pode contribuir para que a inflação de 2023 volte para a meta? Em nossa opinião, o tamanho da recessão global deverá impactar de forma substancial os preços de commodities, principalmente alimentícias, ajudando no próximo ano. Ou seja, para 2023, com a taxa SELIC em patamar claramente contracionista, ficamos dependentes da recuperação da credibilidade fiscal e da queda dos preços de commodities para o atingimento da meta.

Em outro ponto que pode vir a ajudar o atual mandatário na disputa eleitoral, a elevação do tamanho do benefício do auxílio Brasil e o esforço para zeragem da fila de beneficiários a serem atendidos pelo programa, deve levar a redução na rejeição entre a população mais pobre. Com isso, apesar de as pesquisas atuais indicarem claramente um favorito na disputa eleitoral, achamos que nas próximas semanas as informações disponibilizadas deverão ser de que a disputa está mais apertada do que se imagina, com dificuldade de se decretar um favorito.

E como a pauta fiscal se comporta neste ambiente? Dado que a necessidade de mudança constitucional não impediu que diversas novas despesas fossem criadas em ano eleitoral de forma fácil, solapando diversas restrições legais que tínhamos em nossa legislação, torna-se muito mais importante a visão pessoal do presidente da República sobre a necessidade de equilíbrio das finanças públicas. Em nossa opinião, a capacidade dos dois principais favoritos à corrida presidencial de gerar uma perspectiva positiva de fiscal é baixa, com pouca demonstração de ambos de apreço à necessidade de contenção das despesas públicas e a seguir no processo de reformas modernizantes. Logo, até que o processo eleitoral seja resolvido, não vislumbramos uma recuperação mais consistente da credibilidade fiscal doméstica, tão cara para os preços de ativos.

A PEC das bondades continuou contaminando a estrutura de juros ao longo do mês. Nossa posição vendida na parte curta e intermediária sofreu contribuindo pro resultado negativo do book.

Estamos mantendo a posição curta vendida. As commodities em reais devolveram a alta do ano e o setor de energia contribuirá para o processo de desinflação.

O book de moedas ficou negativo com as posições comprados em Real contra o Euro e no Yen contra o Dólar.

Ao longo do mês zeramos essas posições. Estamos mais táticos no brl. A tendência do dólar global ainda é incerta, apesar do forte movimento desde o início do ano. Diferencial de juros e crescimento dos EUA ainda devem continuar trazendo pressões altistas para o dólar.

Com a piora dos indicadores de atividade nos EUA e Europa, a probabilidade de recessão vem aumentando.

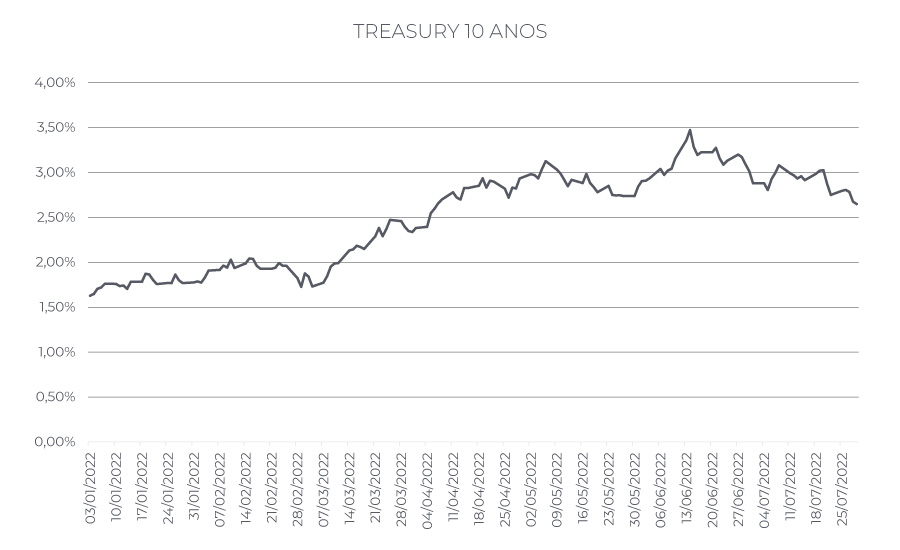

O ganho no mês veio de posições aplicadas na curva de juros americana que foi encerrada na virada do mês. Assimetria de ficar aplicado após o forte fechamento ficou ruim e vamos observar os próximos indicadores de atividade e inflação para identificar a próxima tendência.

Encerramos a posição comprada em ouro contra o euro. Optamos por concentrar o trade de recessão em posições aplicadas na curva de juro americano

Em julho, o Ibovespa recuperou um pouco da forte queda do mês anterior e fechou o mês subindo 4,7%, acumulando uma queda de 1,6% no ano. Seguimos com uma visão cautelosa para o mercado de renda variável, com uma carteira de ações reduzida, estratégias de proteções e trades direcionais mais táticos. Apesar dos preços estarem atrativos, a dinâmica e o ponto do ciclo econômico ainda não são favoráveis para um posicionamento estrutural.

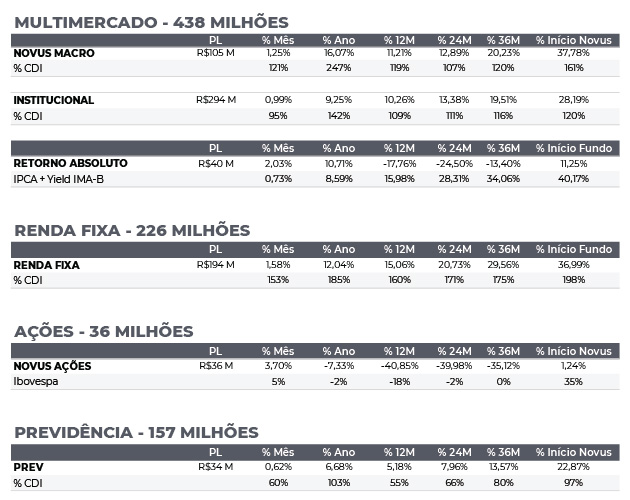

ATRIBUIÇÃO DE PERFORMANCE

MÊS

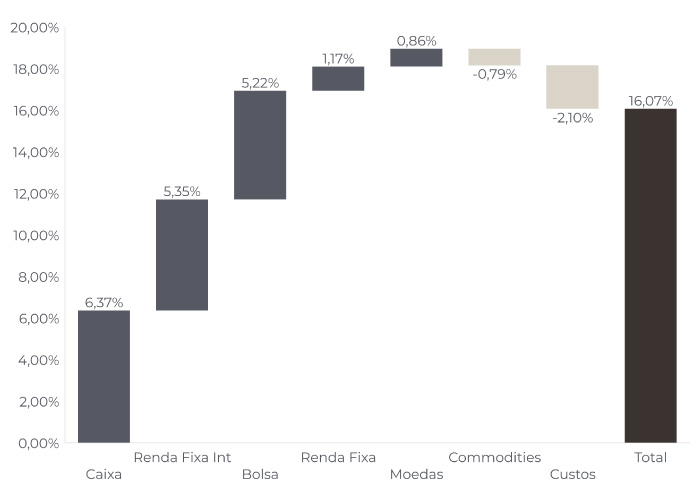

ANO

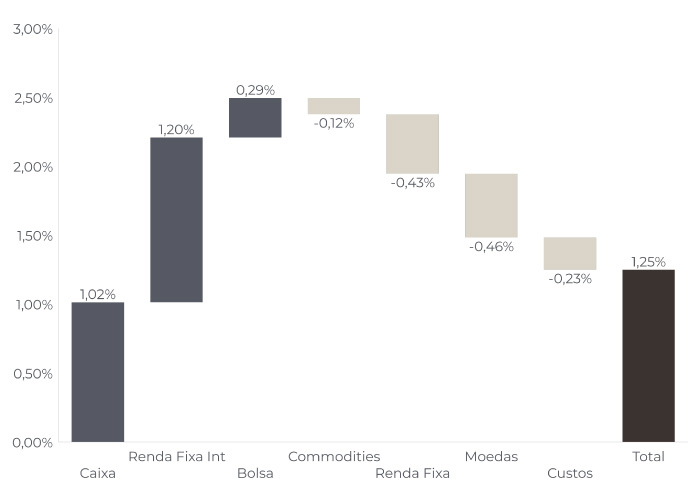

NOVUS MACRO

Data base: 29/07/2022

RENTABILIDADE DO FUNDOS