REPORT MENSAL

ABRIL - 2022

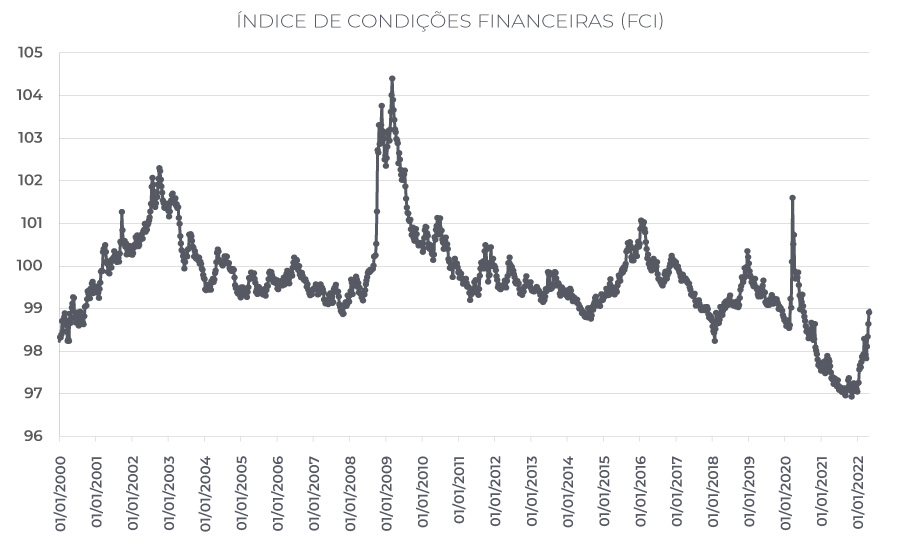

“O aperto das condições financeiras nos EUA, com a sinalização de novas altas de juros com o ritmo de 50 bps e preocupações com crescimento na China, derrubaram as bolsas no mês de abril. A guerra entre Rússia e Ucrânia segue pressionando as commodities. No Brasil, a viabilidade da terceira via ficou mais distante com a melhora do Bolsonaro nas pesquisas de intenção de voto. A inflação seguiu incomodando e o cenário para o fim do ciclo de alta de juro no Brasil ficou incerto.

Excessos foram criados nos mercados após anos de juro real negativo. O início da retirada dos estímulos vai continuar sendo traumático forçando fortes correções nos mercados. O Brasil, apesar de barato no relativo, não ficará imune. Por essa razão, estamos concentrando nossas posições na piora do mercado internacional e continuaremos com uma postura mais tática no mercado local.“

INTERNACIONAL

“A inflação é o aumento dos preços de bens e serviços. Ela implica diminuição do poder de compra da moeda e é medida pelos índices de preços”. A definição de inflação calha muito bem com o centro do debate econômico atual. Não há mais dúvidas que o processo inflacionário se tornou uma questão global com tendências bem mais duradouras. Um dos principais mecanismos pelos quais a dinâmica de inflação se retroalimenta é pelo mercado de trabalho. Usando como base o que ocorre nos EUA, onde a taxa de desemprego se encontra abaixo da taxa não-inflacionária, vemos que o custo unitário do trabalho está atingindo patamares não alcançados há mais de 20 anos. Além disso, quando separamos os aumentos no setor privado e no setor público, toda alta provém do segmento privado, numa indicação de que quando os reajustes do setor público começarem a acontecer (e eles irão acontecer), a dinâmica de aumento salarial será novamente alimentada. A mesma constatação é verdadeira quando se analisa a dinâmica para empregados sindicalizados e não sindicalizados. Os últimos estão observando fortes ganhos salariais e os primeiros, quando começarem as assembleias sindicais, vão exigir reajustes em patamar bem elevado. Isso tudo alimentará ainda mais a dinâmica inflacionária e manterá as variações de preços em patamar acima do desejado.

E qual a resposta esperada pelas autoridades globais a este fenômeno? Assim como no caso da crise pandêmica, a resposta é bem clara e fácil. Aperto nas condições financeiras. A forma de atuar da política monetária americana não ocorre mais somente via aumento do juro de curto prazo e seu impacto na estrutura a termo da curva de juros. Os efeitos ocorrem por meio de diversos mecanismos: (i) efeito sobre a moeda, com uma apreciação significando menor expansionismo; (ii) redução dos preços de ações, que compõem uma parcela significativa da riqueza das famílias americanas; (iii) efeito sobre o custo de crédito das empresas; (iv) efeito sobre os juros futuros. Logo, quando o FED adota uma postura mais hawkish, ele irá maximizar seu impacto quando todas essas variáveis se tornarem ativas. No caso da moeda, o ambiente inflacionário global em conjunção com uma taxa de juro real de longo prazo ainda negativa era impeditivo de uma apreciação do dólar, que ocorria em sua grande maioria contra a moeda japonesa, campeã no quesito diferencial de juros. Quando a desaceleração econômica da China começou a se intensificar, derivada da continuação das restrições relacionadas à COVID, a necessidade de gerar uma depreciação na moeda se mostrou premente, o que gerou apreciação do dólar, desta vez de forma mais intensa e, em grande parte, contra as moedas de países emergentes. O efeito sobre preços de ações, custo de crédito das empresas e sobre juros futuros ocorreu no mesmo momento em que a autoridade monetária americana começou a mostrar ainda maior preocupação com a inflação.

A grande pergunta que se faz no momento é: o movimento ocorrido até este exato momento foi o suficiente? Levando em consideração ciclos monetários anteriores e o efeito completo sobre as variáveis financeiras, nos parece que o ocorrido até o momento está próximo à metade do total necessário para que as condições financeiras estejam no ponto em que gere um movimento futuro de desinflação da economia.

BRASIL

Nesse ambiente de maior aquecimento econômico global, o Brasil, mesmo tendo sido pioneiro no processo de aumento de taxa de juros, também sofre as consequências. Com preços de commodities mais elevados, temos a benesse de crescimento mais elevado, mais fluxo de recursos globais e maior arrecadação de tributos. Por outro lado, o custo também vem a reboque, com maior pressão inflacionária e necessidade de mais aumento da taxa básica de juros.

Com relação ao crescimento econômico, após decepções na segunda metade de 2021, que atribuímos às surpresas inflacionárias ocorridas no período causando uma forte retração na massa salarial da economia, começamos a observar informações mais alvissareiras sobre a perspectiva de crescimento do Brasil. O mercado de trabalho doméstico, de forma similar ao que ocorre no mundo inteiro, segue muito firme, com a taxa de desemprego atingindo os patamares mais baixos desde a recessão de 2015-16. A empregabilidade mais elevada, seja no segmento formal ou informal, em conjunção com reajustes nominais de salário condizente com a elevada inflação acumulada em 12 meses, produziram uma dinâmica de consumo melhor que a ocorrida ao final do ano passado. Além disso, a utilização da poupança acumulada na pandemia surpreendeu, impactando a dinâmica de consumo. O processo de reabertura econômica, com o retorno ao trabalho presencial, surpreendeu na recuperação, principalmente nos produtos como vestuário e cosméticos. Isso tudo permitiu que o PIB do primeiro trimestre ficasse bem acima do esperado anteriormente, carregando dinâmica positiva também para o segundo trimestre. A partir de meados do ano, com o fim do efeito da reabertura e com impacto maior do aumento da taxa básica de juros pelo BCB, espera-se que a dinâmica de crescimento se altere e passe a enfraquecer. Apesar disso, não temos em nosso cenário variações muito negativas de PIB que levem a projeção do ano de 2023 para próximo a 0,0%. Nossa projeção segue próxima a 1,5% para 2022 e 2023.

Em termos de inflação, como o principal vilão é o global, os movimentos recentes das commodities e do câmbio, fizeram com que revisássemos nossa projeção de IPCA de 2022 para 8,4% e, por causa do efeito da inércia inflacionária, a de 2023 de 4,0% para 4,2%. Por causa disso, por mais que estejamos avançados no ciclo de aperto monetário, o Banco Central se verá obrigado a fazer novo ajuste na taxa básica de juros e vemos o final do ciclo em 13,25%.

Com dinâmica de crescimento mais positiva e inflação, os resultados de arrecadação seguem surpreendendo, com uma condição fiscal de curto prazo melhor do que o esperado. Mesmo assim, a dinâmica futura da relação Dívida/PIB não consegue se inverter e indicar convergência para patamares mais baixos. Para tanto, precisaremos esperar a eleição de outubro e saber qual será a agenda de reformas econômicas que será tocada pelo próximo governo.

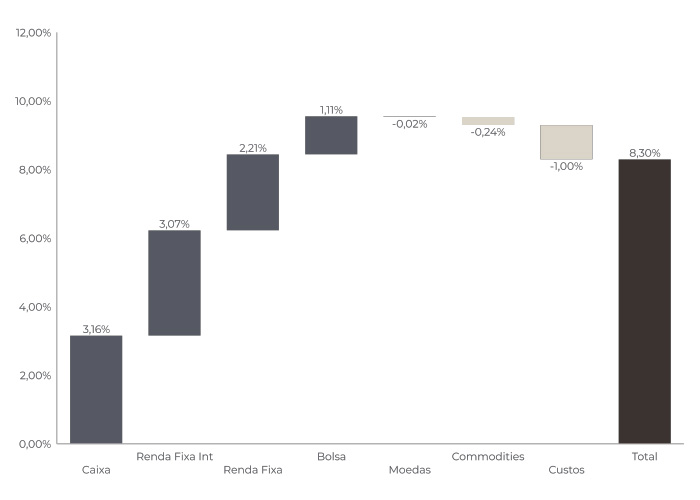

O book de renda fixa teve uma leve perda com a posição aplicada na parte intermediária da curva de juros.

Adotaremos uma postura mais tática durante o mês de maio, devido ao aumento da volatilidade das commodities e do dólar.

Durante o mês de abril, alteramos nossa posição em moedas para não ficarmos expostos contra o dólar. A desvalorização da moeda chinesa impactou os mercados emergentes. A divergência de política monetária dos EUA com os outros países acentuou a força do dólar durante o mês.

Tivemos perdas na posição comprada em real contra uma cesta de moedas, e ganhos em posições compradas em dólar contra CNH, GBP, EUR, CAD e JPY.

O destaque do mês foi a posição tomada na curva de juros americana.

Mantivemos a posição na parte curta e adicionamos uma posição tomada na parte intermediária. O juro continuará sendo o principal instrumento do FED para apertar as condições financeiras. Os próximos números de inflação e o mercado de trabalho apertado vão levar o comitê a discutir subir o juro acima do neutro de 2,50%.

Estamos sem posições em commodities.

O Ibovespa apresentou uma queda superior a 10% no mês de abril, com destaque para a saída do fluxo de estrangeiros do país (mais de R$ 7,7 bi), revertendo parte da entrada do primeiro trimestre, e impactado pela forte realização das bolsas ao redor do mundo (S&P desvalorizou 8,8%). Não alteramos nossa visão cautelosa para o ambiente global, com o desafio das pressões inflacionárias e busca por aperto das condições financeiras. Além desse complexo contexto do mundo desenvolvido, vale destacar o “componente China”, que por uma política severa de lockdown, com uma pandemia tardia do Covid, vem levantando revisões baixistas para seu crescimento, e consequente impacto para as economias emergentes, como o Brasil. Nos fundos macro estamos levemente comprados na bolsa brasileira, em uma pequena carteira de ações, e vendidos nas bolsas dos países desenvolvidos. Nos mandatos dos fundos de ações, estamos alocados nos setores de óleo e gás e empresas domésticas que apresentam um longo histórico de geração de valor, mesmo nesse ambiente adverso já costumeiro do Brasil. Na nossa visão, estas companhias estão em preços extremamente atrativos, porém sem um trigger claro de conjuntura para reprecificação no curto prazo.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 29/04/2022

RENTABILIDADE DO FUNDOS