REPORT MENSAL

MARÇO - 2022

“A aceleração da inflação global continua sendo o tema principal de 2022. EUA e Europa seguem apresentando números muito fortes de atividade e os bancos centrais estão reagido com a sinalização de aperto das condições financeiras. No Brasil, a inflação foi revisada de 6,50% para 7,50% em 2022, dados os efeitos negativos da guerra, e com o Banco Central sinalizando o fim do ciclo com a Selic em 12,75%.

As autoridades monetárias dos países desenvolvidos seguirão retirando os estímulos que foram concedidos durante a pandemia, subindo o tom a cada comunicação, o que deve continuar trazendo instabilidade para juros e bolsas globais. No Brasil, a reabertura econômica segue forte e a sinalização do fim do ciclo de altas do juro vai ajudar o setor doméstico da bolsa.“

INTERNACIONAL

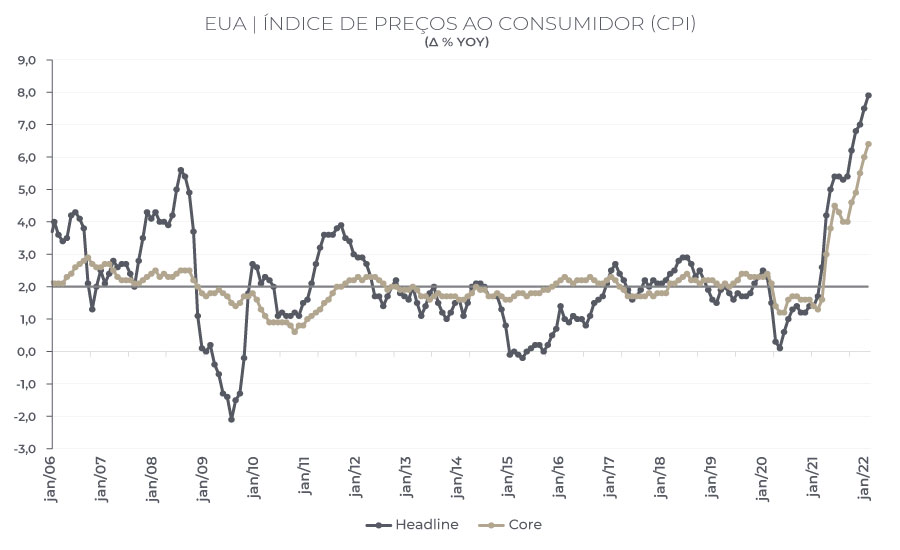

Os sinais de pressão inflacionária, que já eram claros, tornaram-se ainda mais visíveis. Nossa opinião de que a guerra se transformaria em um fenômeno inflacionário se confirmou, e os países desenvolvidos vivem no momento um ambiente que há tempos não se observava: o de disseminação dos aumentos de preços, tornando o fenômeno da inflação ainda mais presente e explícito. Inicialmente lido como um fator temporário, gerada por um desbalanceamento entre oferta e demanda por conta de uma redução da capacidade do mundo em ofertar bens industriais, a pressão foi aos poucos se tornando mais generalizada. Com o mercado de trabalho muito aquecido nos países desenvolvidos, os aumentos localizados se transformaram em demanda por reajuste salarial, com o destaque para a forte elevação dos vencimentos dos trabalhadores de menor renda nos EUA. Com isso, todos os componentes de custo das empresas apresentam elevação: insumos básicos, energia, transportes e mão-de-obra. As dúvidas com relação à natureza do fenômeno inflacionário cessam quando esse aumento de custos se traduz em aumento de preço nos produtos finais. Neste caso, fica caracterizado que a questão não é somente o reflexo de falta de produtos a serem ofertados e sim uma realidade de demanda superaquecida.

Qual a resposta esperada pelos formuladores de política econômica a esse problema? Em termos de bancos centrais, é bem clara e objetiva. Há necessidade de se retirar de forma mais célere os estímulos monetários. No caso do FED, já esperamos que na reunião de maio haja uma aceleração no ritmo de elevação da taxa básica de 25 bps para 50 bps, e que só voltem a desacelerar desse ritmo de altas quando começarem a observar que as dinâmicas de inflação e atividade estão dando sinais mais claros de reversão. Até o momento, não há nenhum indicador que aponte nessa direção, deixando-nos confortável em supor que, nas reuniões do segundo e terceiro trimestres do ano, a alta de juros totalizará 200 bps. Além disso, as atenções também se voltarão para o processo de redução do balanço do BC dos EUA, fator que representará retirada de liquidez a mercado e ajudará no trabalho de combate às pressões inflacionárias. Do outro lado do Atlântico, mesmo sofrendo com a guerra e com o aumento dos preços de petróleo e gás, o continente europeu se vê às voltas com um fenômeno há muito não observado. Consequentemente, o Banco Central Europeu, que sempre se preocupou em não permitir uma espiral deflacionária no continente, se deparou com os impactos negativos do conflito entre Rússia e Ucrânia sobre a atividade econômica, e o impacto recessivo do forte aumento dos custos de insumos básicos. Por outro lado, com a inflação ficando muito acima do objetivo da autoridade monetária, não faz nenhum sentido seguir com taxas de juros de curto prazo negativas. Assim, a escolha tem sido indicar que irá seguir os mesmos passos do FED e começar ainda neste ano a elevar a taxa básica de juros, em patamar mais lento devido a uma diferença com relação à demanda agregada nas economias. O mundo segue em sua tendência de retirada de liquidez global.

BRASIL

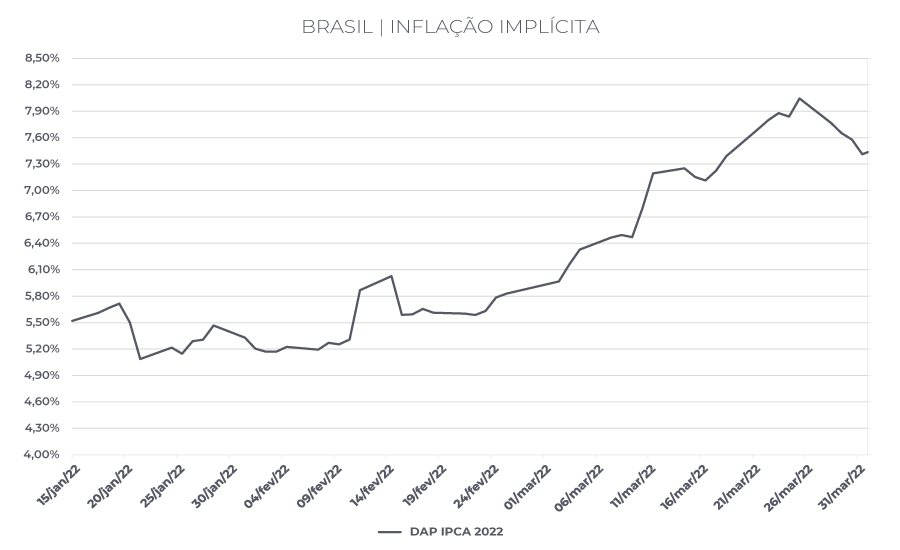

Nesse ambiente mais pressionado de inflação global, e diante do histórico inflacionário doméstico mais delicado que no mundo desenvolvido, as revisões para o Brasil foram feitas rapidamente e o cenário já contempla maior nível de preços. Nossa projeção para o IPCA do ano corrente se encontra em 7,5%, com uma variação acumulada de 2,5% nos meses de março e abril, consumindo quase totalmente a meta para o ano fechado. Por outro lado, chama a atenção a forte apreciação cambial que vem ocorrendo, com a moeda brasileira se valorizando mais de 20% no ano. Por mais que os preços de commodities sigam elevados e que a dinâmica dos preços de bens siga incerta por causa da manutenção dos riscos à capacidade global de oferta, o forte movimento da moeda surtirá efeitos sobre a dinâmica dos preços internos. Os cálculos por parte do próprio Banco Central do Brasil levam em conta um repasse de cerca de 10% do movimento de moeda para os preços domésticos e, muito provavelmente, após as fortes variações nos meses de março e abril, veremos uma realidade de inflação melhor, ainda que pressionada, diferente do que vem sendo verificado desde meados do ano de 2021. Por conta disso, apesar da projeção estática apontar para 7,5%, o risco se volta para revisões baixistas para a inflação, movimento que há tempos não vemos na economia brasileira. Com relação à atividade econômica, não temos novidade no momento, reafirmando nossa projeção de 1,0% no ano, turbinada pelos preços de commodities mais elevados, mesmo com continuidade de problemas relacionados à oferta de bens industriais, que seguirão restringindo o crescimento, e com os efeitos negativos para o PIB dado o ciclo de aumento na taxa básica de juros recente.

Em termos de política monetária, por mais que a pressão sobre a inflação indique a necessidade de elevar a SELIC em patamar superior ao indicado pelo BCB, todas as mensagens dadas pela autoridade monetária são de que a resposta ao choque inflacionário passará por novo aumento de 100bps, com elevação para 12,75% da taxa básica na próxima reunião e encerramento do ciclo neste patamar. A autoridade monetária tem destacado a necessidade de aguardar os efeitos das decisões passadas de política monetária sobre a inflação, principalmente a aceleração para 150 bps tomada no quarto trimestre de 2021. Com isso, optam por frisar a necessidade de serenidade no momento que a inflação corrente estará em patamar muito elevado e no qual as expectativas futuras serão alteradas de forma quase mecânica pelo efeito da inércia inflacionária.

Em termos de política fiscal, o efeito do crescimento nominal mais forte vai se fazer sentir, com melhora no quadro de primário corrente (maior arrecadação) e menor relação dívida/PIB do que o projetado. A despeito desse ponto, urge a recuperação da credibilidade da condução fiscal do país, com vistas a reduzir o juro real pago sobre a dívida futura, o que permitiria com que os exercícios da dívida/PIB mostrassem um cenário de convergência até o final da década. Mas, dado que este é ano eleitoral, essa recuperação de credibilidade, que necessitará de uma nova regra fiscal, ficará posta para o próximo ano, seja com a manutenção da atual administração, ou com uma mudança na presidência. Sem uma nova regra fiscal crível, os cenários de dívida seguirão divergentes.

O book de renda fixa foi o destaque do mês de março com a posição comprada em inflação curta. O avanço das commodities e o reajuste na gasolina no Brasil alteraram a expectativa do IPCA de 6,50% para 7,50% em 2022.

No final do mês trocamos grande parte da posição em NTN-B por venda na parte intermediária da curva de juros.

Seguimos com a posição vendida em dólar contra o real e adicionamos a compra da moeda mexicana. Os países exportadores, em especial Brasil e México, deverão se beneficiar da nova reorganização do comércio global após a guerra entre Rússia e Ucrânia.

Ao longo do mês encurtamos a posição tomada em juros americano, concentrando no horizonte do ciclo de alta.

Acreditamos que o FED deverá acelerar o aperto das condições financeiras com altas de 50 bps por reunião. Os impactos da guerra, até o momento, estão sendo mais inflacionários do que recessivos.

Estamos sem posições em commodities.

O Ibovespa apresentou uma alta de 6,06% em março, seguindo o destaque para o fluxo de entrada de investidores estrangeiros. O S&P subiu 3,6% no mês. Nos fundos macro, seguimos com um net direcional próximo a zero, comprado na bolsa brasileira e utilizando o mercado lá fora para proteção do nosso portfólio. Nos mandatos dos fundos de ações, permanecemos alocados principalmente em consumo discricionário, saúde e no setor financeiro local.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/03/2022

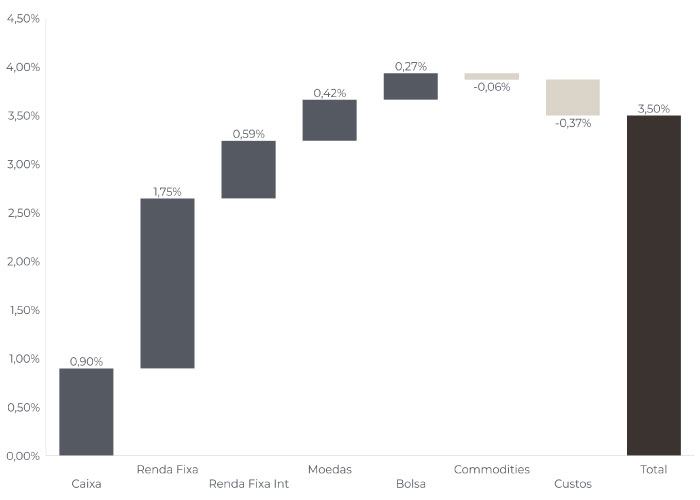

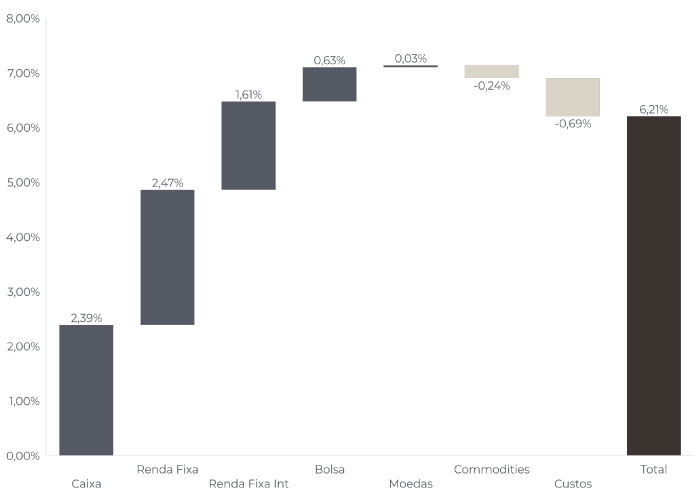

RENTABILIDADE DO FUNDOS