REPORT MENSAL

DEZEMBRO - 2021

“A preocupação com o avanço da variante Ômicron se reduziu ao longo do mês devido à baixa letalidade. O mercado internacional teve um final de ano positivo liderado pela bolsa americana. No Brasil, a preocupação com reajuste de servidores impediu um fechamento melhor.

A mudança de postura do banco central americano em acelerar o tapering para abrir espaço para subir o juro no primeiro semestre de 2022 torna o cenário mais desafiador para os mercados emergentes.

No Brasil, apesar dos preços muito atrativos, a incerteza com a agenda econômica dos candidatos à eleição vão adicionar volatilidade. Seguiremos com posições mais táticas, buscando grandes assimetrias ao longo o ano.”

INTERNACIONAL

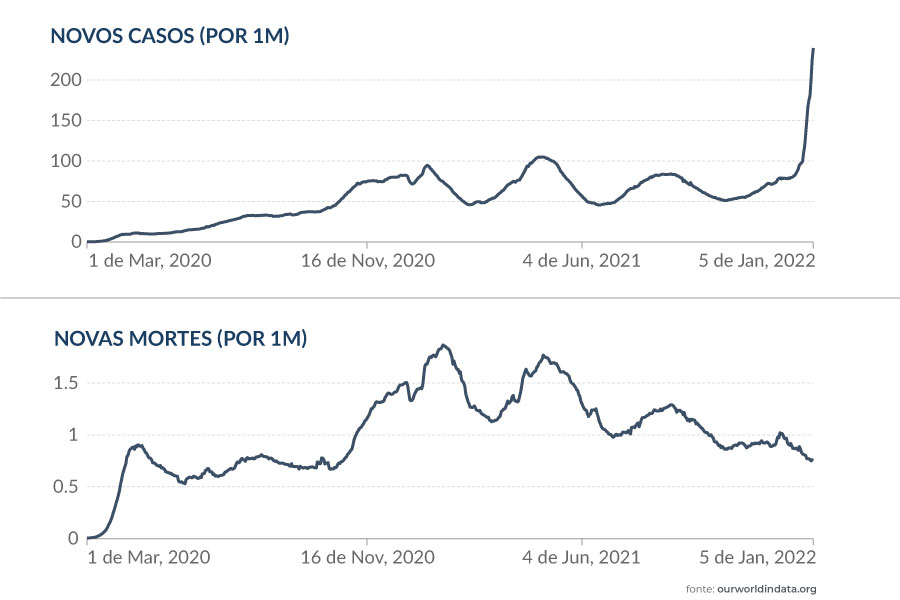

À medida em que as informações sobre a variante ômicron vão sendo divulgadas, a perspectiva sobre o impacto na atividade econômica global vem diminuindo. Há alguns fatores a contar para melhora de avaliação futura: (i) Apesar de mais transmissível do que as variantes anteriores, o aumento das hospitalizações e utilização de UTIs é inferior, o que leva a crer que a variante se mostra menos letal e traz menor preocupação com relação à utilização da capacidade hospitalar; (ii) As medidas de contenção social enfrentam muito mais oposição na atualidade do que anteriormente. O maior conhecimento sobre a doença e a elevada inflação são fatores que influenciam essa oposição. Um patamar mais alto de inflação impede com que as medidas contra-cíclicas fiscais e monetárias voltem a ser intensamente utilizadas, elevando o custo para a população de medidas de isolamento; (iii) Existência de oferta significativa de vacinas no mundo, com alta capacidade de oferecer rápida resposta de imunização em diversos países. A utilização de terceiras e quartas doses das vacinas foi rapidamente implementada, o que leva a uma maior proteção da população. Além disso, aproxima-se do desenvolvimento de medicamentos para tratamento de COVID, com resultados satisfatórios e consistentes cientificamente. Todos esses pontos possibilitam com que a preocupação com crescimento global seja bem menor nesse momento, dado que as medidas de isolamento adotadas anteriormente não devem ocorrer, com menor efeito sobre a atividade econômica.

Por outro lado, uma preocupação surge com relação ao segundo país mais rico do mundo, a China. A desaceleração cíclica que vem sendo observada desde meados do ano se confirmou, com mudança de discurso das autoridades políticas e medidas de política monetária clássicas sendo adotadas, como corte na taxa de juros e redução dos depósitos compulsórios. Além disso, o clássico instrumento de política fiscal liderada pelos governos locais foi novamente liberado para utilização. Com isso, o termômetro do ciclo de crédito, que sempre tão bem antecipa o ciclo de crescimento chinês, já aponta para alguma expansão futura. Mas, uma preocupação surge no horizonte com impactos sobre crescimento e inflação. A principal vacina utilizada na China para imunização de sua população, a Sinovac, não teve sua eficácia confirmada para evitar contaminação pela variante ômicron com duas doses. Como uma parcela significativa da população chinesa foi vacinada com a mesma, caso não se identifique que a administração de uma terceira dose proteja do COVID, uma parcela razoável de chineses terá que passar novamente por todo ciclo vacinal e, como os asiáticos usam de forma intensa o isolamento social, haverá impacto sobre o crescimento. Além disso, possíveis surtos localizados podem gerar episódios de fechamento de unidades fabris ou portos, levando novamente a problemas de oferta no mundo, com impactos sobre a inflação.

Nesse ambiente onde os riscos sobre a atividade são menores, resta às autoridades seguirem com sua estratégia de retirada de estímulos, com aceleração da utilização dos instrumentos. Nos EUA, o tapering acelerado abre espaço para a discussão de maiores altas de juros em 2022, assim como início de discussão da redução do balanço do FED.

BRASIL

Para além da conjunção global de retirada de estímulos, o ano no Brasil será marcado pela discussão eleitoral para a presidência da República, em um momento em que se necessita recuperar a credibilidade fiscal perdida. Os favoritos à eleição ainda não deixaram claro quais os nortes em termos econômicos que serão adotados. O atual mandatário, Jair Bolsonaro, com vistas a maximizar suas chances eleitorais, tem dado pouca importância à manutenção crível do teto de gastos, preferindo usar subterfúgios para conceder uma atualização mais significativa no auxílio Brasil em vez de atacar despesas mais permanentes que iriam exigir o enfrentamento de alguns grupos de interesse. Além disso, fez pressão para elevação dos salários do funcionalismo, em mais uma manobra para agradar grupos em ano eleitoral. Todas essas pressões por despesas geram dúvidas sobre uma eventual prioridade econômica em um segundo governo Bolsonaro. O principal rival do atual presidente, o ex-presidente Lula, apesar de ter feito uma gestão econômica responsável entre 2003 e 2008 não sinalizou nenhuma agenda mais reformista para o país no próximo quadriênio, inclusive dando sinalizações mais negativas com relação ao teto de gastos. Vale destacar que grande parte da dinâmica fiscal positiva gerada nos períodos do governo Lula proveio mais de um aumento de carga e arrecadação do que do controle das despesas públicas. Como nosso norte fiscal para as despesas futuras é o teto, ou teremos uma sinalização mais dura em termos de reforma por parte do PT (que não possui credibilidade e nem vontade pública de levar isso adiante) ou mudaremos nossas metas fiscais, substituindo o teto de gastos, que quando viável trouxe benefícios claros, por uma outra regra fiscal que ainda se mostra desconhecida. A terceira via mais factível no momento, Sérgio Moro, tem buscado orientação econômica mais crível e razoável, mas, não podemos esquecer que ele provém do poder juduciário, necessitando contrariar diversos interesses da base política caso queira passar uma reforma administrativa ou uma nova reforma da previdência que representem redução das despesas públicas. Ou seja, o ambiente se mostra muito desafiador no fiscal e precisaremos de sinalizações de controle de despesas futuras que não se mostram tão prováveis no curto prazo.

As dúvidas com relação ao crescimento econômico persistem. Ano eleitoral, menor crescimento ao final do ano com corrosão da renda familiar e efeitos do forte ajuste na taxa de juros implementado pelo BCB trazem desafios a 2022. Por outro lado, os orçamentos estaduais estão bem significativos, e o ciclo político deve funcionar nos estados, com muitas despesas públicas devendo acontecer, ajudando no crescimento, assim como o auxílio que deveremos ter dos segmentos agropecuário e extrativos, ajudados pelo ciclo de preços mais positivo que observamos ao longo de 2021. Nossa projeção aponta para algo próximo a 0,5% de variação do PIB no ano corrente.

Em relação à inflação, permanece o desafio de retornar para patamares mais civilizados, com pressão locais e globais. Os preços de energia seguem elevados por conta de um crescimento mundial acima do equilíbrio. Além disso, o ano eleitoral dificulta com que a moeda doméstica apresente apreciação na ausência de sinalizações fiscais mais positivas. Somado a este ponto, temos uma quantidade não desprezível de tarifas públicas a serem elevadas no ano. Nossa projeção aponta IPCA de 5,0% em 2022, desacelerando de 10% em 2021, um recuo nunca antes observados em 12 meses. Com isso, esperamos que a taxa SELIC encontre o patamar de 12% e siga estável ao longo deste ano até que se tenha mais informações de como será a condução econômica futura.

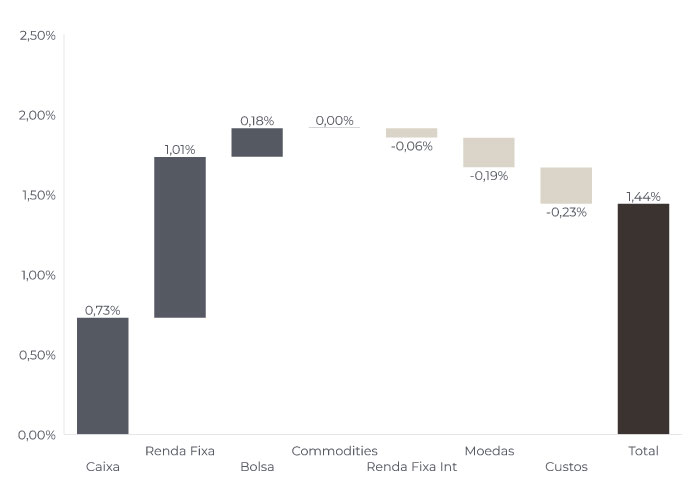

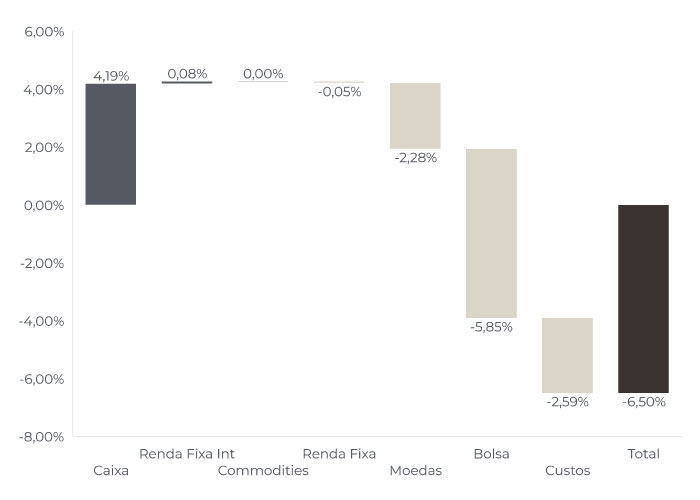

A posição aplicada na parte intermediaria de juros contribuiu positivamente e foi encerrada no final do mês.

Entramos em 2022 comprados em inflação implícita. A alta das commodities agrícolas e a volta da tendência positiva no preço do petróleo devem pressionar a inflação no início do ano.

O book de moedas ficou negativo com posições compradas na moeda da Austrália, chilena e no real contra o dólar.

Estamos mantendo a posição do real via opções devido ao técnico mais favorável na virada do ano, carrego atrativo e perspectiva de volta das captações externas.

O avanço da nova variante Ômicron em dezembro trouxe volatilidade nas curvas de juros globais. A postura mais hawk dos Bancos Centrais acentuou o forte movimento de flattening. Nossa posição tomada na parte intermediária da curva americana terminou o mês estável.

Aumentamos a posição tomada em juros EUA, onde acreditamos ter uma grande assimetria com o FED querendo retirar estímulos mais rapidamente. A volta de emissões por parte do Tesouro Americano vai ajudar na abertura das curvas de juros.

Continuamos sem posições em commodities.

O Ibovespa fechou o mês de dezembro com uma alta de +2,85%, acumulando no ano de 2021 uma queda de -11,9% - uma impressionante underperformance frente as bolsas globais – enquanto o S&P (bolsa americana), por exemplo, subiu mais de 26%. Foi um ano complicado, onde o maior desafio era a retomada da atividade econômica após a pandemia, e onde se sobressaltaram como grandes riscos para preço de mercado o controle da inflação e a elevação dos gastos públicos, além da antecipação da corrida eleitoral e as consequências de mais longo prazo dela. Apesar disso, as empresas apresentaram forte aumento de geração de caixa. Sendo assim, os preços se tornam bastante atrativos, porém falta um trigger de reversão dessa dinâmica negativa. Quando a inflação atual se mostrar menos assustadora, as taxas longas de juros devem se estabilizar e até recuar, o que na nossa visão irá gerar uma recuperação nos preços das ações. Fizemos poucas mudanças de posicionamento: nos fundos macro, seguimos com uma carteira de ações reduzida e operando mais taticamente os movimentos direcionais, priorizando a liquidez. Nos mandatos dos fundos de ações, seguimos alocados nos setores de saúde, tecnologia e ligados à tese de reabertura econômica, em empresas que apresentam um longo histórico e capacidade de geração de valor, mesmo nesse ambiente adverso que estamos enfrentando.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/12/2021

RENTABILIDADE DO FUNDOS