REPORT MENSAL

NOVEMBRO - 2021

“A recondução do Jerome Powell para mais um mandato como presidente do FED, junto a números fortes da economia americana, levaram o comitê a indicar uma aceleração do tapering na próxima reunião. A nova variante, Ômicron, assustou o mundo e contaminou os ativos de risco. No Brasil, a PEC dos Precatórios avançou no congresso e a inflação deu o primeiro sinal de que pode ter feito pico.

O cenário internacional vai seguir volátil com o aperto das condições financeiras por parte do FED, mesmo com a incerteza sobre o impacto da nova variante na atividade. No Brasil, a melhora da inflação e a redução dos riscos fiscais vão ajudar os ativos brasileiros a reduzirem a underperformance com relação ao mercado internacional.”

INTERNACIONAL

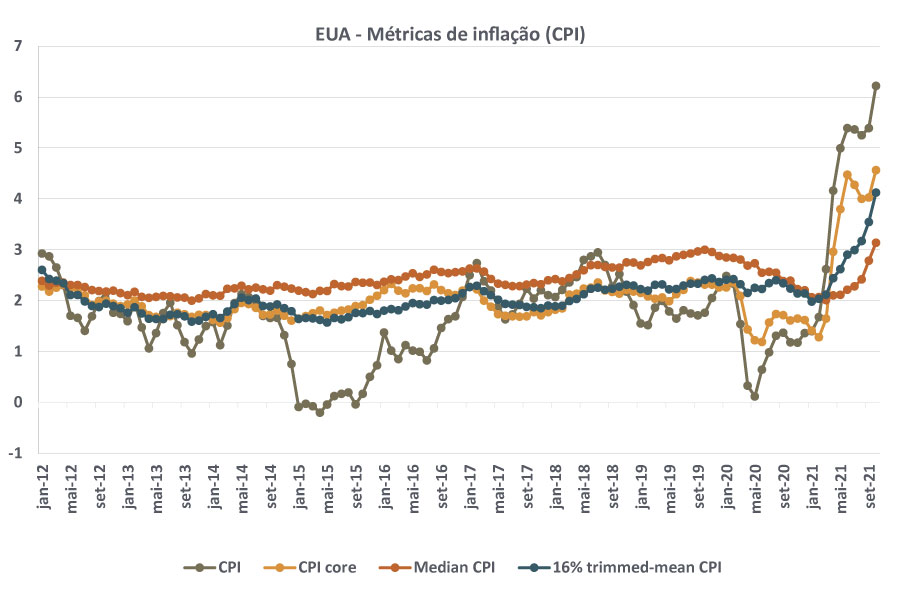

A economia americana segue como destaque positivo de crescimento global, com velocidade acima do potencial ao final do ano. Isso implica em maiores pressões inflacionárias exercidas pela demanda agregada, mudando o eixo da preocupação com relação a essas pressões por parte da autoridade monetária. Até o momento, grande parte da discussão sobre a inflação no mundo tinha como enfoque o caráter transitório dela, com a contração da curva de oferta agregada, gerada pela paralisação da produção de algumas plantas na Ásia devido a diversos surtos de COVID-19 vivenciados na região. Uma interpretação alternativa a tal fenômeno já se fazia verdade na época, mas era pouco destacada pelo mercado. Era a interpretação de que essa alta da inflação não se tratava de um fenômeno temporário gerado pela quebra da cadeia de produção com repercussões sobre a oferta agregada mas, em vez disso, era fruto do excesso de demanda na economia, proporcionado pelos estímulos monetários e fiscais ainda presentes. A dificuldade inicial das autoridades monetárias com relação a esse argumento residia na incerteza a respeito das variáveis não-observáveis na economia, como a taxa não-inflacionária de desemprego da economia e o risco de abortar o crescimento em um momento em que esse fator ainda não representasse uma restrição. Por isso, a primeira opção dos BCs foi a de considerar as surpresas inflacionárias como momentâneas e aguardar maiores informações para ter uma opinião mais fundamentada sobre a natureza da alta de preços. Desde então, a natureza das pressões vem se alterando, com o deslocamento de preocupações que se caracterizavam como transitórias para mais permanentes e com pressões passando a ser observadas em componentes mais inerciais, com destaque para os salários.

Essa mudança de percepção sobre a inflação, combinada com um ritmo de crescimento firme, alterou a postura dos dirigentes do banco central dos EUA. A autoridade monetária do país mais rico do mundo modificou sua retórica com relação aos riscos inflacionários, inclusive com o presidente do Fed, Jerome Powell, declarando que tinha chegado o momento de não tratar mais o fenômeno inflacionário como transitório. Com isso, as expectativas para os próximos passos da política monetária foram alteradas, com a perspectiva de aceleração da redução do programa de compra de ativos (tapering) a partir da reunião de dezembro, e devendo-se encerrar ao final do primeiro trimestre ao invés de ao final do primeiro semestre, como era indicado anteriormente. Isso abrirá espaço para que sejam antecipadas as elevações da taxa básica de juros no ano que vem, devendo a primeira ocorrer ainda em meados de 2022.

A nova variante de COVID-19, Ômicron, que vem se tornando dominante na África do Sul e se espalhando para outros países no mundo gera preocupação para autoridades de saúde no mundo. Ainda não existem maiores evidências para transmissibilidade, letalidade e evasão de vacinas. Os dados preliminares indicam, até o momento, elevada transmissibilidade e imunidade às vacinas, o que é perigoso. Por outro lado, a letalidade da variante parece ser bem menor do que a das demais variantes, o que seria uma excelente notícia.

BRASIL

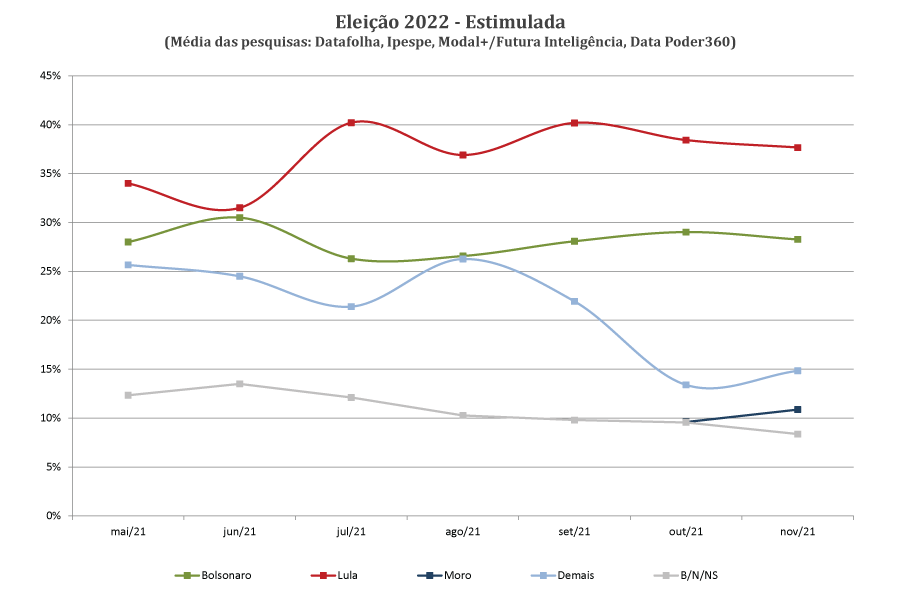

A mudança de postura por parte dos BCs no mundo será mais um empecilho a ser enfrentado pela economia brasileira no próximo ano. O país passa, neste momento, por uma miríade de choques sobre a atividade. A opção por alterar a contabilidade do teto de gastos, que já discutimos no mês passado, foi responsável por gerar forte deterioração nas condições financeiras, importante fator para crescimento futuro. Além disso, teremos eleições no ano que vem e, com a incerteza sobre as políticas econômicas de um futuro governo (de ambos os candidatos na dianteira das pesquisas atualmente), há o impacto negativo vindo da incerteza econômica. Por fim, o forte ciclo de elevação da taxa básica de juros e a corrosão de renda gerada pela elevada inflação serão responsáveis por um impacto negativo sobre o consumo em 2022. No lado positivo, teremos uma ampla gama de investimentos a serem feitos pelos governos estaduais, principalmente na área de saneamento. A elevação do valor e do alcance do Auxílio Brasil também terá impacto positivo sobre a atividade por oferecer renda a uma parcela da população cuja propensão marginal a consumir é próxima a 1, ajudando no efeito multiplicador do consumo. Por fim, as atividades agropecuárias e extrativa, com o impulso do aumento de preço ocorrido em 2021, serão propulsores de PIB em 2022. O resultado líquido desses fatores em nosso cenário é uma projeção de retração de 0,3% projeção para o PIB de 2022.

Em termos fiscais, a PEC dos precatórios foi aprovada nas duas casas legislativas e, como houve alteração em alguns pontos no Senado, ainda necessitará passar novamente pela Câmara dos Deputados, antes de ser promulgada. A credibilidade da política fiscal dificilmente será reconquistada antes da próxima eleição presidencial. Os dois atuais líderes nas pesquisas ainda não possuem um discurso econômico confiável, o que torna muito difícil que os agentes econômicos deem o benefício da dúvida ao comando da economia e se sintam confortáveis para voltar a fazer investimentos no país.

Em termos de inflação, nossa impressão é de que passamos pelo pior momento ao longo do segundo semestre de 2021. Tivemos um número elevado de choques ocorrendo ao mesmo tempo e que levaram o IPCA para o patamar de dois dígitos, há muito não visto. Tivemos, ao mesmo tempo, um choque de energia global com os preços do petróleo se elevando, necessidade de adoção de bandeira tarifária “escassez hídrica” na energia elétrica como forma de diminuir os riscos de desabastecimento devido ao regime de chuvas, geadas que atingiram importantes regiões produtoras de alimentos e o efeito dos problemas globais de oferta de bens duráveis. Como ficará a inflação ano que vem? Esperamos que ela recue de 10% para 5%, uma queda muito expressiva. Como isso será possível? Em nossa visão, por mais que tenhamos um aumento não-desprezível na inflação de serviços para o próximo ano (devido à reabertura do segmento diante de vacinação e forte componente de inércia) não esperamos que os choques presentes neste ano se repitam, e a simples estabilização desses preços já seria suficiente para gerar forte descompressão no índice de preços. Com esse cenário de atividade e inflação esperamos que a taxa SELIC seja elevada até 11% ao final do primeiro trimestre e siga nesse patamar pelo menos até o final do ano de 2022.

Iniciamos uma posição aplicada nas partes curta e intermediária da curva.

A melhora do balanço de riscos para inflação de 2022 com os preços das commodities em queda, redução do custo das térmicas elétricas e a redução dos riscos fiscais com o avanço da votação da PEC dos Precatórios reduzem a pressão para o Banco Central subir a Selic para além de 11% a.a..

O book de moedas contribuiu negativamente com posições vendidas em dólar contra as moedas australiana e brasileira.

A postura mais hawk do Banco Central americano ajudou a impulsionar a tendência de dólar forte.

Entramos no mês de dezembro vendidos em dólar contra o real com uma pequena posição de opção.

Ao longo do mês de novembro nossas posições vendidas na parte curta da Austrália, Inglaterra e Europa contribuíram positivamente. Já a posição tomada na parte intermediária da curva americana sofreu com o forte movimento de flattening e a aversão a risco no final do mês com a descoberta da nova variante do covid na África do Sul.

Encerramos as posições vendidas na parte curta fora dos EUA e encurtamos nossa posição tomada no juro americano.

Continuamos sem posições em commodities.

Pelo quinto mês consecutivo o mercado de ações brasileiro teve performance negativa, o Ibovespa recuou 1,53% em novembro, acumulando uma perda de 14,36% no ano de 2021. O mercado de renda variável segue em preços atrativos, porém sem um trigger muito claro para a melhora. Na nossa opinião, do lado de fundamento seria importante observar uma acomodação e melhora da questão inflacionária, que sempre traz “fantasmas” não cordiais ao nosso país. E, obviamente, o próximo ano eleitoral e consequentes dúvidas fiscais embasadas nas propostas dos candidatos trarão volatilidade. Por isso, seguimos respeitando os parâmetros de risco, com uma carteira de ações reduzida e operando mais taticamente os movimentos direcionais, priorizando a qualidade e histórico operacional das companhias, e a liquidez. Alocados nos setores de saúde, tecnologia e ligados à tese de reabertura.

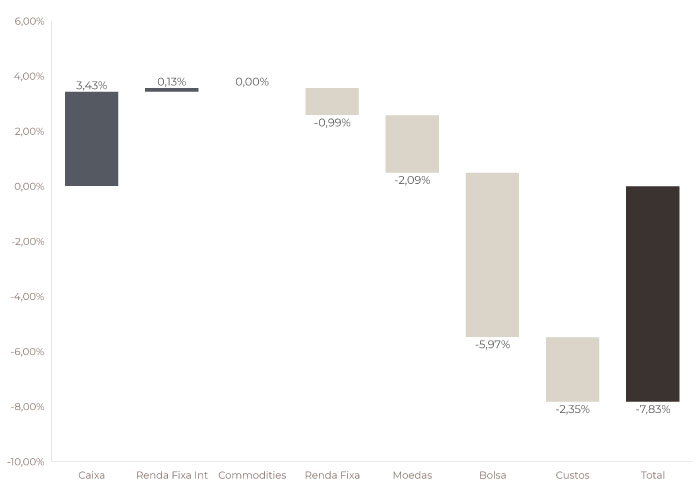

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

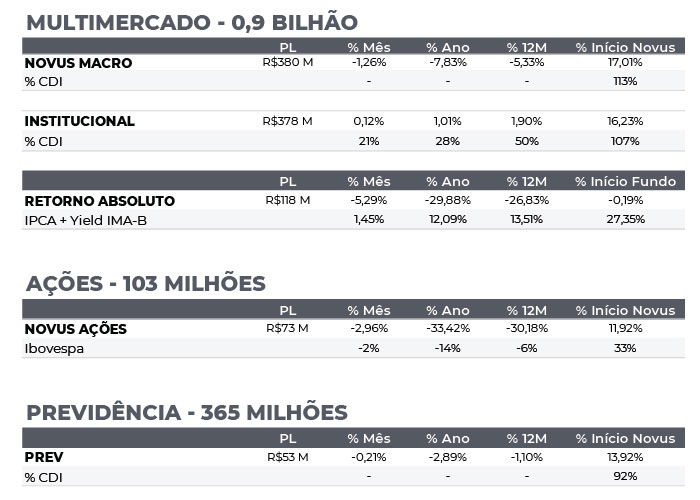

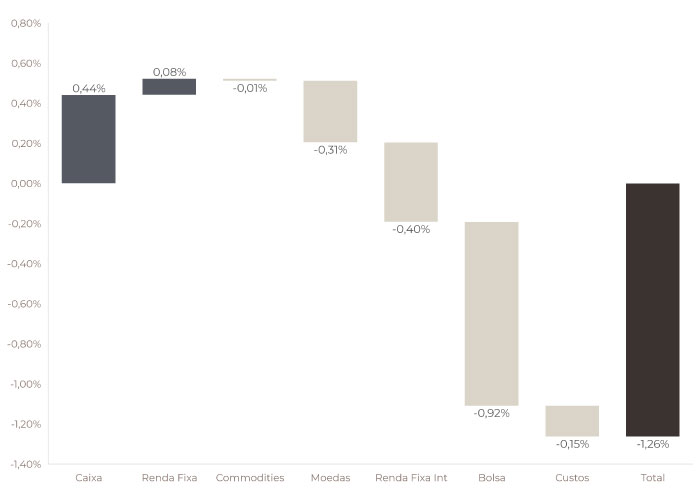

NOVUS MACRO

Data base: 30/11/2021

RENTABILIDADE DO FUNDOS