REPORT MENSAL

AGOSTO - 2021

“O pico da variante Delta na Ásia e EUA trouxe otimismo no final do mês com a volta do sincronismo do crescimento da economia global. No Jackson Hole, Jerome Powell separou o processo de tapering da alta de juros, indicando que o cenário para retirada dos estímulos monetários ainda parece distante. No Brasil, uma solução via CNJ e STF para os precatórios ajudou a estancar a piora dos ativos locais, mas a incerteza segue no radar e a temperatura de embate entre o executivo e STF seguiu elevada. Outro fato que adicionou prêmio de risco nos preços dos ativos foi a crise hídrica, que passou a gerar preocupação dada a possibilidade de medidas de racionamento no consumo de energia.

Seguimos com risco reduzido devido ao aumento das incertezas citadas acima. O cenário internacional deve seguir positivo com a volta da sincronia do crescimento entre Europa, Ásia e EUA. No Brasil, os preços devem seguir descontados considerando o noticiário mais negativo das últimas semanas.”

INTERNACIONAL

Após o susto com os efeitos sobre a atividade econômica causados pela variante Delta da COVID-19 em países asiáticos e nos EUA, o relativo controle sobre a doença deve fazer com que as revisões baixistas para o crescimento no terceiro trimestre do ano se provem transitórias. A necessidade de ajuste dos estoques industriais seguirá como uma norma na economia ainda por um tempo dada a incapacidade global de normalização das cadeias de produção de semicondutores, o que foi agravado pela onda da variante delta e consequente interrupção de produção na Malásia. A normalização das atividades econômicas, que ajudará principalmente o setor de serviços, em consonância com a necessidade de recompor estoques industriais, serão os dois principais fatores a estimular a atividade econômica nos próximos semestres em contraposição ao fim do efeito dos estímulos econômicos adotados ao longo de 2020.

O caso chinês é emblemático dado que se começa a observar de forma mais expressiva o fim dos efeitos positivos dos estímulos sobre a atividade econômica, principalmente as medidas de expansionismo fiscal adotadas pelos governos locais. Como a perspectiva de atividade se direciona para as proximidades de 4% ao final do ano, abaixo da meta informal do governo, esperamos que medidas expansionistas voltem a ser adotadas pelo governo chinês, como novos cortes de requerimentos de reservas, utilização dos instrumentos dos governos locais para expandir investimentos, principalmente em infraestrutura, e cortes na taxa básica de juros ao final do ano. Esse movimento será mais um fator impulsionador da atividade global para 2022, juntando-se aos pontos colocados no parágrafo anterior.

Por outro lado, a estratégia de retirada dos estímulos monetários adotadas pelo FED e pelo BCE deve ser tocada adiante, com o início do processo ao final deste ano. A diminuição do programa de compras de ativos irá resultar em menor expansionismo das condições financeiras, implicando em menos crescimento à frente. Mesmo assim, achamos que a perspectiva de crescimento segue positiva para o final do ano e para o ano que vem.

Outro fator a agitar os mercados globalmente em setembro será a eleição na Alemanha, com tendência de vitória do partido de centro-esquerda (SPD) junto com o partido verde. Ambos partidos deverão advogar por mais despesas fiscais, principalmente em investimento para geração de infraestrutura verde, sendo mais um elemento a auxiliar no crescimento global.

O cenário continua sendo de mais crescimento econômico, com sinais iniciais de formas mais permanentes de pressões inflacionárias, exigindo o início de respostas das autoridades monetárias nos EUA e na Europa. Por outro lado, as políticas fiscais devem seguir expansionistas, dado que a classe política continuará advogando por mais despesas.

BRASIL

No Brasil, a dinâmica fiscal seguiu mostrando melhora nos dados efetivos, e a tendência é o orçamento do ano que vem apresentar superávit primário, o primeiro desde 2013. Apesar disso, os riscos fiscais futuros seguem dando a tônica, com as definições do orçamento de 2022 e a indefinição sobre como tratar as bilionárias despesas com precatórios e ao mesmo tempo financiar o aumento do programa Bolsa Família. Nós achamos que a solução será encontrada via PEC dos precatórios sendo aprovada pelo Congresso até meados de novembro (pois a ampliação do programa tem que ocorrer ainda em 2021 como vedação da lei eleitoral), seja via parcelamento dos precatórios ou via retiradas dos precatórios do teto de gastos com recálculo do mesmo a partir da promulgação da emenda constitucional do teto. Achamos que é do interesse do Congresso essa aprovação, dada que a solução dos precatórios garantirá espaço no teto de gastos para uma despesa que eleitoralmente é importante para diversos Congressistas e ainda abrirá espaço para emendas parlamentares, fundamentais especialmente em anos eleitorais, como 2022.

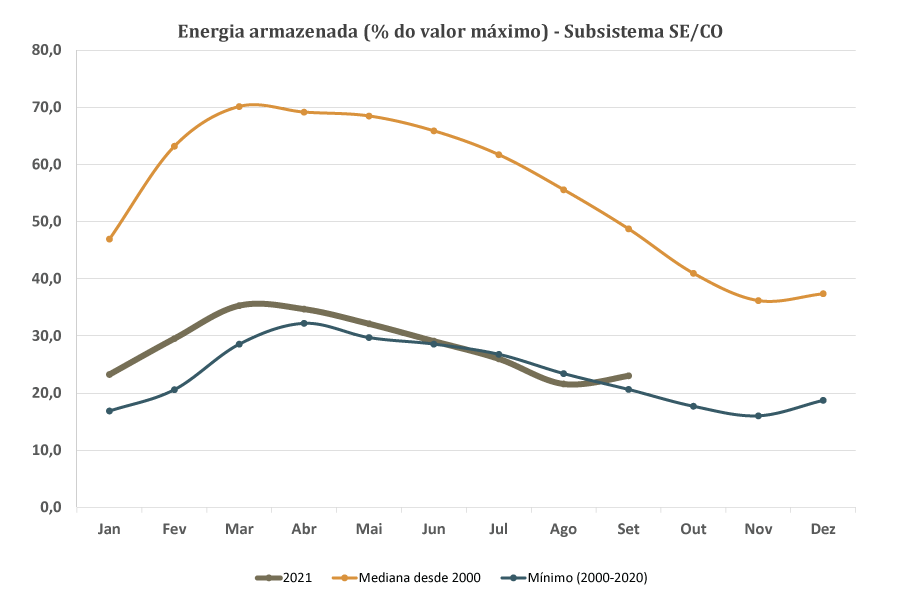

Outro risco crescente que se avizinha para a economia brasileira em 2022 é o cenário hídrico. O regime de chuvas segue abaixo da média, levando os níveis dos reservatórios a ficar abaixo de outros anos na comparação com o mesmo período. A forte recuperação dos consumos industrial e residencial em 2021 pode levar à necessidade de implementação de medidas mais estritas de redução de consumo, caso o regime de chuvas de outubro a dezembro siga abaixo da média. Por enquanto, o ajuste vem ocorrendo via maior utilização de energia térmica, bem mais onerosa do que as outras formas de geração de energia. Isso significa tarifas mais elevadas, seja por um aumento no valor das bandeiras tarifárias já em 2021 ou via perspectiva de majorações mais significativas nos preços de energia em 2022. Mesmo assim, os riscos para necessidade de medidas mais radicais de consumo seguem vivas.

Com essa pressão de tarifas elétricas, a manutenção de preços de alimentos altos e patamares elevados dos preços de petróleo, as projeções de inflação de 2021 seguem sendo revisadas para cima, afetando via inércia o ano de 2022. Em termos de crescimento, o PIB do segundo trimestre foi levemente abaixo do esperado e a perspectiva da indústria segue complicada, principalmente devido aos efeitos da falta de insumos globais. Ainda assim, nosso PIB projetado segue entre 5,0% e 5,5%, com revisão baixista para 2022 devido à crise hídrica e à volatilidade eleitoral que deve levar a retração por parte dos investidores até que fique claro qual proposta será vencedora nas eleições em 2022. Esperamos que a taxa SELIC seja elevada para 8,0% ainda em 2021, sem alterações ao longo de 2022, na espera pelos efeitos defasados da política monetária.

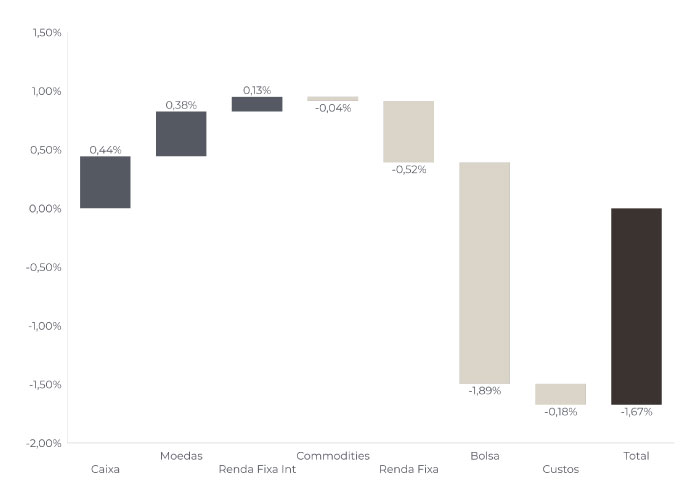

Durante o mês voltamos a testar a venda na parte curta de juros, que contribuiu negativamente para o resultado. A incerteza com a solução para acomodar o reajuste do Bolsa Família e o parcelamento do precatório levou o mercado a aumentar o prêmio em toda a curva.

Estamos zerados aguardando sinais de melhora na inflação com a queda das commodities e a solução para o impasse do teto dos gastos.

Nosso book comprado em dólar contra uma cesta de moedas de países desenvolvidos teve boa performance ao longo do mês. Essas posições foram encerradas após sinais de melhora na curva de infectados pela variante Delta na Ásia e nos EUA.

No Real, estamos com posições mais táticas operando os extremos.

O resultado positivo veio da posição tomada em juro americano e no Chile.

Seguimos com a posição nos EUA pois a sincronia de crescimento global, aliada à expectativa de tapering no final do ano, e o aumento das emissões de títulos por parte do tesouro americano, irão ajudar a pressionar a curva de juros para níveis acima do que vimos no início do ano.

Estamos zerados em commodities.

Em mais um mês de underperformance do mercado local em renda variável, o Ibovespa apresentou uma queda de 2,48% frente a uma alta de quase 3% do S&P. Por controle de risco, adicionamos algumas estratégias de proteção ao portfólio, uma redução do tamanho da carteira de ações e priorizamos um pouco mais de liquidez nos ativos. No entanto, seguimos alocados em empresas dos setores de saúde, tecnologia e ligadas a tese de reabertura econômica. Apesar de todo o ruído de curto prazo, acreditamos em geração de valor e assimetria positiva de preço no médio prazo. Entendemos que a instabilidade atual traz revisões das projeções de indicadores de atividade econômica e de investimentos, porém, tais companhias estão bem posicionadas e acostumadas, mesmo com a questão hídrica, a navegar no mar revolto, possuem longo histórico de consolidação em seus setores e se mostraram resilientes em diferentes situações de instabilidade do nosso país.

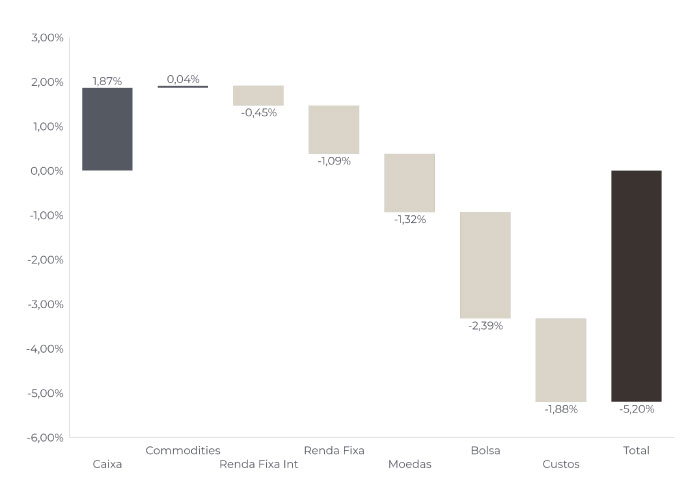

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

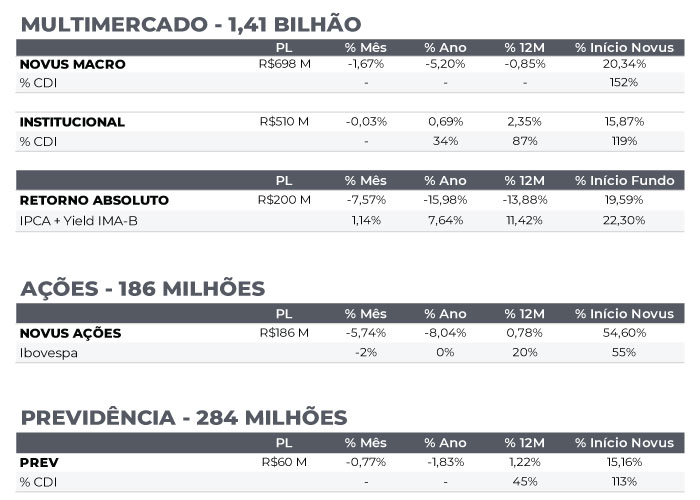

NOVUS MACRO

Data base: 31/08/2021

RENTABILIDADE DO FUNDOS