REPORT MENSAL

JULHO - 2021

“O avanço da variante delta na Europa e Ásia despertou preocupações sobre o crescimento da economia mundial. O forte fechamento da curva de juros nos países desenvolvidos potencializou o stop-loss das principais posições de reabertura da economia global. No Brasil, iniciamos o mês sendo afetados pelos eventos mencionados acima, que se acentuaram com o novo ruído político que ameaça o cumprimento da regra de teto de gastos, e pelo medo de uma ruptura institucional entre o executivo e o judiciário, dadas as disputas em torno do voto impresso, que causou apreensão nos investidores, e resultou na piora do comportamento dos ativos de risco no final do mês.

Diante desses eventos, reduzimos o risco dos fundos para aguardar a definição sobre a nova ameaça ao teto de gastos. Continuamos com foco na bolsa, onde identificamos uma assimetria bastante atrativa na tese de reabertura e aceleração do crescimento doméstico.”

INTERNACIONAL

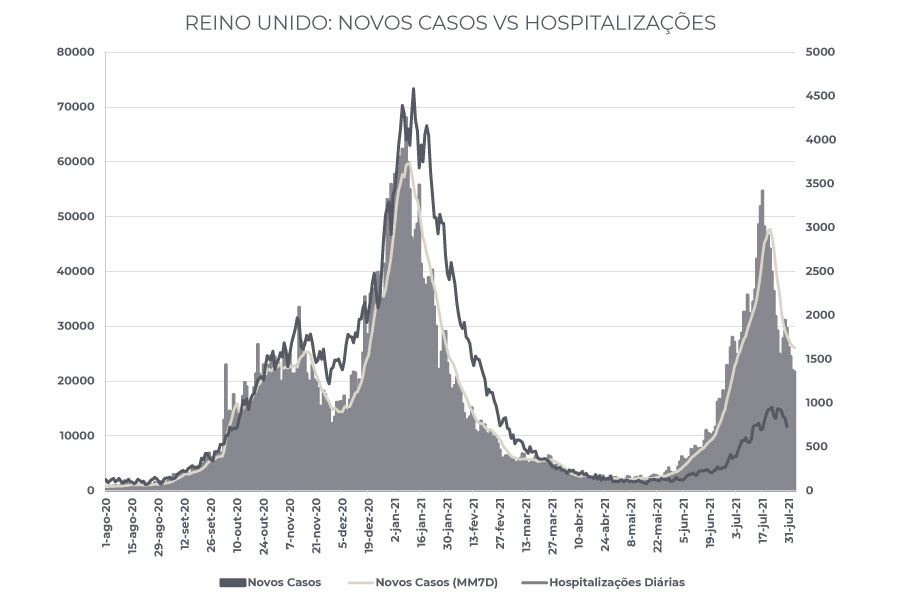

A variante delta do Covid-19 trouxe de volta alguns receios com relação à dinâmica de crescimento global. Apesar de estudos feitos na Inglaterra, país com patamar elevado de vacinação, terem indicado que as duas doses são eficazes contra a disseminação da nova variante, ela encontrou espaço na Ásia, onde diversos países ainda têm percentual baixo de imunização de sua população, e voltou a assombrar os mercados. Esse cenário adicionou viés baixista para a atividade global que vinha, desde as primeiras divulgações de resultados das vacinas, sendo embalada pelo otimismo com o processo de reabertura. Na China, algumas medidas de restrição de mobilidade foram reintroduzidas, o que irá resultar em menor crescimento de curto prazo. Por outro lado, o processo de combate ao vírus segue acelerando, com ritmo muito forte de novos vacinados. Isso implica que nos próximos dois meses muito provavelmente estaremos mais próximos à imunidade de rebanho no segundo país mais rico do mundo, e que poderemos ver os resultados do Reino Unido sendo replicados, com retomada da atividade econômica ao final do ano.

Nos EUA, o cenário segue otimista para crescimento, com indicações de que o mercado de trabalho seguirá pujante nos próximos meses, uma vez que as políticas de manutenção de renda estão esvaindo, assim como a poupança acumulada durante o COVID, de forma que a oferta de mão-de-obra deve começar a normalizar e resultar em um ritmo de contratações mais forte que o ocorrido até agora. Além disso, os problemas de capacidade de oferta de bens global resultaram em redução dos estoques, o que contribuiu para reduzir o PIB do período. Como os mesmos terão que ser recompostos, esse será um fator a auxiliar no crescimento econômico do segundo semestre.

Em termos de política monetária, mesmo na presença da variante delta, o Banco central dos EUA seguiu alterando sua retórica com uma indicação de que o processo de retirada de estímulos monetários não será postergado por conta do recrudescimento da doença ao redor do mundo e com uma possível desaceleração global de curto prazo. Com isso, seguimos com o cenário de que o “tapering” das compras de ativos se iniciará no começo de 2022, com posterior aumento da taxa básica de juros entre o fim de 2022 e início de 2023. Além do FED, observamos o mesmo comportamento sendo praticado pelo Banco Central do Canadá, da Inglaterra e da Nova Zelândia, mostrando que há uma tendência à normalidade de condução da política monetária ao redor do mundo mesmo com a COVID-19 ainda presente no cotidiano da população global.

BRASIL

No Brasil, com o avanço do processo de vacinação e já tendo sofrido surto com a variante P1, com transmissibilidade próxima à da delta, houve uma desaceleração na dinâmica de novos casos de COVID em uma indicação de que não sofreremos tanto com essa nova variante que acomete o resto do mundo. Isso faz com que sigamos confiantes na trajetória de recuperação da economia doméstica.

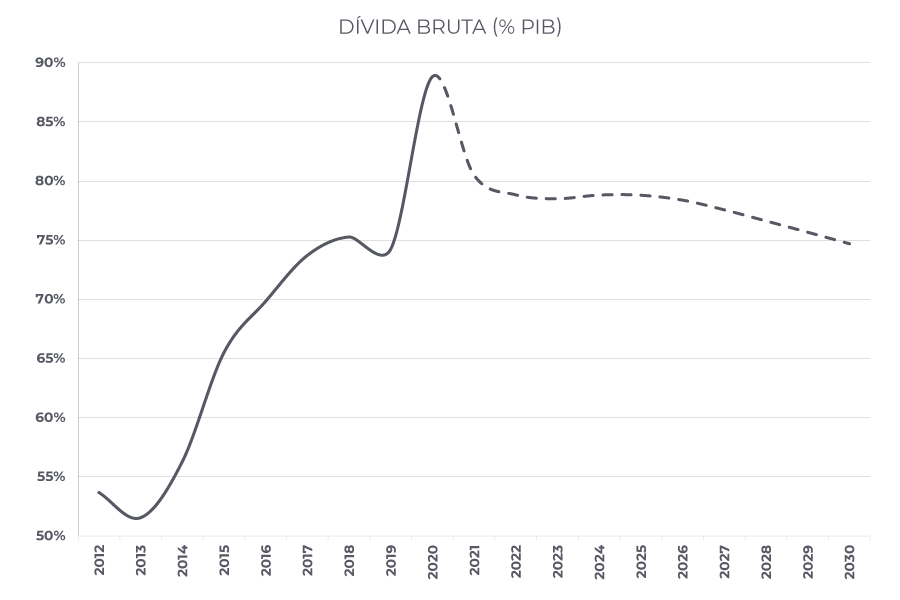

Na seara fiscal, estamos observando sensível melhora tanto na trajetória de dívida/PIB, quanto nas projeções de superávit primário. O ganho com o choque positivo de termos de troca até o momento está sendo aproveitado para a consolidação fiscal, ao contrário do ocorrido em períodos similares e do que se observa em outros países produtores de commodities no atual ciclo. Apesar disso, a proximidade da corrida eleitoral coloca em risco essas conquistas. Por um lado, o atual mandatário indica que busca, de todas as formas, espaços no orçamento para maior populismo fiscal, ainda que forçando o teto de gastos ao máximo, enquanto seu adversário, o ex-presidente Lula, não sinaliza a menor intenção de promover uma política fiscal austera com o objetivo de atrair a parcela do eleitorado mais responsável fiscalmente e que pode acabar sendo o fiel da balança na definição do vencedor da eleição. Acreditamos que o ex-presidente não tem nenhum benefício em indicar qualquer racionalidade fiscal no momento, dado que o atual mandatário ainda está em processo de enfraquecimento, com redução da sua taxa de aprovação. Um reposicionamento para uma postura mais amigável a mercado, se ocorrer, só deverá acontecer na reta final da eleição ou após a vitória no pleito.

Em termos de política monetária, as recorrentes revisões altistas de inflação no ano atual não estão sendo repassadas para as perspectivas futuras devido à postura mais “hawkish” adotada pelo Banco Central do Brasil. Esperamos que o COPOM entregue uma taxa de juros final de 8,0%, em função do patamar muito elevado da inflação em 2021 e da necessidade de levar a taxa básica da economia a um nível acima do imaginado anteriormente em vista dos riscos fiscais contidos no processo eleitoral do ano que vem. A dinâmica eleitoral tão antecipada está impedindo que aproveitemos o fato de sermos um dos países do mundo que mais rapidamente reverteu as políticas estimulativas de combate aos efeitos do COVID-19.

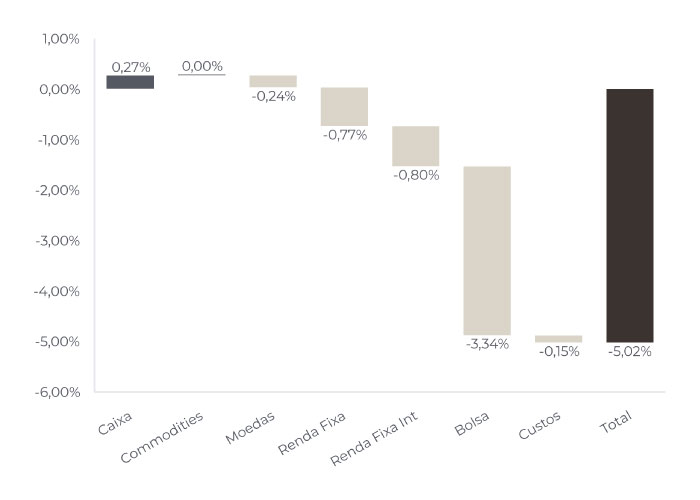

No mês de julho, continuamos a reduzir a pequena posição vendida em inflação. A surpresa negativa com o núcleo do IPCA-15 do mês fez com que zerássemos a posição vendida na parte intermediária da curva de juros.

A curva de juros apresenta muito prêmio, porém erramos ao tentar antecipar o pico da inflação. Vamos aguardar uma melhora mais consistente dos principais grupos do IPCA para voltarmos a ter posição em renda fixa local

Nosso book net comprado em dólar contra o euro e comprado em alguns trades relativos como Inglaterra, Rússia e Austrália terminou o mês levemente negativo.

Simplificamos as posições com o foco na compra de dólar contra países do G10.O diferencial de crescimento e política monetária vão manter o dólar forte principalmente contra o euro.

No real estamos com posições mais táticas devido ao aumento do ruído político.

O resultado negativo veio da posição tomada em juro americano. O forte fechamento durante o mês com o receio do avanço da variante delta na Europa e Ásia gerou preocupação com o crescimento global e, aliado a um posicionamento técnico ruim, o juro de 10 anos atingiu mínima de 1,12% após estar a 1,78% no início do ano.

Reduzimos as posições respeitando o mercado e voltamos a tomar a curva de juro no Chile e no México.

Com a perspectiva de reversão do grande fechamento do juro real nos EUA, acreditamos que o ouro deverá sofrer daqui pra frente.

Iniciamos uma estrutura de venda via opções.

O Ibovespa fechou o mês de julho com uma queda de praticamente 4%, underperformando significativamente as bolsas globais, que apresentaram ganhos no mês. Nossa carteira mais concentrada no Brasil e nas teses de reabertura, saúde e tecnologia também sofreu, apresentando perdas. Seguimos animados, lendo o ambiente externo como positivo e enxergando uma grande assimetria de preço e rentabilidade nas empresas locais, que seguem com a dinâmica de consolidar seus segmentos, sem problemas de alavancagem financeira num pós crise e perspectivas favoráveis de retorno sobre o capital no médio e longo prazo. Salvo algumas diretrizes de controle de risco específicos, praticamente não alteramos as posições: direcional comprado e mantendo as alocações setoriais.

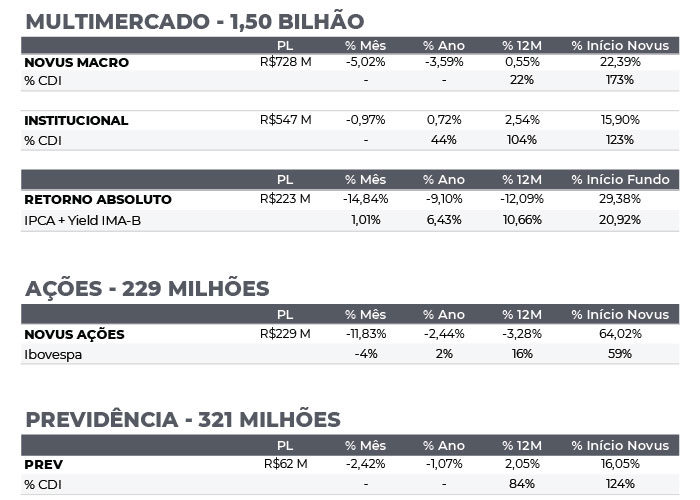

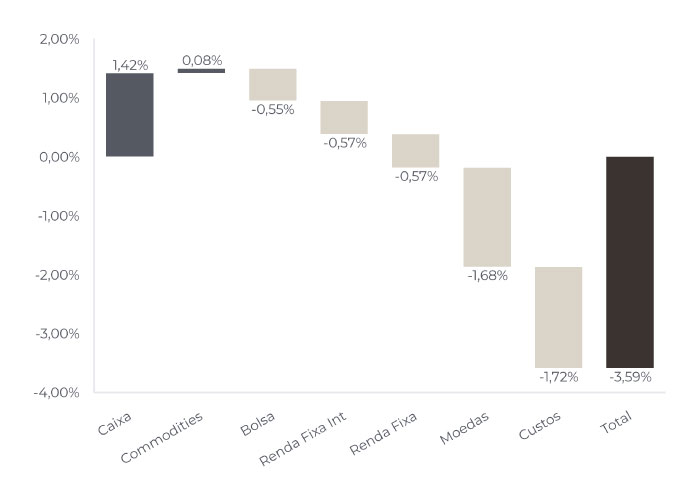

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 30/07/2021

RENTABILIDADE DO FUNDOS