REPORT MENSAL

JUNHO - 2021

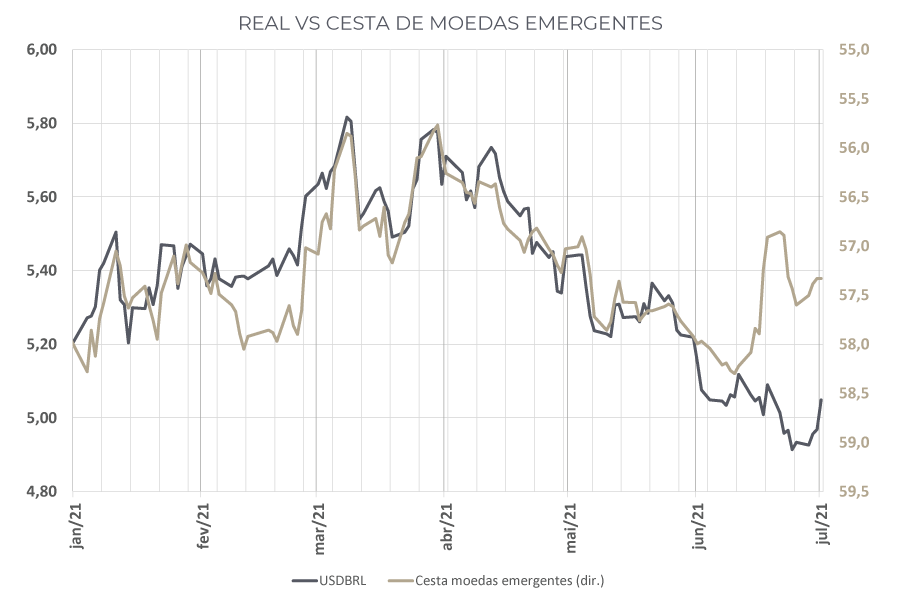

“Apesar da mudança de tom do FED, as partes intermediária e longa da curva de juros continuaram fechando, ajudando a manter o ambiente positivo para os ativos de risco. No Brasil, a postura mais “hawk” do Banco Central ancorou as expectativas e ajudou o câmbio a estabilizar ao redor de R$5,00.

Seguimos com o principal risco do portfólio alocado em Brasil, por ainda enxergamos uma assimetria bastante positiva. A agenda de reformas segue avançando, mesmo com os burburinhos provocados pela CPI no Senado. Reforçamos nossa posição tomada em juro internacional, que também serve como proteção para o risco em bolsa Brasil.”

INTERNACIONAL

Diante de um cenário de elevada imunização nas economias desenvolvidas, a discussão global se volta para o destino das políticas econômicas ao redor do mundo. O surgimento de novas variantes, com destaque para a variante Delta, mantém o Coronavírus como um fator de risco na temática de crescimento global que poderia alterar a dinâmica das decisões dos bancos centrais, mas os resultados iniciais de pesquisas no Reino Unido e em Israel indicam que a vacinação com duas doses é efetiva em evitar um novo colapso no sistema de saúde.

Em termos de política monetária, a última decisão do FED sinalizou que a perspectiva de três anos consecutivos de inflação acima da meta seria suficiente para que a maior parte dos diretores da autoridade monetária começassem a mostrar a necessidade de elevar a taxa básica de juros da economia. A mediana dos membros do FED vê, hoje, duas elevações da taxa da fed fund em 2023, mas, na divulgação de setembro, a tendência é que vejamos alteração dessa mediana, indicando alta já em 2022.

Olhando para a utilização dos fatores de produção, vários indicadores mostram que os EUA são um dos países do mundo onde essa utilização se faz mais intensa, numa indicação de que o momento de retirada dos estímulos colocados para combater os efeitos da pandemia está próximo. No caso do mercado de trabalho, o desbalanceamento entre oferta e demanda por mão-de-obra segue vigente, sinalizando uma demanda muito elevada e uma oferta ainda restrita devido à política fiscal de manutenção de renda ativa e aos receios que ainda existem com relação ao COVID. Há uma parcela da população americana que se aposentou nos últimos 15 meses e dificilmente retornará ao mercado de trabalho enquanto houver o risco de novas ondas de infecção e sem que haja aumento dos rendimentos do trabalho. Como as transferências de renda seguirão presentes até setembro e o processo de reabertura segue vigente (a não ser que o surgimento de novas variantes do COVID leve a uma nova rodada de medidas restritivas), números fortes de contratações são esperados ao longo dos próximos meses nos EUA e terão implicações para as decisões de política econômica. No caso da inflação, a pressão observada até o momento ainda pode ser caracterizada como momentânea, mas, com a tendência de números muito fortes no mercado de trabalho e com a pressão vindoura sobre aluguéis, a tendência é que ela se torne um fenômeno mais permanente.

Nesta perspectiva, o FED, que era visto como o banco central mais dovish do mundo, devolverá para o Banco Central Europeu e para o Banco Central do Japão o bastão de autoridades monetárias a manter a política mais frouxa do mundo, o que terá implicações para a dinâmica das moedas no segundo semestre.

BRASIL

O Brasil, como país emergente, possui, na cesta de consumo de suas famílias, maior participação dos preços de alimentos. Como a pressão inflacionária de bens no mundo se iniciou nos alimentos, os países emergentes sentiram primeiramente o aumento de preços, exigindo uma resposta mais ágil por parte das autoridades monetárias. O Brasil se destaca nesse ambiente como um dos países a fazer o maior ajuste de política monetária. Nossa expectativa para o ciclo final de SELIC foi revisada ligeiramente para cima por causa desse efeito global de política monetária, com a taxa básica encerrando o ciclo em 7,0%, exigindo mais duas elevações de 100 bps seguidas de uma de 50 bps e uma final de 25 bps. O patamar de 7,0% será suficiente para deixar a taxa básica de juros em território levemente contracionista, o que, em conjunto com uma dinâmica fiscal mais controlada e metas cadentes de inflação, deverá ser suficiente para controlar as expectativas futuras.

Vimos no último mês uma aceleração no processo de imunização, com cerca de 0,8% da população brasileira sendo vacinada diariamente e com diversas cidades colocando como objetivo completar a vacinação até o final de setembro. Importante observar que o sinal vindo dos países desenvolvidos com relação à variante delta é o de que se faz necessária a administração das duas doses para a devida proteção da população. Isso nos dá conforto em projetar o PIB para 2021 em cerca de 5,5% de crescimento, com maior crescimento de serviços no segundo semestre do ano, que se beneficiará do retorno à normalidade das relações econômicas.

Em termos de inflação, o país vem sentindo os efeitos de pressão no segmento energético. O elevado preço internacional de petróleo faz com que, a despeito da apreciação cambial, o preço doméstico dos derivados de petróleo siga pressionado. Além disso, um regime de chuvas mais fraco no princípio de 2021, que reduziu consideravelmente o nível dos reservatórios, reacende o receio de problemas no fornecimento de energia. Como forma de mitigar esse risco, utiliza-se mais intensamente a geração de energia por termelétricas, que são mais caras e, com isso, exigem tarifas mais elevadas, com consequente ativação das bandeiras tarifárias por mais tempo em 2021 e elevação do custo da mesma a fim de evitar uma contaminação de 2022. Com isso, nossa projeção de IPCA se encontra em 6,3%, considerando bandeira vermelha I ao final deste ano (6,7% se considerarmos que a bandeira tarifária permanecerá em vermelha II).

Finalmente, parte da reforma tributária foi enviada pelo governo ao Congresso. A peça ainda será analisada pelas duas casas legislativas e deverá ser corrigida para evitar possíveis elevações de carga ou ineficiências que porventura possam vir a prejudicar a economia. O grande entrave à reforma tributária atualmente se encontra no Senado, mais refratário ao atual mandatário da República e que não terá a mesma celeridade que a Câmara em analisar a proposta.

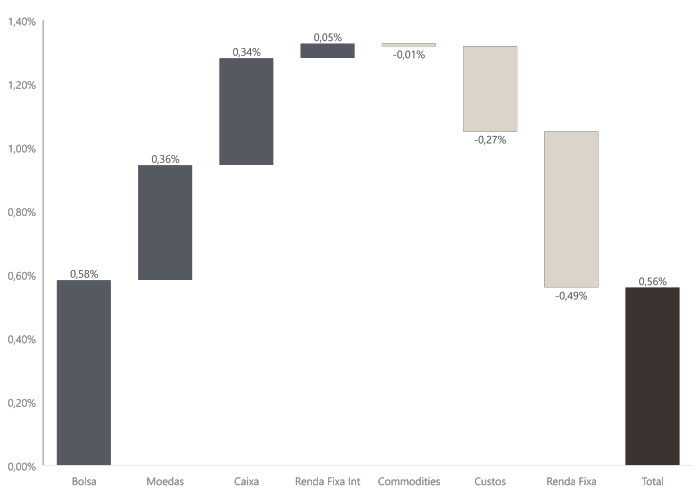

O book de Renda Fixa foi o destaque negativo no mês devido à posição vendida em inflação e à posição vendida na parte intermediária da curva de juros. Acreditamos que os choques irão se dissipar, considerando o pico da inflação de alimentos em maio e o câmbio estabilizando ao redor de R$ 5,00.

Após a mudança de tom do FED, indicando que vai começar a discutir como será a estratégia de saída dos estímulos implementados desde a pandemia, zeramos nossa carteira estrutural vendida em dólar.

Mantivemos algumas posições em pares que envolvem diferencial de crescimento e de política monetária entre países como Inglaterra, Rússia e Austrália, contra a moeda da Zona do Euro.

O resultado no mês de junho ficou levemente positivo, porém, as posições tomadas em juros no México, Colômbia e Chile contribuíram positivamente, compensando as perdas em juros nos EUA e Alemanha.

Zeramos as posições nos países emergentes e seguimos com as posições nos EUA, na parte curta e intermediária da curva.

Estamos sem posições direcionais em commodities.

A bolsa brasileira apresentou uma alta de 0,46% no mês de junho, levando a uma valorização de 6,54% no ano. Estamos mantendo a posição direcional comprada, mais concentrada na bolsa brasileira nas teses de reabertura, saúde e tecnologia. Dado o atual nível de preço dos ativos de risco, passamos a usar instrumentos nas bolsas internacionais que atuam como proteção, mesmo diante do nosso cenário construtivo considerando o estágio do ciclo econômico global.

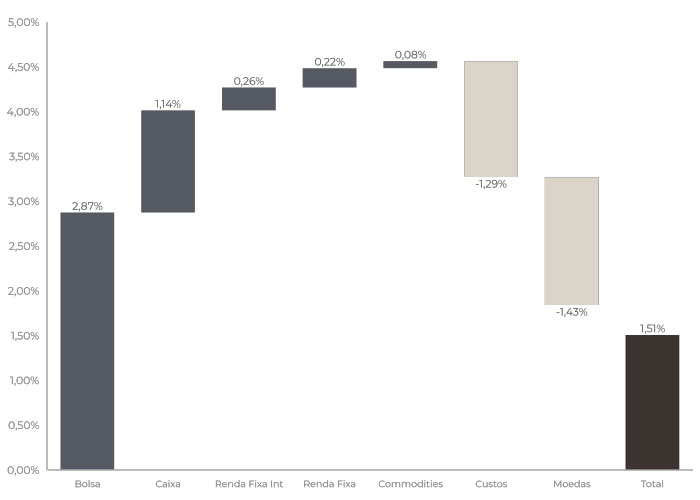

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

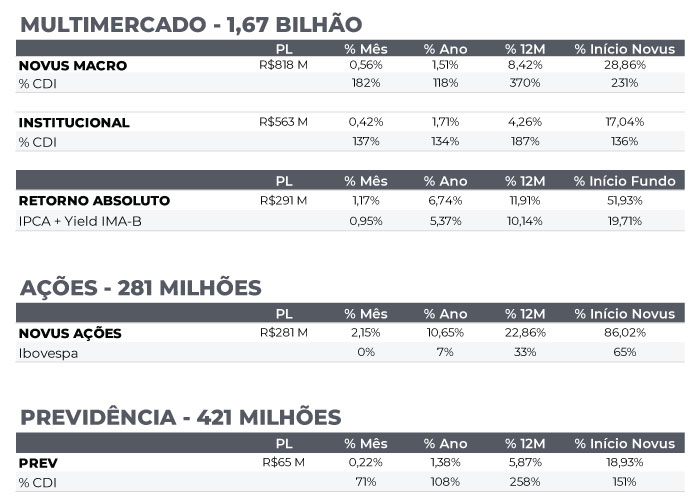

NOVUS MACRO

Data base: 30/06/2021

RENTABILIDADE DO FUNDOS