REPORT MENSAL

MAIO - 2021

“A surpresa com a alta da inflação nos EUA não foi suficiente para impactar o grande rally global . A percepção de que essa alta é transitória ainda é majoritária. No Brasil, a revisão do crescimento para 5,00% e a redução da projeção da relação dívida/pib para 83% no final do ano trouxe otimismo para os ativos.

O mercado vai estar atento à comunicação do FED em junho. No Brasil, o otimismo com atividade e a melhora com a percepção do fiscal têm atraído um forte fluxo para a bolsa e para a parte longa da curva de juros. Estamos mantendo nossas posições focadas em Brasil, onde acreditamos ainda haver uma assimetria muito positiva.”

INTERNACIONAL

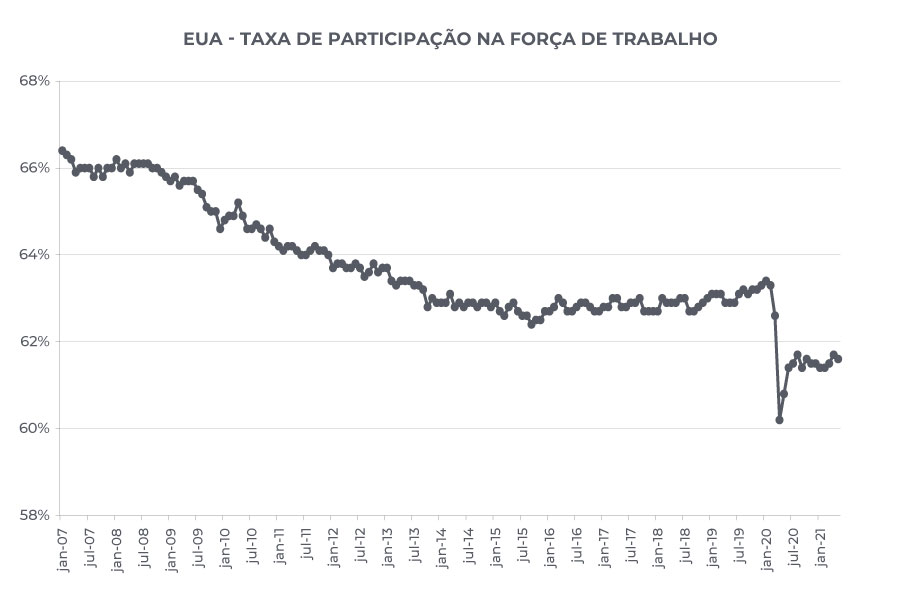

O cenário macroeconômico global passa por um período definidor em relação à necessidade de manutenção do elevado patamar de estímulos econômicos que prevalecem atualmente. Olhando para os indicadores de mercado de trabalho dos EUA, vê-se que ainda há um hiato entre o total de empregados na economia hoje e o total de empregados que prevalecia no pré-pandemia. A dúvida que resta é qual o impacto das medidas de manutenção de renda das pessoas atingidas pelo COVID na decisão de ofertar trabalho. Com uma renda garantida até setembro/21, norte-americanos no espectro salarial mais baixo estão optando por ficar em casa, de forma que, mesmo na presença de maciça demanda por mão-de-obra, as contratações não atingem patamares muito elevados. Assim, precisaremos esperar até o mês de setembro – quando a política de manutenção de renda passará a ser menos ativa e as pessoas precisarão retornar ao mercado de trabalho – para termos uma avaliação mais acurada a respeito do real grau de aperto no mercado laboral americano. Essa conjuntura faz com que o FED não tenha que se apressar para iniciar o seu processo de retirada dos estímulos.

Outro indicador de extrema relevância a ser observado é a inflação dos EUA. Tivemos um número muito acima do esperado referente ao mês de abril, com forte pressão de preços de automóveis e passagens aéreas. Parte dessa pressão é proveniente de um desbalanceamento global entre oferta e demanda, principalmente na parte de veículos. A indústria de semicondutores não conseguiu suprir a elevação da demanda ocorrida na pandemia, em função de um aumento substancial na procura por computadores, e esse aumento na demanda acabou batendo na indústria automobilística, dado que os carros também necessitam de microchips. Com isso, tivemos paralisação de diversas fábricas ao redor do mundo, nos principais centros globais produtores de automóveis. Isso, aliado ao juro baixo e renda elevada nos EUA, fez com que o preço de carros usados subisse espetaculares 10% no mês. Mas o fenômeno da inflação vai além do segmento de automóveis. Vemos o começo de uma forte pressão de aluguéis nos EUA, o que dá mostras mais claras de que a política monetária ultra expansionista está começando a gerar os efeitos esperados e necessita-se iniciar o processo de retirada desses estímulos.

Em termos de política monetária, vemos novos bancos centrais ao redor do mundo indicarem o início do processo de retirada de estímulos. Os casos da Nova Zelândia e da Suécia importam menos por serem países menores, mas a Inglaterra, que já avançou bastante em seu processo de imunização coletiva, chama atenção. O BC inglês já falou que, se no momento de retirada dos estímulos fiscais, o mercado de trabalho não sofrer como esperado, será necessário elevar a taxa básica de juros no próximo ano. No caso dos EUA, todas as atenções se voltam para o encontro anual do FED de Kansas City, que ocorrerá em agosto, e no qual devemos ter a indicação do início do tapering dos estímulos introduzidos no ano passado.

BRASIL

O forte ritmo de crescimento global, que leva a uma elevação substancial nos preços de commodities, também surte efeito no Brasil. Produtor diversificado de diversas commodities, o país se beneficia desse momentum global, apesar da forte pressão inflacionária gerada por ela. O maior crescimento nominal beneficia o país por duas vias. A primeira é pela renda de exportação sendo repassada domesticamente, gerando crescimento real. A segunda é pela diferença da variação de preços entre os bens que compõem o PIB e os bens que representam a cesta de consumo das famílias (IPCA). Como a composição do PIB carrega muito mais commodities do que o orçamento familiar, a diferença de inflação é favorável por elevar o PIB nominal além do crescimento real. Além disso, vemos o efeito defasado dos cortes de juros implementados no ano passado, o efeito das medidas de sustentação de renda, bem como da reabertura, ainda que esta ainda ocorra de forma tímida.

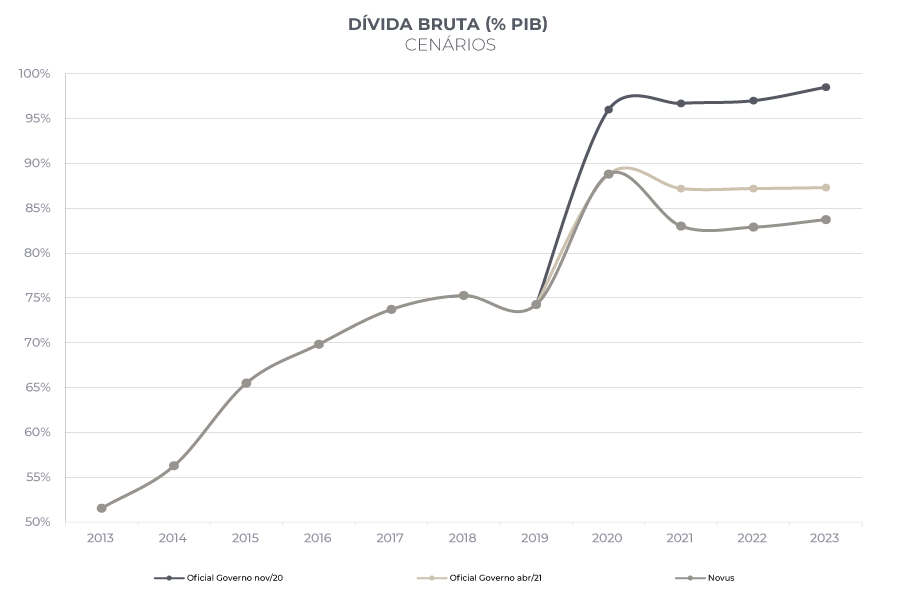

Com isso, nossa projeção do PIB para 2021 se encontra em 5,4%, devolvendo totalmente as perdas da pandemia. Esse maior crescimento também terá implicações em termos fiscais. Nossa projeção de déficit primário se encontra em 2,2% – levando em consideração uma leve prorrogação do auxílio emergencial – e isso indica que o Brasil será um dos países do mundo que fará o maior ajuste fiscal em 2021 (comparado a 2020), o que também significa que o teto de gastos segue vivo e defendendo nossa credibilidade fiscal, que foi reduzida desde a eclosão da crise pandêmica. Além de um esforço de redução de primário, a melhora do fiscal se reflete numa projeção de Dívida/PIB para o final deste ano bem melhor do que o esperado, devendo recuar para cerca de 82%. Nesse caso, a diferença da variação de preços do PIB e da cesta de consumo (inflação que indexa nossos títulos públicos) se faz mais visível, com o denominador da equação ajudando bastante.

Em termos de política monetária, o maior crescimento doméstico representa fechamento mais rápido do hiato do produto, o que, em conjunto com a alta dos preços globais – não só de commodities como de outros bens -, seguirá pressionando nosso IPCA. Mesmo uma valorização cambial é insuficiente para gerar revisões baixistas para a inflação, servindo no momento para impedir que ela fique acima de 6,0% para 2021. Com isso, esperamos que o Copom eleve a SELIC por mais duas vezes em 0,75 p.p. para, após, reduzir o ritmo a 0,50 p.p., levando a taxa básica até o final do ano a 6,50%.

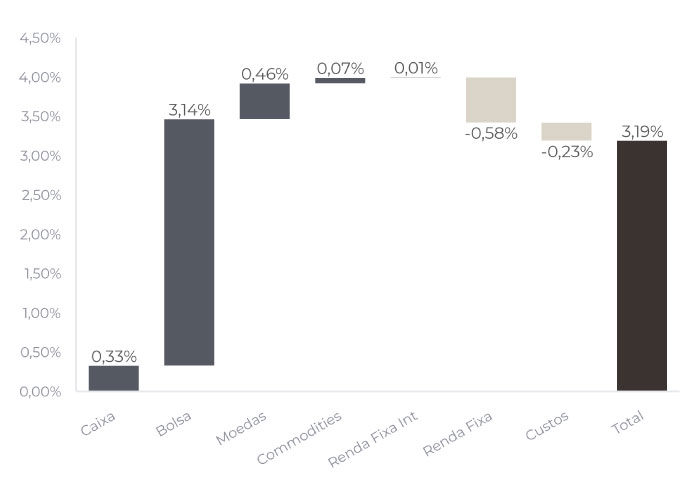

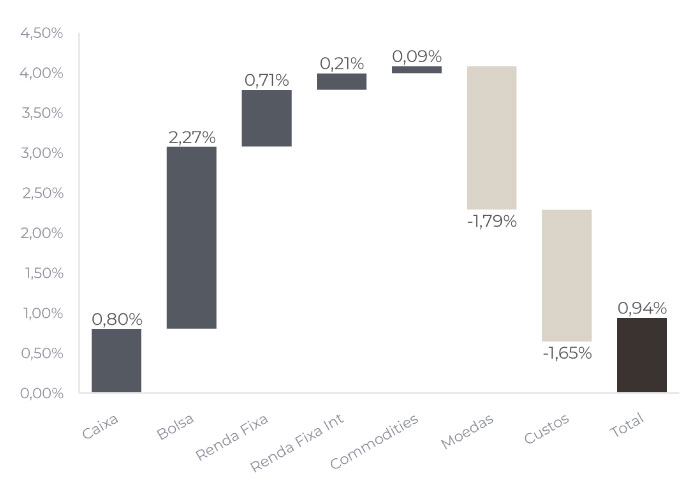

O book de renda fixa foi o destaque negativo no mês de maio devido à posição vendida em inflação. Preocupações com a falta de chuvas elevaram a expectativa de inflação nos títulos das NTN-Bs para 6,10% em 2021 e 5,10% em 2022. Estamos mantendo parte da posição pois a tendência de queda no dólar e a estabilidade das commodities no mês de maio vão ajudar na queda da inflação corrente nos próximos meses.

Iniciamos uma posição vendida na parte intermediária da curva que contribuiu positivamente no mês.

Nossa cesta de moedas vendida em dólar contribuiu positivamente no mês. Em especial a posição em real e no pound.

Com a dinâmica mais positiva para o crescimento no Brasil, aumentamos a posição no real.

Ao longo do mês, adicionamos o bund alemão na nossa carteira tomada em taxa de juro internacional.

Em Latam, as posições tomadas na curva de juros da Colômbia, Chile e México contribuíram positivamente.

Zeramos nossa posição comprada em ouro e estamos sem posições direcionais em commodities.

A bolsa brasileira deu sequência à recuperação e subiu mais 6% no mês de maio, praticamente o mesmo retorno no ano de 2021 até aqui. Seguimos animados, lendo o ambiente local e externo como positivo. Praticamente não alteramos as posições: direcional comprado, mais concentrado na bolsa brasileira nas teses de reabertura, saúde e tecnologia.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

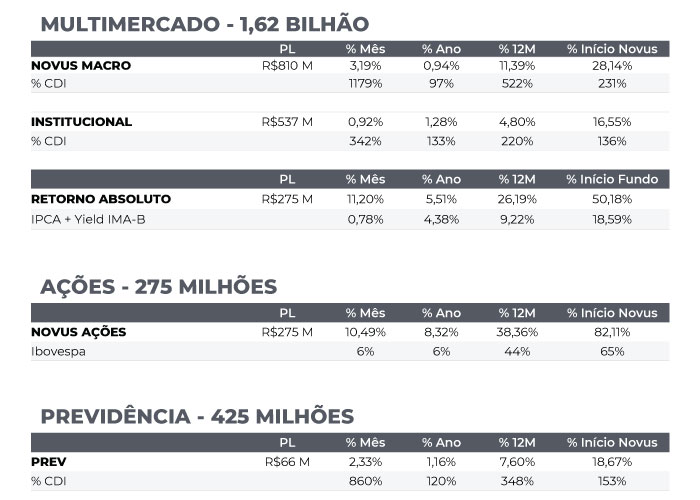

NOVUS MACRO

Data base: 31/05/2021

RENTABILIDADE DO FUNDOS