REPORT MENSAL

ABRIL - 2021

“O ritmo acelerado da vacinação na Europa no mês de abril trouxe otimismo para a sincronia de crescimento global. O dólar voltou a se enfraquecer, acentuando a alta das commodities. No Brasil, com a solução encontrada no impasse do orçamento, o risco de uma ruptura fiscal foi reduzido, permitindo a melhora dos ativos.

Entendemos que o fundamento segue muito positivo para o crescimento global, levando a atenção do mercado para os números de atividade e inflação nos EUA. No Brasil, a atividade segue surpreendendo positivamente, o que na nossa visão deve impulsionar a recuperação dos ativos locais.”

INTERNACIONAL

Com a aceleração da vacinação no continente europeu e o alcance do patamar de vacinados suficiente para reduzir o número de novos casos (e, consequentemente, a pressão sobre a capacidade hospitalar) nos EUA e Reino Unido, os países desenvolvidos começam a ver a luz no fim do túnel. A perspectiva de reabertura total das economias e normalização das atividades traz de volta à vida diversos segmentos econômicos fortemente afetados pela pandemia do COVID-19. Uma maior oferta de doses na Europa retirou o caráter de excepcionalismo de crescimento dos norte-americanos, permitindo ao mercado precificar normalização de atividade em outras regiões do mundo.

Depois de o Ocidente – Europa, EUA e América Latina – permanecer, por mais de um ano, como principal foco da pandemia, o COVID ressurge como uma questão na Ásia, com forte elevação no número de novos casos na Índia e problemas no Japão e Coréia do Sul. Região mais importante por produção de manufaturas e cuja atividade de serviços sofreu bem menos na primeira onda com relação ao resto do mundo, a boa gestão do Covid realizada anteriormente postergou o processo de vacinação. Com isso, o cenário que se desenha é uma corrida para vacinar essa população (lembrando que boa parte da capacidade global de produção de vacinas se encontra na Índia e na China), gerando problemas para países que ainda não se encontram em ponto avançado de imunização, como a África. Esse fator é suficiente para atrapalhar o crescimento global sincronizado? Em nossa opinião, pouco. Grande parte da contribuição do crescimento asiático para a atividade global se dá por meio de manufaturas e como o ciclo de reestocagem ainda se encontra incompleto, não achamos que essa atividade será impactada pelo vírus, com efeito maior ocorrendo sobre o consumo doméstico de serviços. Nesse cenário, avizinha-se um forte crescimento da atividade econômica global, com o comércio de bens e serviços apresentando ainda forte elevação, permitindo que ocorra sincronia de atividade entre economias.

Um dos reflexos desse cenário mais forte de crescimento é que as métricas de hiato do produto global ficam cada vez mais apertadas, ensejando mudanças de postura dos formuladores de política global. Já temos assistido a alterações de juros em países emergentes, que sofreram mais com o processo inflacionário que vem ocorrendo desde o final do ano passado (em boa parte devido à maior participação de alimentos na cesta de consumo) e, vimos, no Banco Central do Canadá, uma primeira mudança de postura por parte dos BCs desenvolvidos. Vemos a reunião anual do FED de Kansas em Jackson Hole, em agosto, como o momento ideal para que o Banco Central dos EUA dê a diretriz sobre o período no qual começará a implementar o processo de retirada dos estímulos monetários colocados para combater os efeitos econômicos negativos da pandemia de COVID-19.

BRASIL

Os dados de atividade econômica domésticos têm vindo acima do esperado, com janeiro e fevereiro bem melhores do que se imaginava e março e abril dando indicação que a retração devido às restrições de mobilidade serão somente uma fração mínima do ocorrido em período similar no ano passado. Com isso, nossa projeção de PIB, que chegou a ficar abaixo de 3,0% para 2021, foi revisada para 3,7%, ainda permanecendo um viés de alta que é função da velocidade do processo de imunização da população brasileira. A forte onda recente de COVID dá sinais de que o pior momento ficou para os meses de março e abril, mesmo que em maio devamos observar ainda um número de novos casos e óbitos muito elevado. Mas a pressão sobre a capacidade hospitalar já apresenta sinais de que está se esvaindo e possibilitará que as medidas de restrição de circulação comecem a ser retiradas. O processo de imunização da população brasileira segue ocorrendo sem sobressaltos, ainda com uma velocidade baixa (0,2/0,3% da população por dia em média), dependente da oferta de doses. Como maio ainda marcará um mês sem aceleração dessa oferta, esperamos que somente a partir de meados de junho vejamos um aumento na população imunizada diariamente, que possibilitará vislumbrar uma total normalização da atividade econômica, a ocorrer, mais provavelmente, no último trimestre de 2021. Caso a normalização seja antecipada, o crescimento do PIB será mais forte, o que justifica o viés altista em nossa projeção.

As questões fiscais seguem sendo nosso calcanhar de Aquiles, com o risco deixando de ser derivado do COVID e passando aos poucos a ser dominado pelo cenário eleitoral do ano que vem. A ascensão da candidatura do ex-presidente Lula em um cenário de baixa popularidade do atual mandatário – resta discutir se a baixa popularidade é derivada do COVID, o que fará com que ela volte a se elevar uma vez passado o pior momento da pandemia e com aceleração da vacinação, ou se é algo mais estrutural – torna o cenário eleitoral para 2022 mais incerto e competitivo, podendo alterar os incentivos do executivo e do legislativo em fazer andar a agenda de reformas ou de conceder benefícios mais populistas à população, como reajuste salarial para funcionalismo ou aumento do salário-mínimo acima da inflação.

Na política monetária, a extensão total do orçamento de elevação dos juros irá depender da resposta da moeda aos movimentos de alta da SELIC. Em nossas contas, dada a normalização ocorrida até o momento e a indicada para a reunião de junho (nova elevação de 75 bps da SELIC, para 4,25%), o câmbio deveria estar em um patamar mais apreciado do que o que se encontrou até o momento. Como nosso ciclo de política monetária projetado leva a SELIC até 6,50% e grande parte de nossa inflação é importada (câmbio e preços de commodities), esperamos que uma apreciação da moeda leve a números futuros mais baixos de inflação, com a normalização da taxa de juros fazendo seu papel via moeda.

Ao longo do mês aumentamos a posição aplicada, adicionando risco na parte longa da curva de juros. Com a confusão do orçamento resolvida, o mercado retirou o excesso de altas, nos levando a encerrar a posição.

Iniciamos uma posição vendida em inflação acreditando que o Banco Central conseguirá ancorar as expectativas futuras mantendo o ritmo de altas em 0,75%. Além disso, a valorização do real ajudará a devolver parte da alta transitória.

O book de moedas apresentou uma leve perda devido a estratégia comprada em Libra x Euro.

Aumentamos a exposição vendida em dólar contra uma cesta de moedas de países exportadores de commodities. Adicionamos o Real nessa cesta devido ao ciclo mais forte de alta de juros e à melhora dos termos de troca.

Aumentamos nossa posição tomada em juro nos EUA. Após o forte fechamento da curva no mês de abril a assimetria se tornou favorável, com a perspectiva da aceleração da inflação nos próximos meses.

Em Latam iniciamos uma posição tomada no juro da Colômbia.

Estamos com uma pequena posição comprada em ouro.

Após dois meses de realização, a bolsa brasileira apresentou uma alta de 6% no mês de março, recuperando parte das perdas, com o Ibovespa ainda caindo 2% no ano de 2021. Enxergamos o ambiente global como positivo para bolsas e, conforme descrito no mês anterior, seguimos com uma posição direcional comprada, porém mais concentrada na bolsa brasileira nesse momento – principalmente em empresas com histórico de qualidade e disciplina operacional, nas teses de reabertura, infraestrutura e tecnologia.

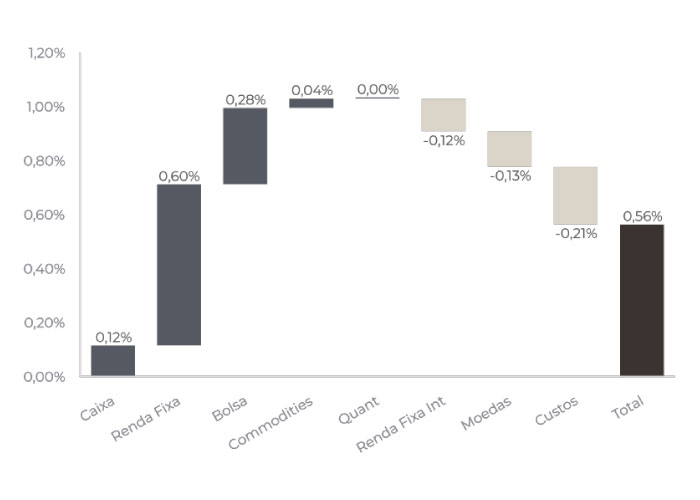

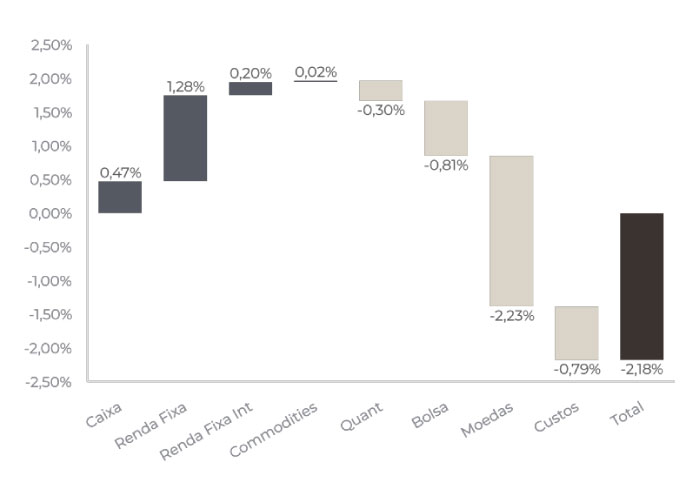

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

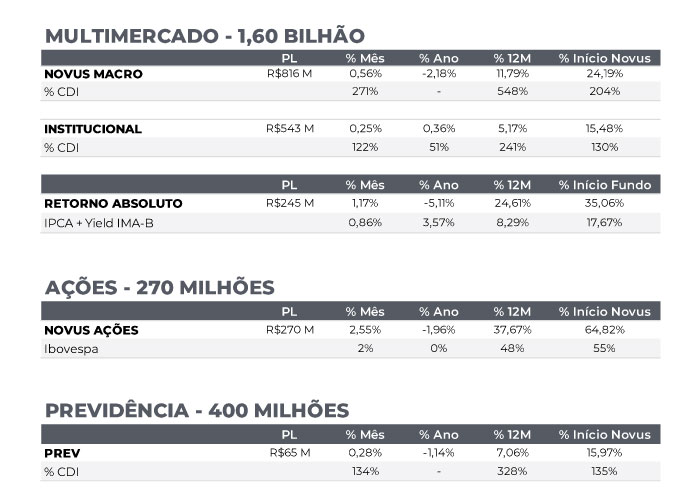

NOVUS MACRO

Data base: 30/04/2021

RENTABILIDADE DO FUNDOS