REPORT MENSAL

MARÇO - 2021

“O fechamento do mês de março foi de recorde na bolsa americana no S&P 500. O ritmo acelerado da vacinação nos EUA trouxe otimismo com a reabertura da economia e com o cenário de forte crescimento. No Brasil, a pequena reforma ministerial trouxe esperança na redução da volatilidade no cenário político, porém dúvidas em relação ao orçamento de 2021 ameaçam a trajetória fiscal do país.

Acreditamos que nesse primeiro trimestre a forte abertura de juros americanos forçou um ajuste grande de posicionamento nos mercados. Com a volatilidade dessa abertura se reduzindo, daqui para frente a tendência é de um cenário muito positivo para bolsas globais e para os países emergentes.

No Brasil, estamos atravessando a pior fase dessa segunda onda em um momento onde o ritmo de vacinação atinge 1 milhão por dia. Resolvendo o orçamento fiscal de 2021, temos condições de nos beneficiar do vento externo bastante positivo.”

INTERNACIONAL

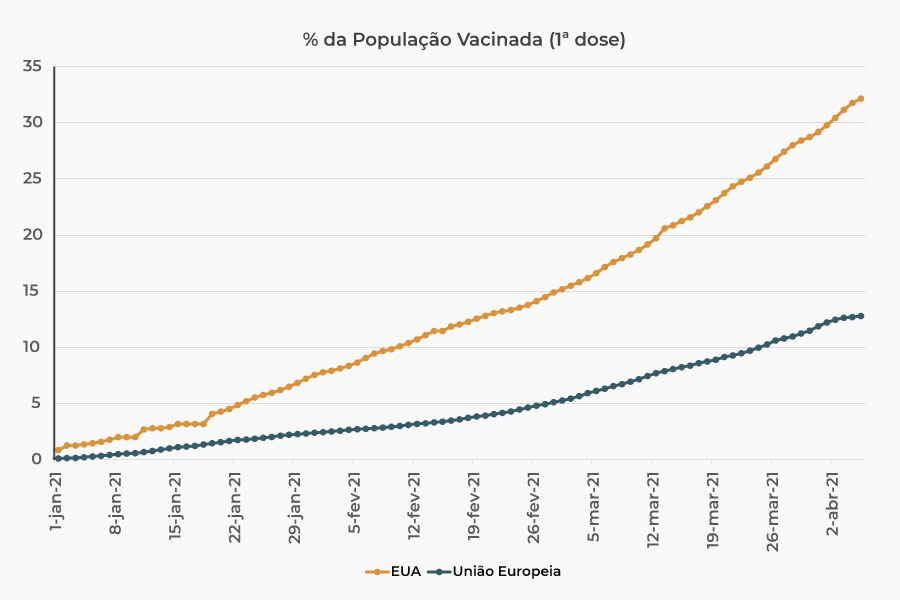

A aceleração no processo de vacinação, o início do envio dos cheques às famílias americanas e a flexibilização das medidas de isolamento social trazem um viés muito positivo para os indicadores de atividade econômica nos EUA. Concomitante ao forte crescimento econômico já contratado, as autoridades têm optado por mais políticas fiscais expansionistas por meio da recente divulgação de um plano de infraestrutura robusto, que deve ser analisado pelo parlamento nos próximos meses. A forma encontrada de financiamento do programa foi a retomada de parte dos impostos corporativos reduzidos durante o governo de Donald Trump e a elevação dos impostos corporativos ganhos no exterior. Nossa hipótese é de que o plano será inferior aos US$ 2,25 trilhões propostos, devido principalmente à dificuldade de obtenção do número de votos necessários para se realizar um aumento para a alíquota de 28% estabelecida no projeto divulgado. De qualquer forma, o plano resultará em um impulso de demanda em uma economia que já não apresentará mais capacidade ociosa, aumentando a pressão sobre os fatores de produção.

O maior crescimento nos EUA toma ares de excepcionalismo global quando a Europa enfrenta dificuldades em acelerar seu processo de imunização. Seguidos atrasos na oferta de doses e alguns problemas identificados na vacina da AstraZeneca tornaram o processo de vacinação europeu moroso. Esperamos um aumento na oferta de vacinas no continente a partir de abril, abrindo espaço para que o ritmo de imunização acelere de agora em diante, permitindo assim que os europeus estejam prontos para reabrir a economia próximo ao verão.

Com esse cenário de reabertura de duas das três principais regiões econômicas do mundo, o setor de serviços da economia global tende a reviver, com forte expansão prevista a partir do segundo semestre do ano. Adiciona-se a isso, ainda na ótica da oferta, o ciclo de reestocagem de manufaturas ainda incompleto, o que impulsionará a dinâmica industrial global e, por meio do comércio, impulsionará o crescimento de forma mais disseminada pelo mundo.

Esse ambiente de maior crescimento na indústria e nos serviços, aliado a uma política fiscal ainda expansionista e à perspectiva de que as políticas monetárias ultra expansionistas demorarão a ser restringidas, mantém tendência de surgimento de sinais de pressão inflacionária ao redor do mundo.

BRASIL

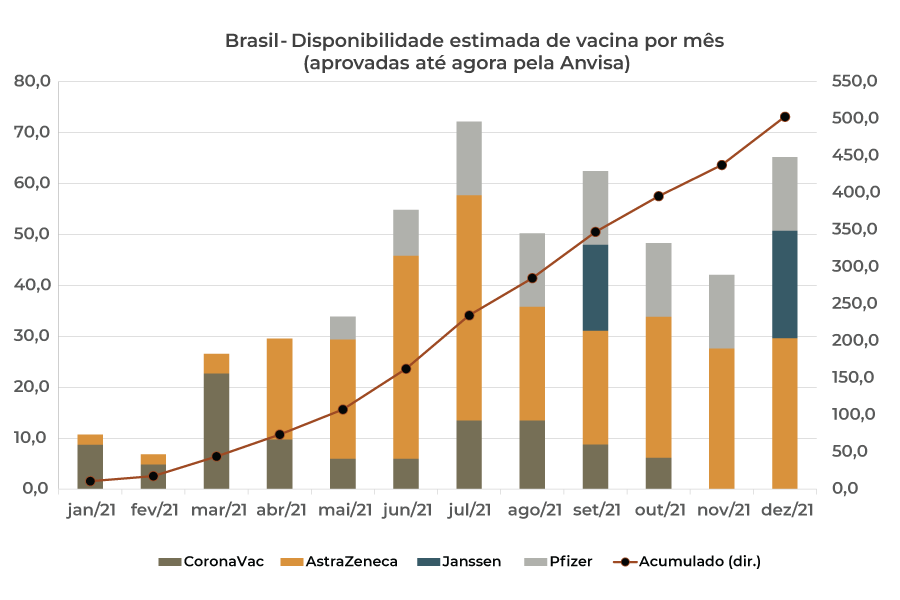

Assim como ocorre na Europa, o Brasil, apesar de reconhecida capacidade de vacinação, sofre com a ausência de uma maior oferta de vacinas. Grande parte das vacinas disponibilizadas para o Brasil até o momento são provenientes do Instituto Butantan, em uma parceria com a farmacêutica chinesa Sinovac. Uma alternativa existente até o momento é a vacina da empresa AstraZeneca em parceria com a FIOCRUZ, que vem constantemente frustrando as expectativas de entrega. Em maio, devem começar a chegar as remessas da Pfizer, uma vacina com maior efetividade do que as que estão sendo utilizadas até o momento. Além disso, há a possibilidade de liberação da vacina russa Sputnik V. Deveremos ver ao final do mês de abril quase que a totalidade da população brasileira acima de 60 anos tendo tomado ao menos uma dose de vacina contra COVID, e esperamos que uma aceleração na oferta de vacina seja suficiente para que vislumbremos um processo de reabertura da economia.

A forte onda de COVID que abateu o país a partir do princípio de março deverá resultar em um mês de abril ainda bem problemático, com renovação de recorde de novos casos e óbitos. A fatura em termos de atividade econômica já vem sendo cobrada, com a perspectiva de recuo no trimestre móvel compreendido entre março e maio no PIB brasileiro. Isso fez com que revisássemos nossa expectativa de PIB para o ano corrente para 2,8%. Esperamos que, da mesma forma como irá ocorrer com os países desenvolvidos, o segundo semestre marque uma forte recuperação da atividade econômica à medida em que o processo de imunização avance.

A pandemia também traz desafios fiscais relevantes, com a demanda por parte da sociedade de renovação dos programas de sustentação de emprego e renda engendrados ao longo de 2020. A percepção de deterioração da relação dívida/PIB é o limitador da reedição desses programas. Até o momento, o ministro Paulo Guedes tem conseguido limitar o tamanho da deterioração fiscal da economia, com limitador de R$ 44 bilhões para despesa com o auxílio emergencial, e a indicação de uma despesa de R$ 10 bilhões com o BEm, programa com o objetivo de manutenção dos empregos formais. O orçamento de 2021 é outra batalha com a qual o ministério da economia se depara, com a necessidade de fazer caber dentro do teto de gastos um volume elevado de emendas parlamentares. Esperamos que as soluções encontradas sejam as menos traumáticas possíveis para que possamos surfar o ambiente global muito propício ao crescimento que observaremos no segundo semestre.

Esperamos que a SELIC seja elevada até o patamar de 6,50%, com mais uma elevação de 0,75% para 3,50% na próxima reunião e outras 6 elevações de 0,50% nas reuniões subsequentes. Como grande parte de nossa inflação corrente é importada, esperamos que uma apreciação cambial seja suficiente para controlá-la e trazê-la de volta para a trajetória de metas.

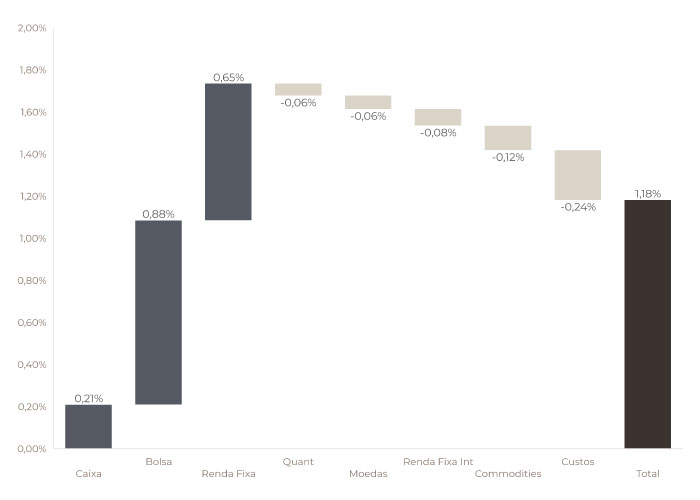

O resultado positivo em renda fixa veio de estratégias em opções buscando a alta de 75 bps no Copom. A venda da parte longa de juros foi encerrada após a reunião.

Iniciamos uma pequena venda na parte curta da curva. O ritmo de 75 bps na próxima reunião é suficiente para ancorar as expectativas. A curva de juros está com altas excessivas.

O book de moedas ficou estável durante o mês com ganhos na estratégia do pound contra o euro, e uma leve perda no rublo e no real.

Estamos mantendo estratégias relativas para nos beneficiar do diferencial de crescimento em países que têm avançado na vacinação. Estamos mantendo o pound contra o euro e iniciamos a compra da moeda canadense contra o euro.

O mês de março foi muito ruim para a curva de juros dos países emergentes. A saída de recursos dessa classe de ativos forçou uma forte abertura na curva.

Zeramos a pequena posição que tínhamos aplicados no México e Chile, e estamos mantendo a posição tomada em juros americano.

Estamos com uma pequena posição comprada em ouro.

Após dois meses de realização, a bolsa brasileira apresentou um resultado positivo de 6% no mês de março, recuperando parte das perdas – com o ibovespa ainda caindo 2% no ano de 2021. Entendemos o ambiente global como positivo para bolsas e, conforme descrito no mês anterior, seguimos com uma posição direcional comprada, porém mais concentrada na bolsa brasileira nesse momento, principalmente em empresas com histórico de qualidade e disciplina operacional, nas teses de reabertura, infraestrutura e tecnologia.

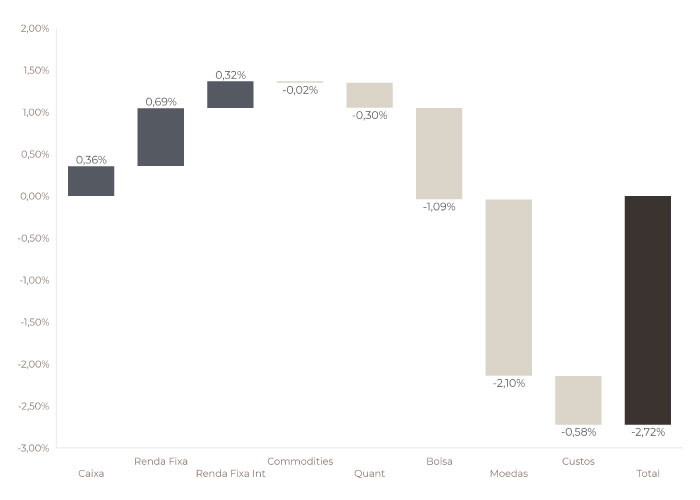

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

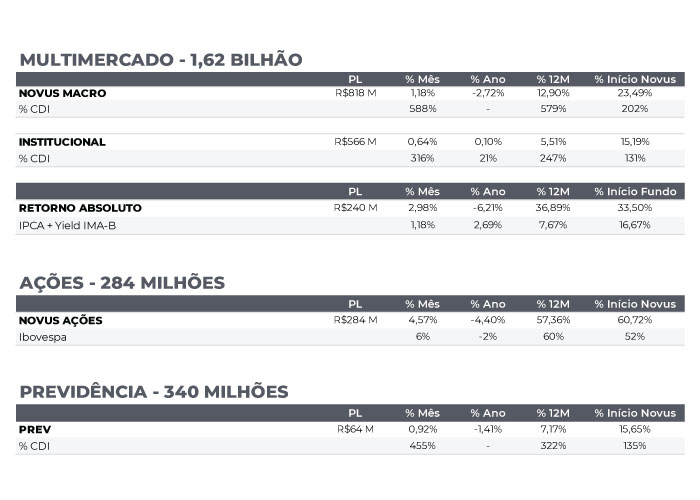

NOVUS MACRO

Data base: 31/03/2021

RENTABILIDADE DO FUNDOS