REPORT MENSAL

JANEIRO - 2021

“Janeiro começou com um forte aumento da volatilidade. O posicionamento técnico não estava saudável devido ao forte rally que acompanhamos no final de 2020. A virada na eleição do senado americano na Georgia deu a maioria para os democratas, o que iniciou o movimento de abertura de juros nos EUA e uma valorização do dólar. O short squeeze em algumas ações da bolsa americana forçou uma liquidação em todas as classes de ativos. No Brasil, além de sofrer com a piora externa, declarações dos candidatos à presidência da câmara e senado colocaram em dúvida o comprometimento com o teto dos gastos.

Continuamos muito otimistas com o avanço da vacinação nos países desenvolvidos e a reversão da curva da segunda onda do Covid-19. Acreditamos que o ponto do ciclo global e novos estímulos fiscais nos EUA vão impulsionar o crescimento global. No Brasil, pela primeira vez vamos ter um congresso alinhado com o planalto, o que aumenta a probabilidade do avanço das reformas.”

INTERNACIONAL

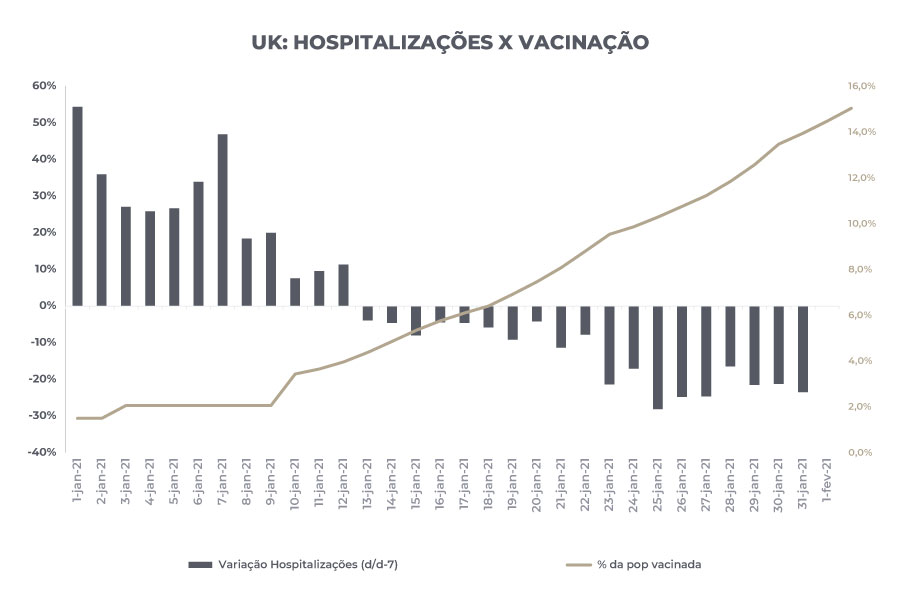

A velocidade do processo de vacinação – que foi mais acelerado em Israel –, assim como a capacidade de produção e distribuição das vacinas são os assuntos que dominam o noticiário econômico global. Israel, país com 9 milhões de habitantes e PIB de cerca de US$ 400 bilhões, não é representativo em termos de atividade global, mas serve como estudo de caso dado o acelerado processo de imunização e seus efeitos sobre hospitalização da parcela mais vulnerável da população e sobre a disseminação do vírus, principalmente das novas cepas mais contagiosas. Os resultados demonstrados até o momento são alvissareiros, com redução mais significativa nas hospitalizações e no contágio da população de maior risco, evidenciando o sucesso da vacina em atingir a imunização de rebanho. Dado o observado em Israel, podemos replicar esses resultados para outros países com vacinação avançada e relevantes para a atividade global, como EUA e Reino Unido. No caso do Reino Unido, onde a quase totalidade da população mais idosa já se encontra vacinada, começamos a observar menor pressão sobre o sistema de saúde e já se vislumbra o atingimento da imunização de rebanho para parcela da população em meados do semestre. No caso dos EUA, um pouco mais atrasado no processo de vacinação, as perspectivas também são animadoras e vislumbra-se o retorno à normalidade das atividades econômicas em meados do ano. Esses pontos são muito relevantes para pensar em trajetória de crescimento econômico ao longo de 2021.

No caso dos demais países europeus e das economias emergentes, o processo de vacinação se encontra mais atrasado, mas enxergamos uma melhora significativa na quantidade ofertada de vacinas para o velho continente com a volta da produção em algumas plantas que estão sendo ajustadas para atender à forte demanda pelos imunizantes. No caso dos emergentes, estimamos uma demora maior, de forma que a recuperação econômica deve beneficiar mais os países ricos.

Em termos de políticas fiscal e monetária, a sinalização é de que, para 2021, independente do que ocorrer com o processo de vacinação, o elevado grau de expansionismo será mantido, inclusive com o Congresso americano em vias de aprovar mais um pacote fiscal de combate ao COVID de vultoso tamanho. No âmbito monetário, diante da sinalização de membros do FED, usualmente mais hawks, de que ainda estamos muito distantes do início do processo de normalização das condições monetárias, as atenções se voltam às preocupações de diversos BCs em evitar uma nova rodada de apreciação de suas moedas, com tentativas por parte de Israel, Austrália, Suécia e a Zona do Euro de conter o processo, seja via programas efetivos de compra de moeda, via intervenção verbal ou mais expansionismo monetário. O movimento mostra que o processo de enfraquecimento do dólar que vem ocorrendo desde meados de 2020 já começa a gerar reações mais negativas por parte de vários países. Neste contexto, é pertinente se perguntar o que tende a ocorrer com uma economia que tentará gerar apreciação de sua moeda.

BRASIL

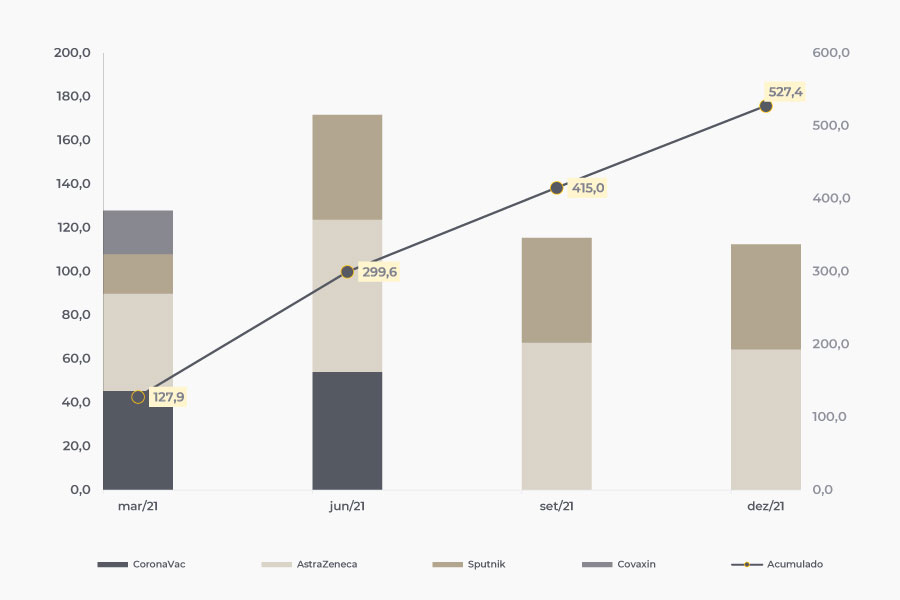

Como já colocamos em outras ocasiões, a infraestrutura de vacinação no Brasil é ampla e o país tem capacidade de imunizar rapidamente parcela relevante da população, uma vez que tenhamos disponíveis número suficiente de doses – sejam elas manufaturadas localmente ou importadas. Levando em conta as informações disponíveis até o momento, trabalhamos com a hipótese de quase 530 milhões de doses de vacinas a serem disponibilizadas no Brasil até o final do ano, mais do que o suficiente para imunizar a totalidade da população. Nessa distribuição, temos o segundo trimestre como período em que será observada a maior oferta, chegando a quase 200 milhões de doses. Isso permitirá que, em um cenário onde estejamos vacinando cerca de 1 milhão de pessoas por dia (0,5% da população), conseguiremos, no início de abril, ter toda a população idosa vacinada. Isso é muito positivo e permite que sigamos otimistas com o processo de recuperação econômica do Brasil, apesar de termos revisado nosso PIB de 4,0% para 3,5% no ano corrente, em função de uma dinâmica mais negativa da segunda onda de COVID-19.

Após a eleição nas duas casas do Congresso, em que o Presidente Jair Bolsonaro foi bem-sucedido em sua estratégia de referendar os nomes escolhidos pelos próprios parlamentares em vez de tentar forçar um nome de sua própria escolha/partido, a probabilidade de desavenças mais significativas entre executivo e legislativo diminui, com espaço para a tramitação de algumas reformas de suma importância para o país, como a PEC emergencial e a reforma administrativa. Um ponto de atenção será o formato do auxílio emergencial, que se faz necessário devido à segunda onda mais forte do que o esperado e seus impactos sobre a atividade econômica e geração de renda. A equação necessária leva em consideração um possível desvio do teto em 2021 (via aprovação de crédito extraordinário), que seja temporário e de pequena magnitude, com a aprovação de mudanças constitucionais que permitam que os investidores sigam confiantes que a dinâmica futura de despesas e de dívida pública seja cadente. Esperamos que o trabalho em conjunto entre o Ministério da economia e o Congresso permita uma solução positiva a mercado.

Seguindo o ambiente global mais inflacionado, adicionado a uma dinâmica cambial mais negativa, revisamos nossa projeção de IPCA do ano de 2021 de 3,3% para 3,6%, com maior pressão sobre bens e serviços ainda contidos. Diante disso e percebendo menor necessidade de manutenção de um patamar extraordinariamente elevado de expansionismo monetário, alteramos nossa projeção para a taxa SELIC, com início do processo de elevação na reunião de março em 0,5 p.p., seguido de 4 elevações adicionais de mesma magnitude e duas elevações de 0,25 p.p. nas duas últimas reuniões do ano, encerrando o período em 5,0%. Esperamos que o processo de normalização da política monetária permita o retorno do fluxo de recursos para o Brasil, potencializando a apreciação cambial da moeda doméstica.

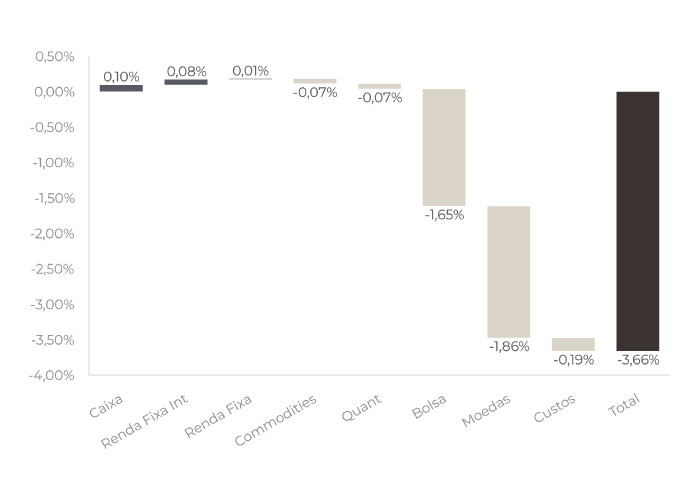

O resultado em renda fixa ficou estável com ganho na posição de inflação curta e perda na venda de inclinação da curva de juros. Ao longo do mês adicionamos uma posição tomada na parte curta.

A ata do Copom foi bem clara em sinalizar que uma alta de juros está bem próxima. O núcleo de inflação vai seguir incomodando o comitê e o avanço da vacinação no Brasil e no mundo reduzem as preocupações com uma atividade mais fraca no médio prazo.

Acreditávamos que com o rally das commodities, o fim da pressão de compra por parte dos bancos para reduzir as posições de over hedge, e a sinalização de subida de juros no Brasil, o real iniciaria um longo processo de valorização.

O real continuou na mesma dinâmica errática de 2020 resultando em fortes perdas para o fundo.

Estamos mantendo parte da posição com a expectativa de um agenda econômica mais positiva a partir de fevereiro.

O book de juro internacional ficou levemente positivo com ganhos na posição tomada em juros americanos e aplicado no juro mexicano. As posições tomadas no juro da Colômbia e Chile contribuíram negativamente.

Encerramos a posição na Colômbia devido ao avanço do lockdown e números de inflação mais baixos que o esperado.

Continuamos comprados em ouro e prata. O resultado negativo foi devido à queda do ouro ao longo do mês.

Após sucessivas altas – o Ibovespa chegou a subir mais de 30% em um pouco mais de 3 meses – a bolsa brasileira apresentou uma realização de lucros no mês de janeiro. Um mês que vale destacar a alta volatilidade, e a extrapolação nas rotações entre os setores, o que trouxe pouca oportunidade de geração de valor vis a vis a administração do risco dos portfólios. Ao final do mês reduzimos um pouco a exposição às bolsas americanas e aumentamos a exposição à bolsa brasileira. Seguimos buscando a tese de reabertura da economia, alocados em uma carteira doméstica (infraestrutura, construção, saúde e consumo). Na ponderação entre a retirada dos estímulos sociais (“fiscal cliff”) versus a recuperação de estoques nas cadeias produtivas, e a abertura mais significativa do setor de serviços, acreditamos mais na segunda parte dessa equação, com posterior geração de renda e emprego em um segundo momento. Com essa visão mais positiva do ponto do ciclo econômico, vemos um upside significativo nos cases domésticos, onde estamos concentrando a maior parte do risco.

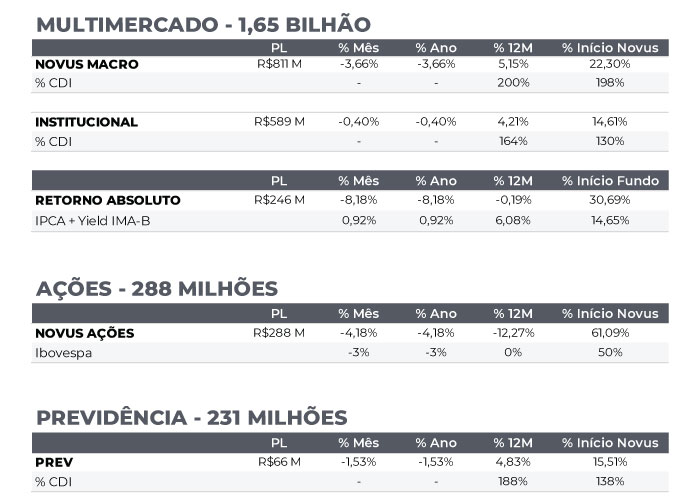

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/12/2020

RENTABILIDADE DO FUNDOS