REPORT MENSAL

DEZEMBRO - 2020

“O início da vacinação nos EUA e na Inglaterra trouxe otimismo com a expectativa da volta à normalidade na maioria dos países no primeiro semestre de 2021. As commodities e mercados emergentes continuaram a se beneficiar do fluxo positivo, buscando retornos mais atraentes. O destaque negativo veio do aumento dos casos de covid pelo mundo e das novas restrições implementadas para reduzir a mobilidade.

Estamos otimistas com 2021, onde um novo ciclo positivo de commodities e recomposição de estoques globais deve impulsionar o crescimento global. O Brasil, mantendo o teto de gastos e avançando nas reformas estruturais, pode se beneficiar desse fluxo para emergentes e ser o destaque no ano.”

INTERNACIONAL

O mês de novembro foi marcado por dois episódios que serão muito relevantes para os próximos anos. O primeiro deles foi a eleição americana, emblemática pela dificuldade de contagem dos votos devido à pandemia e ao alto volume de cédulas enviadas pelo correio, que tornou o processo mais moroso. Foram dias entre a evidência crescente da vitória do candidato Joe Biden e a definição do vencedor, com diversas acusações de fraude eleitoral, fenômeno incomum nos países desenvolvidos. A respeito das casas legislativas, a avalanche democrata que se desenhava anteriormente não se concretizou: na Câmara, um menor número de cadeiras que o esperado foi conquistado e, no Senado, a definição ficou para a eleição dos dois senadores da Geórgia em janeiro, estado tradicionalmente mais republicano, mas que vem, aos poucos, se deslocando um pouco à esquerda, num movimento liderado pela ex-candidata ao governo Stacey Abrams. Ainda existe uma chance de o Senado obter maioria democrata caso as duas cadeiras em disputa sejam angariadas. O outro evento relevante, que era esperado, porém com timing imprevisível, foi a divulgação dos testes com as diversas vacinas. Tanto as vacinas que utilizam tecnologia RNA – como Moderna e Pfizer/BioNTech – quanto as que usam tecnologia tradicional – AstraZeneca, Sinovac e Sputink V – surpreenderam ao apresentar resultados muito elevados de eficácia, vários superiores a 90%. O primeiro grupo será muito importante principalmente para os países desenvolvidos, já que, dadas as dificuldades logísticas e o preço mais elevado dessas vacinas, grande parte da vacinação que utiliza esta tecnologia ocorrerá nos países mais ricos. Para os países mais pobres, a boa notícia veio no segundo grupo, que apresenta capacidade de produção e distribuição mais elevada e que já anunciaram que venderão a vacina a preço de custo aos países subdesenvolvidos. Ficamos à espera dos resultados da vacina da Johnson e Johnson, que também possui elevada capacidade fabril e de distribuição em todo o mundo.

O noticiário de vacinas foi muito propício para a conjuntura mundial, dado que houve agravamento da segunda onda nos países europeus e nos EUA, com o total de casos sendo muito superior ao observado na primeira onda e com forte aumento na ocupação do sistema hospitalar. Apesar disso, a perspectiva da vacinação no curto prazo, a imposição de restrições apenas parciais por parte dos governos e a baixa taxa de letalidade atual, fizeram com que o impacto no mercado tenha sido menor do que na primeira onda. Mesmo as autoridades econômicas, fiscais e monetárias, que em um primeiro momento se prontificaram a atuar decisivamente como no início do ano, estão revendo seus planos de voltar a prover estímulos ilimitados dado que as condições financeiras não se deterioraram de forma expressiva.

Neste ambiente, o que esperar no curto prazo? Desde meados do ano, observamos um forte desbalanceamento entre oferta e demanda no mundo, com o consumo firme, turbinado por uma política fiscal que proveu renda para a população e uma retomada inicial rápida do mercado de trabalho. A produção, por outro lado, demorou mais a se recuperar necessitando de tempo para que os processos voltassem ao normal. Com isso, os estoques de produtos existentes foram rapidamente consumidos. A confiança na normalização da atividade futura (trazido pelas vacinas) deve levar o mundo a um forte movimento de recomposição dos estoques industriais, o que deve levar a célere crescimento do comércio global, ambiente muito positivo para os países emergentes.

BRASIL

Nesse ambiente global ainda favorável, o Brasil necessita discutir suas agruras. O processo eleitoral do Congresso começa a esquentar, com as eleições marcadas para o princípio de fevereiro. O presidente da República optou por apoiar o candidato Arthur Lira (PP-AL), famoso por ser um cumpridor de acordos firmados e que dá todas as indicações de que permitirá que a agenda fiscal e reformista do governo ande, bastando o empenho do presidente da República para que haja seguimento da pauta. Por outro lado, o grupo do atual presidente da Câmara, Rodrigo Maia, reconhecido defensor da pauta econômica responsável, escolheu o deputado Baleia Rossi (MDB-SP) como candidato. Apesar de um histórico responsável de votação, a necessidade de atração dos partidos de esquerda fez com que o emedebista adotasse um discurso fiscalmente menos responsável do que o apresentado por seu fiador, o que pode trazer dificuldades de comunicação no caso de vitória do candidato paulista. A PEC emergencial, a reforma administrativa e a reforma tributária são desafios a serem enfrentados de maneira urgente a partir de março para que consigamos aproveitar o ambiente que se desenha globalmente.

Um ponto de interesse de discussão é sobre o impacto da saída do auxílio emergencial sobre a atividade em 2021. Muito da resiliência da economia brasileira à crise do Corona se deveu a uma robusta resposta fiscal do governo que permitiu que a massa salarial não apresentasse recuo. Agora, sem renovação dos auxílios, o que deve ocorrer com o crescimento doméstico? Nossa hipótese é que o mercado de trabalho dará a melhor resposta nesse caso. A redução da poupança acumulada na pandemia em conjunto com a continuidade de recuperação dos empregos irá permitir que o consumo siga pujante e levará a crescimento acima de 4% no ano. Caso a opção seja pela permanência do auxílio e desrespeito às regras fiscais, o efeito negativo das condições financeiras se sobrepujaria ao efeito sobre a massa salarial e jogaria o crescimento para baixo.

A segunda onda de COVID também ocorre no Brasil, com surto da doença em diversas regiões e, inclusive, a volta de medidas de restrição de movimentação mais fortes. Assim como ocorre no resto do mundo, esperamos que o efeito sobre a atividade econômica seja limitado. Para mitigar esse risco, urge que a estratégia de imunização seja conhecida e levada adiante com celeridade. As notícias provenientes da Coronavac e AstraZeneca trazem alento e permitem que almejemos alcançar a imunização coletiva por volta do meio do ano, dando tranquilidade ao retorno da atividade econômica.

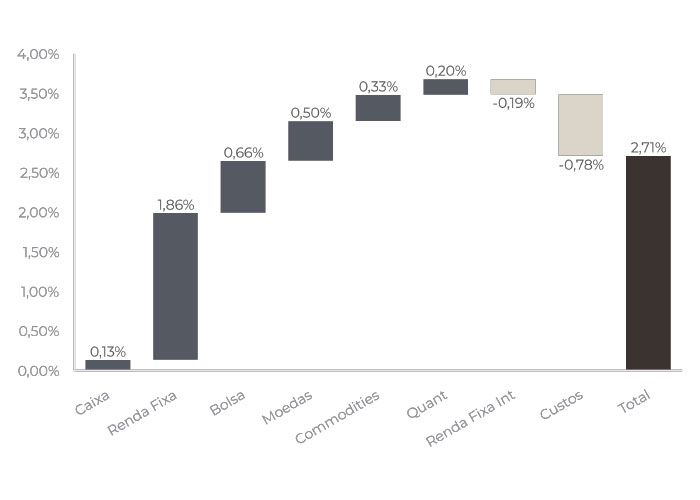

No mês de dezembro a contribuição positiva de 1,86% veio da posição aplicada na parte longa da curva de juros e em juro real.

Após o forte movimento em dezembro, entramos em janeiro com uma posição mais defensiva, vendida em inclinação de juros e uma pequena posição comprada em inflação.

Nossa cesta de moedas vendida em dólar contra países exportadores contribuiu positivamente para o book de moedas, em especial o dólar australiano e o real. Reforçamos a posição em real via opções, acreditando que o fluxo negativo de saída de final de ano ficou para trás e que teremos um primeiro trimestre com fluxo contínuo para emergentes, onde o Brasil deve se beneficiar.

Durante o mês iniciamos uma posição tomada em juro na Colômbia, que contribuiu negativamente para o desempenho do fundo. O juro está em um patamar muito baixo e acreditamos que tem pouco prêmio na curva. Com a retomada da atividade com a chegada da vacina, o processo de normalização das taxas de juros globais pode ser antecipado.

Seguimos aplicados na parte curta da curva mexicana.Voltamos a ficar tomados no juro longo americano.

Continuamos comprados em ouro e prata. A perspectiva de juro real se mantendo baixa nos EUA deve impulsionar as commodities metálicas durante o ano.

A bolsa brasileira apresentou mais um forte rally no mês de dezembro, subindo 9,3% e fechando o ano de 2020 com valorização de 2,92%. Observamos uma melhora no fluxo para mercados emergentes e uma forte alta dos setores ligados a commodities, que estavam “atrasados” como bancos. No entanto, seguimos alocados em uma carteira doméstica (infraestrutura, construção e consumo), onde vemos assimetria de preços significativas com o processo de reabertura da economia, e comprados também nos índices das bolsas americanas.

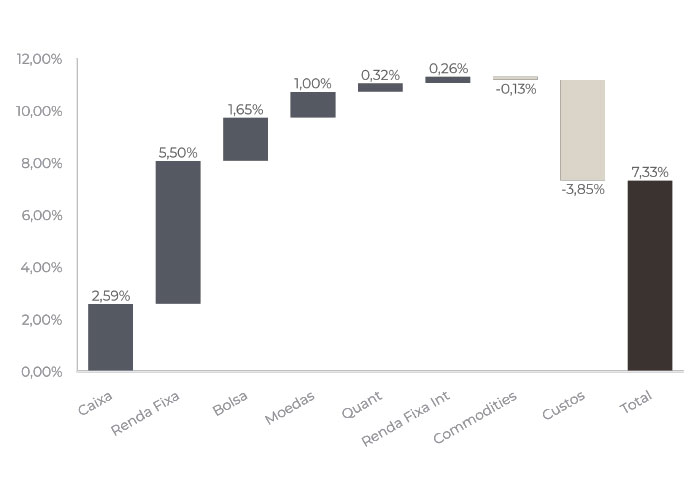

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

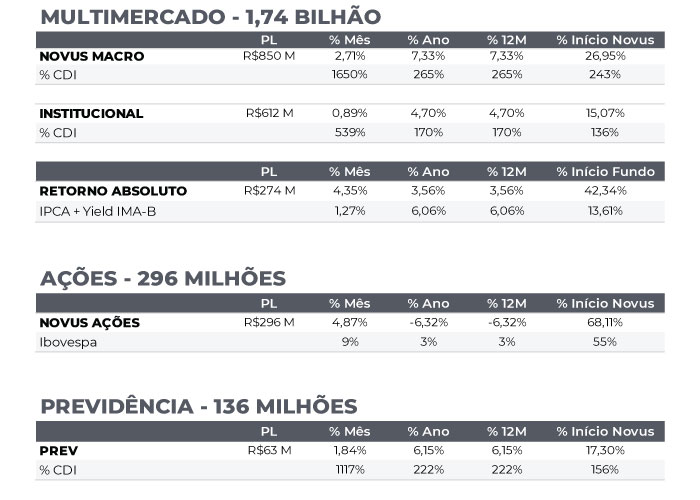

NOVUS MACRO

Data base: 31/12/2020

RENTABILIDADE DO FUNDOS