REPORT MENSAL

NOVEMBRO - 2020

“A sensação de redução da volatilidade, principalmente em temas ligados à geopolítica global, e a redução da incerteza em temas ligados à economia americana com a confirmação de Joe Biden como o novo presidente americano, trouxe alívio para os mercados. A divulgação da forte eficácia das vacinas afastou a preocupação com o aumento dos casos de Covid-19 na Europa e EUA. O grande rally nos mercados globais contaminou até o Brasil com a volta do fluxo dos estrangeiros para a bolsa e para os títulos de renda fixa.

Continuamos otimistas com o forte ciclo de retomada do crescimento global que se inicia. Os mercados de países emergentes devem ser os principais beneficiados nos próximos anos.

Aproveitamos para agradecer a confiança diante desse período de desafios e superações, e desejamos que todos tenham um excelente final de ano. Que em 2021 possamos estar próximos novamente!”

INTERNACIONAL

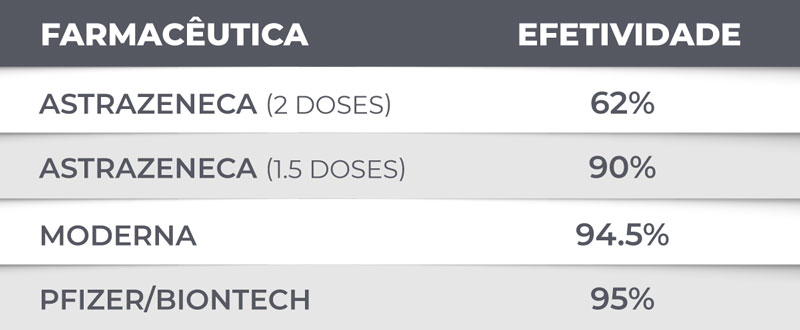

O mês de novembro foi marcado por dois episódios que serão muito relevantes para os próximos anos. O primeiro deles foi a eleição americana, emblemática pela dificuldade de contagem dos votos devido à pandemia e ao alto volume de cédulas enviadas pelo correio, que tornou o processo mais moroso. Foram dias entre a evidência crescente da vitória do candidato Joe Biden e a definição do vencedor, com diversas acusações de fraude eleitoral, fenômeno incomum nos países desenvolvidos. A respeito das casas legislativas, a avalanche democrata que se desenhava anteriormente não se concretizou: na Câmara, um menor número de cadeiras que o esperado foi conquistado e, no Senado, a definição ficou para a eleição dos dois senadores da Geórgia em janeiro, estado tradicionalmente mais republicano, mas que vem, aos poucos, se deslocando um pouco à esquerda, num movimento liderado pela ex-candidata ao governo Stacey Abrams. Ainda existe uma chance de o Senado obter maioria democrata caso as duas cadeiras em disputa sejam angariadas. O outro evento relevante, que era esperado, porém com timing imprevisível, foi a divulgação dos testes com as diversas vacinas. Tanto as vacinas que utilizam tecnologia RNA – como Moderna e Pfizer/BioNTech – quanto as que usam tecnologia tradicional – AstraZeneca, Sinovac e Sputink V – surpreenderam ao apresentar resultados muito elevados de eficácia, vários superiores a 90%. O primeiro grupo será muito importante principalmente para os países desenvolvidos, já que, dadas as dificuldades logísticas e o preço mais elevado dessas vacinas, grande parte da vacinação que utiliza esta tecnologia ocorrerá nos países mais ricos. Para os países mais pobres, a boa notícia veio no segundo grupo, que apresenta capacidade de produção e distribuição mais elevada e que já anunciaram que venderão a vacina a preço de custo aos países subdesenvolvidos. Ficamos à espera dos resultados da vacina da Johnson e Johnson, que também possui elevada capacidade fabril e de distribuição em todo o mundo.

O noticiário de vacinas foi muito propício para a conjuntura mundial, dado que houve agravamento da segunda onda nos países europeus e nos EUA, com o total de casos sendo muito superior ao observado na primeira onda e com forte aumento na ocupação do sistema hospitalar. Apesar disso, a perspectiva da vacinação no curto prazo, a imposição de restrições apenas parciais por parte dos governos e a baixa taxa de letalidade atual, fizeram com que o impacto no mercado tenha sido menor do que na primeira onda. Mesmo as autoridades econômicas, fiscais e monetárias, que em um primeiro momento se prontificaram a atuar decisivamente como no início do ano, estão revendo seus planos de voltar a prover estímulos ilimitados dado que as condições financeiras não se deterioraram de forma expressiva.

Neste ambiente, o que esperar no curto prazo? Desde meados do ano, observamos um forte desbalanceamento entre oferta e demanda no mundo, com o consumo firme, turbinado por uma política fiscal que proveu renda para a população e uma retomada inicial rápida do mercado de trabalho. A produção, por outro lado, demorou mais a se recuperar necessitando de tempo para que os processos voltassem ao normal. Com isso, os estoques de produtos existentes foram rapidamente consumidos. A confiança na normalização da atividade futura (trazido pelas vacinas) deve levar o mundo a um forte movimento de recomposição dos estoques industriais, o que deve levar a célere crescimento do comércio global, ambiente muito positivo para os países emergentes.

BRASIL

O ambiente de maior crescimento global, mudança de governo nos EUA e manutenção de estímulos monetários por um longo período faz com que os países emergentes sejam beneficiados pelo fluxo global de recursos. Então, como o Brasil pode se aproveitar ao máximo deste ambiente?

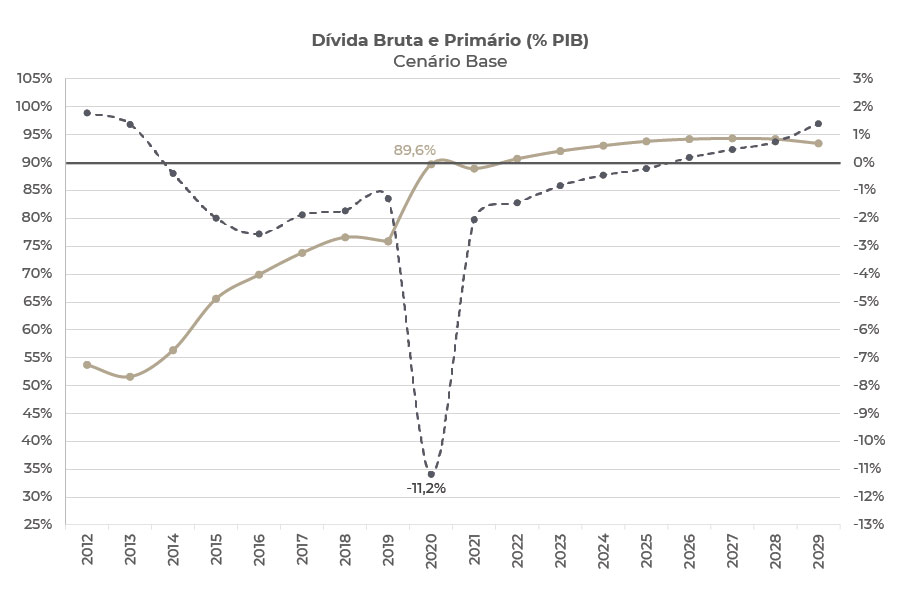

Nossa relação dívida/PIB, apesar de encerrar o ano em patamar menor do que se supunha e de ter sido uma das que menos avançou ao redor do mundo, segue sendo destaque em nível, muito mais próxima dos países desenvolvidos que de nossos pares emergentes. A pergunta é: como deixar os financiadores de nossa dívida confortáveis de que ela apresentará inflexão futuramente? O primeiro passo é voltar a ter superávit primário, o que não ocorre desde 2014. Para isso, dada a dificuldade de se aumentar tributação, a saída segue sendo pelo lado da despesa e com a retomada do crescimento econômico mais firme. Está na hora de os poderes Executivo e Legislativo se unirem e andarem novamente com a pauta fiscal, que tem seus pilares na PEC emergencial e na reforma administrativa.

No curto prazo, foram afastados os fantasmas da renovação do auxílio emergencial e da criação de um programa de renda mínima sem fonte de financiamento clara, que colocavam ainda mais dúvidas sobre a sustentabilidade do teto de gastos nos anos à frente. Sabemos que as pressões com relação a essas despesas seguem presentes e ficarão rondando Brasília por bastante tempo. Mas um ponto importante e que ajudará na manutenção do teto tem a ver com o ambiente de inflação no Brasil. O teto de gastos para 2022 será reajustado pela inflação acumulada até junho, que em nossas contas deverá alcançar algo próximo a 6%. Por outro lado, para o ano fechado de 2021 nossa expectativa é que o INPC fique em 3,3%. Portanto, diversas despesas subirão por um fator bem menor do que o que corrige o teto, o que irá abrir espaço para que em 2022 tenhamos uma ampliação dos beneficiários dos programas sociais sem colocar em risco a credibilidade fiscal. Em nossas contas, cada 1 p.p. de diferença na inflação acumulada até junho contra a acumulada até dezembro abre espaço de cerca de R$ 15 bilhões em aumento de despesa para 2022. Vale destacar, no entanto, que o aumento da inflação no segundo semestre do ano corrente pressionará muito as despesas em 2021, levando o teto de gastos ao limite.

Com relação a crescimento econômico, seguimos com um viés otimista e previsão de crescimento do PIB de 4,0% em 2021. Com a redução do risco fiscal de curto prazo e o ambiente global mais favorável, achamos que o efeito negativo que a segunda onda de COVID possa vir a ocasionar no Brasil será bem menor.

Com a inflação abaixo da meta em 2021 e crescimento forte do PIB, o que podemos esperar de política monetária? Em nossa opinião, o movimento definitivo será quando o BCB passar a olhar mais para a inflação de 2022 e tiver confiança de que o crescimento da atividade econômica voltou de verdade. Nossa hipótese é que a partir de agosto o Copom irá optar por elevar a taxa básica de juros em 50 bps por reunião, levando-a a 4,0% ao final do ano.

Aproveitamos a oportunidade para agradecer a confiança diante desse período de desafios e superações, e desejamos que todos tenham um excelente final de ano. Que em 2021 possamos estar próximos novamente!

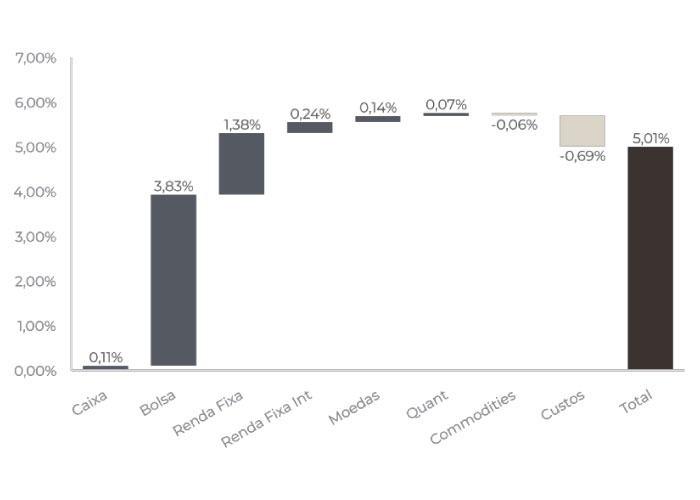

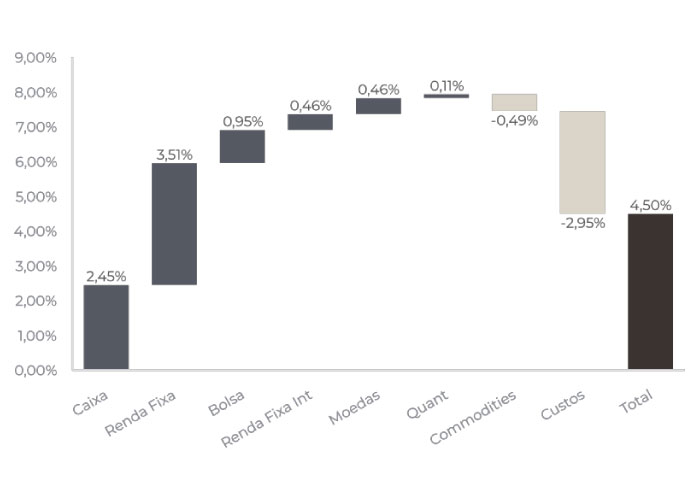

A posição comprada em inflação continuou contribuindo positivamente com 1,38% no mês de novembro, e acumulando 4,00% no semestre.

A decisão da Aneel de elevar a bandeira de tarifa elétrica para vermelha 2 beneficiou nossa posição curta com vencimento no final desse ano. Estamos mantendo 1/3 da posição que vence em 2021.

Entramos em dezembro aplicados na parte longa da curva de juros após as noticias mais positivas para o fiscal.

Após o resultado das eleições americanas voltamos a aumentar a posição vendida em dólar global.

Estamos mantendo uma cesta com foco em países exportadores de commodities, como Austrália, Rússia e Brasil, além do México, que vai se beneficiar da retomada da economia americana. Adicionamos a moeda da Inglaterra com os desenvolvimentos mais positivos do Brexit.

A grande probabilidade do Senado americano permanecer com o partido Republicano reduziu as chances de um grande pacote de estímulos fiscais. O forte aumento do número de casos na Europa e EUA com a segunda onda do Covid-19 trouxe preocupações com o ritmo de retomada da atividade.

O resultado positivo no book veio de posições aplicadas no juro americano e no juro curto mexicano.

O anúncio da eficácia muito positiva das vacinas trouxe um ambiente muito positivo para os ativos de risco. Zeramos nossa posição comprada em ouro assim que o resultado da vacina da Pfizer foi anunciado.

Com a forte queda do ativo durante o mês iniciamos o mês de dezembro comprados novamente. Adicionamos a prata na compra junto do ouro pois ela é um componente importante em painel solar que vai ser beneficiado pela plataforma ambiental do Joe Biden.

Ao longo do mês de novembro as bolsas apresentaram um forte rally, e seguimos construtivos com a tese. Grande destaque para a rotação setorial, onde papeis ligados a commodities e que estavam “atrasados” na alta recente apresentaram forte valorização. Após a definição da eleição americana, vale destacar também um principio de fluxo para mercados emergentes, incluindo para a bolsa brasileira. Achamos a posição técnica bastante favorável e seguimos alocados, tanto em uma carteira doméstica (infraestrutura e consumo), como nos índices das bolsas americanas.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

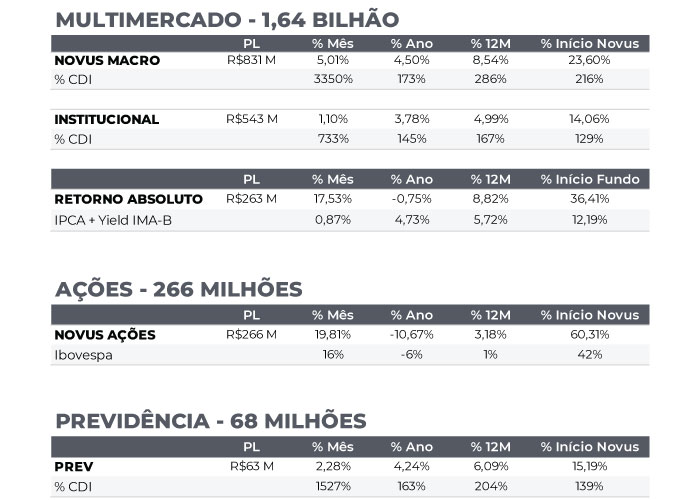

NOVUS MACRO

Data base: 30/11/2020

RENTABILIDADE DO FUNDOS